Делистинг МегаФона не удивляетОферта с премией относительно пятничной цены закрытия (и нашей целевой цены) начала действовать вчера. «МегаФон» планирует выкупить до 128,95 млн. акций и ГДР (что соответствует 20,8% акционерного капитала — это весь объем акций в свободном обращении) по цене $9,75 (609 руб. по текущему курсу) за акцию/ГДР.

Это подразумевает премию 8% для ГДР и 20% — для обыкновенных акций относительно цены закрытия в пятницу. Наша целевая цена составляет $8,27 за акцию (500 руб. при прогнозном среднем курсе USD/RUB за 2018 год), то есть цена выкупа превышает ее на 22% (в рублях).

Таким образом, «МегаФон» потратит на выкуп в общей сложности до $1,3 млрд., при этом компания планирует профинансировать выкуп за счет собственных средств и долга; не планирует снижать долю в Mail.ru Group. Оферта действует со вчерашнего дня по 22 августа. Оферта не распространяется на акции, принадлежащие USM Holdings и Газпромбанку, а также казначейские акции.

Цель — стать частной компанией; предстоит делистинг. Сразу после исполнения оферты «МегаФон» планирует осуществить делистинг с Лондонской фондовой биржи и может аннулировать программу ГДР. В этом случае акционеры, не предъявившие ГДР к выкупу, получат взамен обыкновенные акции. Более того, оператор рассмотрит возможность делистинга обыкновенных акций с Московской биржи после выкупа, при этом, по словам компании, сама биржа может понизить уровень листинга ее бумаг с первого уровня до третьего.

читать дальше на смартлабе

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

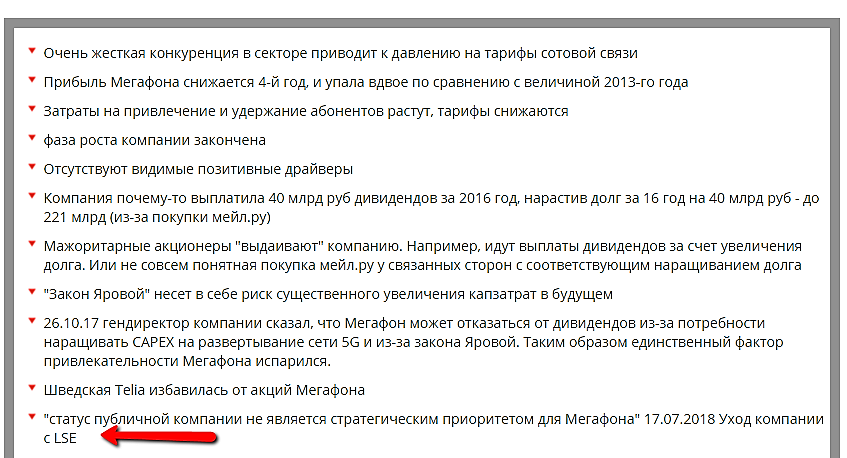

«Пакет Яровой» — в числе прямых причин обвала стоимости акций Мегафона, который теперь уходит с Лондонской биржи. Даешь инвестиционный климат, товарищи!

«Пакет Яровой» — в числе прямых причин обвала стоимости акций Мегафона, который теперь уходит с Лондонской биржи. Даешь инвестиционный климат, товарищи!