Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Операторы поняли розницу. Компании сокращают продажи сим-карт и число салонов

Мобильные операторы отказываются от ставки на реализацию максимального числа сим-карт. «МегаФон» за девять месяцев 2017 года сократил продажи сим-карт на 13%, а количество салонов розницы — более чем на 7%. Сокращением розницы также занимается и МТС, где, как и в «Вымпелкоме», считают уменьшение продаж сим-карт условием «оздоровления рынка». В теории это позволит операторам повысить качество абонентской базы, сократив ее отток, но аналитики пока не видят заметной отдачи от смены стратегии. (Коммерсант)

Мегафон акции

-

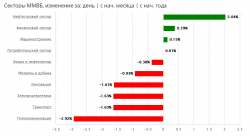

почему медведят мегафон? из-за отменённых промежуточных?

Виктор, да весь телеком сыпется. МТС вообще колом летит.

PS> Тимофей, а можно в Лидерах роста и падения и по секторам подсвечивать выбранный период – «день | изм. 1 мес. | с нач. года» и сделать курсор в виде ссылки над этими позициями?

Auximen, записал. постараемся сделать

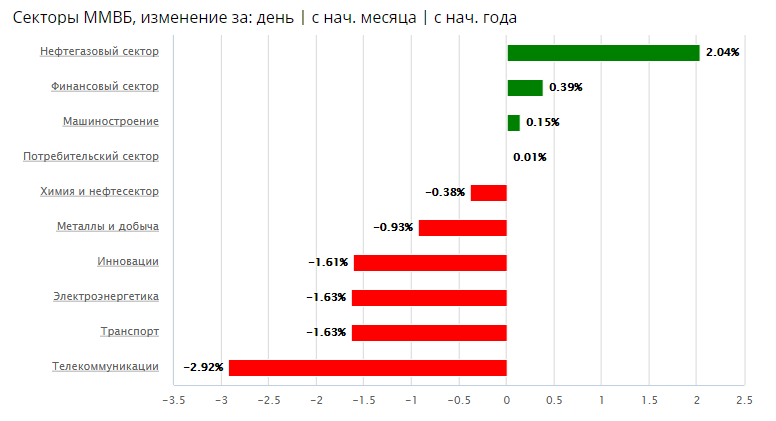

почему медведят мегафон? из-за отменённых промежуточных?

Виктор, да весь телеком сыпется. МТС вообще колом летит.

PS> Тимофей, а можно в Лидерах роста и падения и по секторам подсвечивать выбранный период – «день | изм. 1 мес. | с нач. года» и сделать курсор в виде ссылки над этими позициями?

Auximen, ну с мтс — хорошо. будет пониже — я прикуплю чуть-чуть ещё. Ростелеком же на месте, вроде бы.

почему медведят мегафон? из-за отменённых промежуточных?

Виктор, да весь телеком сыпется. МТС вообще колом летит.

PS> Тимофей, а можно в Лидерах роста и падения и по секторам подсвечивать выбранный период – «день | изм. 1 мес. | с нач. года» и сделать курсор в виде ссылки над этими позициями?

Финансовые результаты МегаФона за 3 квартал подтверждают улучшение конкурентной ситуации на рынке мобильной связи

Финансовые результаты МегаФона за 3 квартал подтверждают улучшение конкурентной ситуации на рынке мобильной связи

Результаты телекоммуникационного сегмента в 3 кв. 2017 г. превзошли ожидания

OIBDA выросла на 3% год к году. В пятницу МегаФон опубликовал финансовые результаты за 3 кв. 2017 г. по МСФО, которые оказались лучше ожиданий и подтвердили наличие позитивных тенденции на российском рынке мобильной связи. Так, без учета операций Mail.ru выручка возросла на 4,4%(здесь и далее – год к году) до 84,7 млрд руб. (1,4 млрд долл.), оказавшись лучше нашего прогноза на 4% и выше прогноза рынка на 2%. OIBDA выросла на 3% до 33,3 млрд руб. (566 млн долл.), превысив нашу оценку на 6%, а оценку рынка на 1%. Рентабельность по OIBDA при этом сократилась на 0,3 п.п. до 39,7%.

Прогноз менеджмента по OIBDA на 2017 г. повышен. Руководство компании по прежнему ожидает, что в этом году рост сервисной выручки будет на уровне 0–3%(не включая операции Mail.ru), но прогноз по OIBDA был повышен до 118 млрд руб. (против диапазона 112–118 млрд руб. ранее). В 3 кв. рост выручки от услуг мобильной связи у МегаФона в России ускорился с 0,1% в прошлом квартале до 1,3%, и она составила 67,6 млрд руб. (1,1 млрд долл.). При этом выручка от мобильной передачи данных увеличилась на 7,2% до 22,9 млрд руб.(389 млн долл.) Выручка от продажи устройств возросла на 30% до 8,9 млрд руб. (151 млн долл.), а от услуг фиксированной связи – на 12% до 7,0 млрд руб. (120 млн долл.). OIBDA телекоммуникационного сегмента в России выросла на 3,3% до 33,4 млрд руб. (567 млн долл.) при рентабельности 40,0% (-0,5 п.п.)

Результаты отражают улучшение ситуации на рынке. Финансовые результаты МегаФона за 3 кв. 2017 г. в целом подтверждают наметившееся улучшение конкурентной ситуации на рынке мобильной связи, поддерживающее рост выручки и рентабельность. Мы предпочитаем среди российских телекоммуникационных компаний акции Veon. В настоящее время мы пересматриваем нашу модель по МегаФону.

Уралсиб- Сотовые операторы готовятся к ценовым войнам

У некоторых операторов «нервы не выдержали», заявил в пятницу, 1 декабря, гендиректор «Мегафона» Сергей Солдатенков: «Снова наблюдается нерациональная борьба за рынок, выражающаяся в снижении цен». «Мегафон» настроен ответить решительно. «Наша стратегия проста: мы не отдадим ни одного нашего абонента». (Ведомости)

www.vedomosti.ru/technology/articles/2017/12/04/743981-sotovie-operatori-voinam - Мегафон - результаты по ключевым показателям за 3 квартал лучше ожиданий рынка

Выручка Мегафона в III квартале с учетом Mail.ru выросла на 21%, без него — на 4%

Консолидированная выручка группы Мегафон (с учетом бизнеса Mail.ru Group) в III квартале 2017 года выросла на 21,1% по сравнению с показателем годом ранее, до 98,2 млрд рублей, говорится в отчете компании. С I квартала 2017 года компания ввела в структуру финансовой отчетности термин «телеком сегмент», где будут представлены результаты только по Мегафону, а не по группе в целом. По итогам отчетного периода выручка этого сегмента составила 84,7 млрд рублей, показав рост на 4,4% в годовом выражении. Показатель OIBDA вырос на 3,3%, до 33,3 млрд рублей. Рентабельность по OIBDA снизилась до 39,4% до 39,8%. Чистая прибыль компании в телеком-сегменте составила 8,12 млрд рублей, показав рост на 28%.

Результаты Мегафона по основным ключевым показателям оказались лучше ожиданий рынка. Рост выручки телеком сегмента был обеспечен увеличением тарифов. В тоже время OIBDA росла меньшими темпами, и это негативно отразилось на марже. CEO Мегафона привел оценки CAPEX от закона Яровой, первый год исполнения может обойтись в 7-8 млрд руб. (за 5 лет 30-40 млрд руб.). Отметим, что CAPEX компании по итогам 2017 года может составить 55-60 млрд руб., т.е. он может увеличиться на 13-15%. Данный фактор может оказать давление на объем выплачиваемых дивидендов.

Промсвязьбанк - МТС, Мегафон - новость о ценовых войнах негативна для телекоммуникационного сектора

ОПЕРАТОРЫ МОБИЛЬНОЙ СВЯЗИ ГОТОВЯТСЯ К ЦЕНОВЫМ ВОЙНАМ

В ноябре МТС существенно снизил расценки по своему тарифу Smart в нескольких регионах, включая Тюмень, Пензу, Тулу, Пермь, Воронеж, Кемерово, Иркутск и другие, пишут Ведомости. Согласно статье в издании, конкурент МТС — Мегафон — ответит на новые предложения МТС снижением тарифов по голосовой связи и передаче данных. Вымпелком отслеживает ситуацию, а Tele2 заявила, что не будет реагировать на новые предложения МТС, поскольку рынок насыщен.

Новость негативна для телекоммуникационного сектора, поскольку она может быть первым признаком того, что ценовая дисциплина, соблюдаемая операторами «большой четверки» может начинать нарушаться. В 2017 операторы мобильной связи отменяли свои самые дешевые пакетные приложения с неограниченным объемом передачи данных, что привело к росту ARPU у многих публичных телеком-компаний за 9M17. Если этот тренд продолжится, восстановление в секторе в 2018 может оказаться под вопросом, и мы можем увидеть новый раунд ценовых войн. Новость преимущественно негативна для МТС и Мегафона из-за их высокой доли на российском рынке мобильной связи.

АТОН - Мегафон - результаты за 3 квартал позитивные

Мегафон: результаты оказались выше консенсус-прогноза на 1% по статье OIBDA из-за роста ARPU

Мегафон опубликовал хорошие результаты за 3К17, обогнав консенсус-прогноз на 1% по статье OIBDA и на 7% по статье чистой прибыли. Выручка в сегменте телефонной связи выросла на 4,4% г/г, достигнув 84,7 млрд руб., оказавшись на 2% выше консенсус-прогноза Интерфакс. OIBDA в сегменте телефонной связи выросла на 3,3% г/г до 33,4 млрд руб., обогнав консенсус-прогноз Интерфакс на 1%. Чистая прибыль в сегменте телефонной связи увеличилась на 28% г/г до 8,1 млрд руб., обогнав консенсус-прогноз на 7,3%. Количество абонентов осталось неизменным г/г. Капзатраты в сегменте телефонной связи выросли на 7,7% г/г до 12,6 млрд руб.

Результаты в целом позитивны и говорят об улучшающейся ценовой дисциплине в России, а также о постепенном отказе от дешевых безлимитных пакетных предложений. Средний доход в расчете на абонента (ARPDU) увеличился на 6,5% г/г в 3К17 с 1% за 6M17. По оценкам менеджмента Мегафона, дополнительные затраты, связанные с законом Яровой составят в диапазоне 7-8 млрд руб. в следующие пять лет, что увеличит капзатраты на 10-15% в год.

АТОН  Мегафон - получив долю в "Евросети", договорится о ее объединении, вероятно, со "Связным"

Мегафон - получив долю в "Евросети", договорится о ее объединении, вероятно, со "Связным"

Мегафон в течение месяца после закрытия сделки с VEON Ltd. по разделению «Евросети» планирует договориться об объединении своей части в рителейре с другим игроком на этом рынке, наиболее вероятным партнером по консолидации является «Связной».

Гендиректор Мегафона Сергей Солдатенков:«Мегафон» рассчитывает договориться об объединении «Евросети» с другим игроком на российском ритейл-рынке в течение месяца после закрытия сделки с VEON. Мы не заинтересованы в том, чтобы консолидировать результаты «Евросети» в своем отчете, поэтому вторую сделку надо обязательно заключить в течение одного месяц"

исполнительный директор Мегафона Геворк Вермишян:

«Мы однозначно не подтверждали объединение со „Связным“, хотя это наиболее вероятный сценарий. Мы хотим, чтобы эти две даты совпали как можно ближе. То есть дата закрытия сделки с VEON (когда будет передан последний салон и окончательно разделена „Евросеть“), и вхождение в капитал объединенной компании — должны быть максимально синхронизированы»

«Списки уже определены, магазины разложены. Процесс раздела достаточно большой, он идет у нас с небольшим отставанием от графика. Но, в целом, у нас предусмотрено, что конечная сделка по завершению этого процесса — первый квартал 2018 года. Пока у нас нет причин считать, что сделка затянется — хотя идет некое отставание от еженедельного графика»

Прайм- В 2018 году выручка МегаФона вырастет за счет роста доходов от передачи данных

«МегаФон» ждет по итогам 2017 года роста OIBDA до 118 млрд рублей. Предыдущий прогноз определял границы ожиданий 112-118 млрд рублей.

Чистая прибыль телеком-сегмента «МегаФона» за 3 квартал 2017 года по МСФО увеличилась на 28,0% по сравнению с аналогичным периодом прошлого года и составила 8 121 млн руб.

Акции «МегаФона» слабо реагируют на отчетность за девять месяцев по МСФО. Снижение котировок было выкуплено еще вчера. Результаты компании оказались в рамках ожиданий.

Ее выручка поднялась на 4,4% в годовом выражении. Стоит отметить, что драйвером роста этого показателя стали розничные продажи оборудования, повысившиеся почти на 30%, несмотря на укрепление рубля.

Я ожидаю, что после закрытия сделки по покупке Евросети в 2018 году этот эффект усилится, а объем продаж в этом сегменте превысит 11 млрд руб. в квартал. Доходы от передачи данных увеличились на 7% в годовом выражении, что соответствует темпам роста мобильного трафика.

Ващенко Георгий

Рентабельность OIBDA удалось удержать на уровне около 40%, это хороший результат для мобильного оператора. Я не вижу рисков его падения в будущем году при условии повышения тарифов не менее инфляции. Прогнозирую, что по итогам 2017 года выручка оператора связи составит 325,1 млрд руб., а в 2018-м поднимется до 360,4 млрд руб., рывок произойдет за счет роста доходов от передачи данных и розничных продаж оборудования.

Маржа OIBDA в следующем году, по моим предварительным расчетам, составит 37–38%, а прибыль может оказаться на уровне 30–31 млрд руб. при условии сохранения низкой долговой нагрузки. По расчетам компании, расходы на систему хранения данных составят порядка 35–40 млрд руб. При этом размер ежегодных капзатрат все равно не превысит 60 млрд руб., таким образом, роста долговой нагрузки выше 2хOIBDA в 2017-2018 годах я не жду.

Инвесторы пока не забыли новость о том, что компания не уверена в сохранении дивиденда, однако ухудшения финансовых показателей не просматривается, и с фундаментальной точки зрения ничего не поменялось. Сохраняю цель по акциям «МегаФона» 650 руб. на горизонте 12 месяцев без учета дивиденда.

ИК «Фридом Финанс»  МегаФон – мсфо

МегаФон – мсфо

620 000 000 акций moex.com/s909

Free-float 15%

Капитализация на 01.12.2017г: 337,528 млрд руб

Общий долг на 31.12.2016г: 337,660 млрд руб

Общий долг на 30.06.2017г: 344,756 млрд руб

Общий долг на 30.06.2017г: 393,652 млрд руб

Выручка 9 мес 2016г: 234,988 млрд руб

Выручка 9 мес 2017г: 274,157 млрд руб

Операционная прибыль 9 мес 2016г: 46,445 млрд руб

Операционная прибыль 9 мес 2017г: 47,412 млрд руб

Прибыль 9 мес 2015г: 33,713 млрд руб

Прибыль 2015г: 39,216 млрд руб

Прибыль 1 кв 2016г: 8,770 млрд руб

Прибыль 6 мес 2016г: 15,893 млрд руб

Прибыль 9 мес 2016г: 22,438 млрд руб

Прибыль 2016г: 25,589 млрд руб

Прибыль 1 кв 2017г: 4,179 млрд руб

Убыток 6 мес 2017г: 5,45млрд руб

Прибыль 9 мес 2017г: 3,680 млрд руб

Прибыль 2017г: 6,5 млрд руб – Прогноз. Р/Е 51,9

corp.megafon.ru/investoram/shareholder/msfo/

Мегафон – рсбу

Общий долг на 31.12.2016г: 314,939 млрд руб

Общий долг на 30.06.2107г: 367,287 млрд руб

Общий долг на 30.09.2107г: 346,899 млрд руб

Выручка 9 мес 2016г: 214,370 млрд руб

Выручка 9 мес 2017г: 219,805 млрд руб

Валовая прибыль 9 мес 2016г: 87,285 млрд руб

Валовая прибыль 9 мес 2017г: 75,504 млрд руб

Прибыль 9 мес 2015г: 36,295 млрд руб

Прибыль 2015г: 45,063 млрд руб

Прибыль 1 кв 2016г: 12,014 млрд руб

Прибыль 6 мес 2016г: 22,759 млрд руб

Прибыль 9 мес 2016г: 32,579 млрд руб

Прибыль 2016г: 35,605 млрд руб

Прибыль 1 кв 2017г: 5,169 млрд руб

Убыток 6 мес 2017г: 13,062 млрд руб

Убыток 9 мес 2017г: 4,932 млрд руб

Убыток 2017г: 1 млрд руб – Прогноз.

corp.megafon.ru/investoram/shareholder/rsbu/- Вы же знаете как у нас в России ведется бизнес. Вспомните Уралкалий, когда из него выходил Рыболовлев. Вначале его специально убивают, потом по минимальной цене провожают старых акционеров. Для этого рисуется плохая отчетность, создаются отдельные условия. Так же и здесь смотрим отчетность 16 миллиардов убыток от Евросети, а почему прибыли нет от Mail.ru — это где то порядка 35 миллиардов рублей. Совсем другая картина вырисовывается. Прибыль по основной деятельности выросла на 28% а, акции относительно предыдущего года упали какой то парадокс.

Налетай торопись покупай живопись, есть все основания для роста.

Николай, что-то не вижу, чтоб его ринулись скупать.- Мегафон - оценивает свои затраты на "пакет Яровой" в 40 млрд руб за 5 лет

Мегафон оценивает свои затраты на реализацию требований пакета антитеррористических законов («пакет Яровой») в 34-40 миллиардов рублей за 5 лет.

Гглава компании Сергей Солдатенков:«Реализация „закона Яровой“ будет второй итерацией СОРМ (Система технических средств для обеспечения функций оперативно-розыскных мероприятий — ред.). Он может потребовать 35-40 миллиардов рублей суммарно в течение пяти лет. Я исхожу из предпосылок, что данные нужно будет хранить 1 месяц, разговоры — 6 месяцев, а оборудование будет российским»

Прайм - Мегафон - чистая прибыль за 9 мес по МСФО упала на 22%

Мегафон объявляет финансовые и операционные результаты за 3 квартал и 9 месяцев, закончившихся 30 сентября 2017 года

Основные результаты за 3 квартал:

- Выручка телеком-сегмента увеличилась на 4,4% по сравнению с аналогичным периодом прошлого года до 84 720 млн руб.

- Показатель OIBDA телеком-сегмента увеличился на 3,3% по сравнению с прошлым годом и достиг 33 339 млн руб.

- Показатель рентабельность OIBDA составил 39,4% по сравнению с 39,8% в третьем квартале 2016 года.

- Чистая прибыль телеком-сегмента увеличилась на 28,0% по сравнению с аналогичным периодом прошлого года и составила 8 121 млн руб.

- CAPEX телеком-сегмента увеличился на 7,7% по сравнению с прошлым годом и достиг 12 566 млн руб.

- В телеком-сегменте свободный денежный поток для акционеров увеличился на 0,9% по сравнению с прошлым годом до 10 820 млн руб.

- Чистый долг телеком-сегмента на 30 сентября 2017 года составил 233 112 млн руб.

- Число мобильных абонентов на 30 сентября 2017 года существенно не изменилось по сравнению с прошлым годом и составило 77,2 млн человек.

Прогноз

Основываясь на текущей рыночной ситуации и результатах деятельности Компании, мы обновляем прогноз показателя OIBDA на 2017 год и устанавливаем его в районе 118 млрд руб., сохраняя при этом наш прогноз в отношении сервисной выручки на уровне нулевого или незначительного роста и показателя CAPEX в пределах 55-60 млрд руб.

пресс-релиз - это вот эти новости? — corp.megafon.ru/press/news/federalnye_novosti/20171201-1001.html

Выход отчётности «Мегафона» – хороший момент для выхода из акций

Выход отчётности «Мегафона» – хороший момент для выхода из акцийТимур Нигматуллин, аналитик «Открытие Брокер»

В пятницу, 1 декабря, «Мегафон» опубликуетрезультаты по итогам 3 квартала 2017 года по МСФО. Публикация запланирована на 10.00 (мск), а конференция с менеджментом – на 18.00. Учитывая ранее представленные результаты VEON и «МТС», можно рассчитывать на то, что отчетность телекоммуникационного бизнеса «Мегафона» окажется сильной, и это найдет отражение в рыночной капитализации всей компании.

Сейчас телеком-бизнес в России приносит «Мегафону» немногим менее 99% выручки телеком-сегмента. В свою очередь, по итогам 3 квартала 2017 года российское подразделение VEON («ВымпелКом») нарастило свою рублевую выручку на 2,9% (г/г). Сервисное ядро выручки (голосовые услуги, роуминг, передача данных, интерконнект) прибавило 4,2% год к году (рекордный рост с 2013 года). Несмотря на близкую к стагнации динамику абонентской базы (+0,7% г/г), «ВымпелКом», по оценкам, нарастил выручку, в том числе за счет прямого и косвенного повышения цен на услуги по принципу «больше услуг по большей цене», эффекта отказа от безлимитных тарифов, возросшего спроса на более дорогие тарифы на фоне улучшения экономической конъюнктуры и повлиявшего на привлекательность ряда услуг укрепления рубля. У «МТС» в России общая выручка прибавила 3,2% (г/г), а сервисная мобильная выручка увеличилась на рекордные за последнее время 4,4% (г/г), несмотря на снижение мобильной абонентской базы на 0,6% (г/г). Драйверы роста – примерно те же, что и у «ВымпелКома». Ускорение темпов роста выручки «МТС» и «ВымпелКома» вместе с позитивным эффектом от укрепления рубля позволило им заметно нарастить маржу OIBDA.

Как и конкуренты по «большой тройке», на этот раз «Мегафон», с высокой вероятностью, продемонстрирует положительные темпы роста выручки телеком-сегмента в России (во 2 квартале 2017 года она снизилась на 0,9% г/г) и сопутствующее улучшение маржи OIBDA. Скорее всего, помимо рыночных и макроэкономических факторов, поддержку финпоказателям «Мегафона» окажет и то, что на них почти перестанут влиять весенние сбои в мобильной сети оператора. Ранее из-за проблем в сети оператор мог столкнуться не только с усилением «чистого» оттока, но и, вероятно, был вынужден предоставлять временные скидки и компенсации значительной доле своих клиентов.

Прогноз по динамике выручки телеком-сегмента «Мегафона» в 3 квартале 2017 года составляет +1,5% (г/г). Прогноз по соответствующей марже OIBDA – 40,3%.

Помимо показателей телеком-сегмента, стоит обратить внимание на изменение рыночной стоимости доли «Мегафона» в Mail.Ru Group. Котировки последней на LSE с начала года выросли почти в два раза. На стоимость пакета сейчас приходится около 18% рыночной капитализации «Мегафона» (63,8% голосующих акций дают 15,2% экономического интереса).

По всей видимости, акции компании на Московской бирже отреагируют на предстоящую публикацию отчетности гэпом вверх. Ранее мы рекомендовали закрывать длинные позиции по «Мегафону» в связи с достижением таргета по акциям на «Московской бирже», негативными внутрикорпоративными событиями, ожидаемым вступлением в силу «закона Яровой» 1 июля 2018 года и предстоящим развитием капиталоемкой сети 5G. Таким образом, оптимальным моментом для выхода из бумаги будет момент публикации квартальных результатов.

Мегафон - факторы роста и падения акций

- до 22.08.2018 выкуп акций и GDR выше рынка по $9.75 за штуку (18.07.2018)

- Очень жесткая конкуренция в секторе приводит к давлению на тарифы сотовой связи (16.03.2017)

- Прибыль Мегафона снижается 4-й год, и упала вдвое по сравнению с величиной 2013-го года (16.03.2017)

- Затраты на привлечение и удержание абонентов растут, тарифы снижаются (16.03.2017)

- фаза роста компании закончена (16.03.2017)

- Отсутствуют видимые позитивные драйверы (16.03.2017)

- Компания почему-то выплатила 40 млрд руб дивидендов за 2016 год, нарастив долг за 16 год на 40 млрд руб - до 221 млрд (из-за покупки мейл.ру) (25.05.2017)

- Мажоритарные акционеры "выдаивают" компанию. Например, идут выплаты дивидендов за счет увеличения долга. Или не совсем понятная покупка мейл.ру у связанных сторон с соответствующим наращиванием долга (29.08.2017)

- "Закон Яровой" несет в себе риск существенного увеличения капзатрат в будущем (29.08.2017)

- 26.10.17 гендиректор компании сказал, что Мегафон может отказаться от дивидендов из-за потребности наращивать CAPEX на развертывание сети 5G и из-за закона Яровой. Таким образом единственный фактор привлекательности Мегафона испарился. (26.10.2017)

- Шведская Telia избавилась от акций Мегафона (26.10.2017)

- "статус публичной компании не является стратегическим приоритетом для Мегафона" 17.07.2018 Уход компании с LSE (18.07.2018)

- После завершения выкупа акций в августе 2018 акции Мегафона будут переведены из 1-го котировального списка в третий. (18.07.2018)

- Основные акционеры Мегафона - Усманов, Ростех находятся под американскими санкциями (18.07.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мегафон - описание компании

мегафонПАО «МегаФон» (ИНН 7812014560) основано в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименовано в ОАО «МегаФон». Компания является вторым по величине сотовым оператором РФ, обслуживающим более 69 млн абонентов. Дочерние компании МегаФона работают в Таджикистане, Абхазии и Южной Осетии.

Уставный капитал Мегафона составляет 62 млн руб. и разделён на 620 млн акций номиналом 0.1 руб.

IPO Мегафона состоялось в ноябре 2012 года на LSE и Московской бирже.

Цена предложения была $20/GDR, были размещены акции на $1,8 млрд, капитализация на IPO составила $11,2 млрд.

Годовой отчет Мегафона 2015

Чтобы купить акции, выберите надежного брокера: