Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийкак странно, никто не покупает и не продает..

я уж подумал инет отвалился… по несколько секунд проходит без сделок..

не к добру это, пристените ремни

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 204,7 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,0 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

18.32₽ +2.58%

-

пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Роман Ранний, а по google какой штраф был?

Макс Пчелкин, 7,221 млрд руб.

ММК выглядит недооцененной по сравнению с другими российскими сталелитейщиками - Промсвязьбанк

ММК выглядит недооцененной по сравнению с другими российскими сталелитейщиками - Промсвязьбанк

ММК – одна из крупнейших металлургических компаний России. Компания обладает крепким бизнесом-профилем за счет высокой доли продаж премиальной продукции и маржинальности и выглядит недооцененной по сравнению с другими российскими сталелитейщиками.

Отмена экспортных пошлин повысит уровень цен на внутреннем рынке стали, на котором компания реализует около 80% от объема производства, что позволит ММК обеспечить сохранение сильных финансовых показателей.

Кроме того, компания за счет развития турецкого актива планирует увеличить объем производства на 1,3 млн тонн выплавки в 2022 году (+11% от текущего производства), что может добавить к EBITDA компании около 400 млн долларов (+10%).

Компания также является сильной дивидендной историей. По итогам 2021 года общий размер дивидендов может составить более 15%.

Промсвязьбанк

За 1 год в рублях можно заработать 38%, дивиденды за 3 квартал 2021 года при покупке до 11.01.2022 2,663 рубля на акцию, доходность – 4%.

Авто-репост. Читать в блоге >>>

"ММК" Решения совета директоров

"ММК" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Магнитогорский металлургический комбинат"

1....

Авто-репост. Читать в блоге >>> ФАС кошмарит металлургов пугающим штрафом

ФАС кошмарит металлургов пугающим штрафом

ФАС вновь надругалась над израненными язвами телами металлургов. Дело о «картельном сговоре» собрало уже более 100 томов по каждому из металлургов. И, похоже, это ещё не всё, потому как ФАС планирует продолжать расследование и в 2022 году.

Если один том по весу составляет 3 кг, то общий вес дела по ММК, НЛМК и Северсталь потянет на тонну. А это, в свую очередь, 25000 рублей, если сдавать в пункт приёма макулатуры.

Ведомство сообщило, что штрафы НЛМК, ММК и Северсталь будут больше, чем у Google. А это серьёзные суммы. Суд в Москве оштрафовал Google на 7,22 млрд. рублей за неудаление запрещённой информации, которые предписывал Роскомнадзор. Туда же вошли штрафы за массовые повторные нарушения законов РФ.

Давайте посмотрим сколько это будет для металлургов.

Авто-репост. Читать в блоге >>>

пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Роман Ранний, а по google какой штраф был?пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Роман Ранний, Чето ММК самая стремная из них))

Сергей,пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Роман Ранний, Чето ММК самая стремная из них))

- пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

В ММК внедрят новую модель оптимизационного планирования на базе единой платформы IBM, финпоказатели улучшатся

В ММК внедрят новую модель оптимизационного планирования на базе единой платформы IBM, финпоказатели улучшатся

Модернизация системы оптимизационного планирования:

позволит комбинату сократить бизнес-цикл планирования,

обеспечит бесшовную интеграцию с системой бюджетирования и другими подсистемами ММК,

предоставит возможность быстрого формирования аналитической отчетности c детализацией по типу drill down.

Проект рассчитан на 12 месяцев. Запуск модернизированной системы оптимизационного планирования производственно-экономической деятельности планируется осенью 2022-го года.

«Обеспечиваемый в ходе проекта синтез высокоинтеллектуального математического инструментария с улучшаемыми бизнес-процессами позволит повысить эффективность производственно-экономической деятельности предприятия.

— директор по экономике ММК Андрей Еремин

В свою очередь, повышение эффективности производства и продаж неизбежно ведет к улучшению финансовых показателей компании».

ММК повышает эффективность производственно-экономического планирования — Рамблер/финансы (rambler.ru)

Авто-репост. Читать в блоге >>>

ФАС считает, что Северсталь, НЛМК и ММК нарушили антимонопольное законодательство

tass.ru/ekonomika/13323899

Вот я как раз недавно писал, что со стороны руководства ФАС, если сейчас отпустят металлургов ни с чем то это недоработка ФАС.

Константин Лебедев, решения-то нет, целый мусолят

keekkenen, Все верно, но размер рисака почти удвоился с $127 млн. до $227 млн.

- 📉Металлурги падают после обещаний ФАС удивить штрафами

📉Северсталь -1.2% 📉ММК -1.1% 📉НЛМК -0.8% «Может быть, штрафы в отношении металлургов будут больше, чем по Google, поэтому вы про эти рынки тоже не забывайте. Там также идет расследование, там крупнейшие компании — поэтому, может быть, еще и здесь вас удивим», — сказал глава ФАС Максим Шаскольский в интервью телеканалу RTVI.

Речь идет о трех разных делах, возбужденных весной этого года в отношении «Северстали», «Новолипецкого металлургического комбината» и «Магнитогорского металлургического комбината».

«Это нарушение антимонопольного законодательства — при том, что рыночные условия не способствовали такому повышению цены. И мы считаем, что здесь есть нарушения, поэтому, так как компании крупнейшие, мы работаем. Там 100 томов у нас есть по каждому предприятию, изучаем эту ситуацию. Но это в процессе еще, это дело 2022 года», — сказал он.

Авто-репост. Читать в блоге >>> - Москва. 29 декабря. ИНТЕРФАКС — Штрафы для металлургических компаний по

итогам расследования Федеральной антимонопольной службы (ФАС) РФ по признакам

установления и поддержания монопольно высокой цены на горячекатаный прокат могут

удивить рынок.

«Может быть, штрафы в отношении металлургов будут больше, чем по Google, поэтому

вы про эти рынки тоже не забывайте. Там также идет расследование, там крупнейшие

компании — поэтому, может быть, еще и здесь вас удивим», — сказал глава ФАС

Максим Шаскольский в интервью телеканалу RTVI.

Речь идет о трех разных делах, возбужденных весной этого года в отношении

«Северстали» (MOEX: CHMF), «Новолипецкого металлургического комбината» (MOEX:

NLMK) и «Магнитогорского металлургического комбината» (MOEX: MAGN).

«Это нарушение антимонопольного законодательства — при том, что рыночные условия

не способствовали такому повышению цены. И мы считаем, что здесь есть нарушения,

поэтому, так как компании крупнейшие, мы работаем. Там 100 томов у нас есть по

каждому предприятию, изучаем эту ситуацию. Но это в процессе еще, это дело 2022

года», — сказал он.

На прошлой неделе Шаскольский говорил журналистам, что результаты

расследования планируется опубликовать в I квартале 2022 года.

Как сообщалось, ведомство проводит заседания с участием ПАО «Газпром»

(MOEX: GAZP), «Роснефти» (MOEX: ROSN), ССК «Звезда», союза «Объединение

вагоностроителей» и Ассоциации производителей стеллажей и складского

оборудования.

Рассмотрение трех разных дел — отдельно по каждой компании — позволяет

избежать доступа компаний-конкурентов к коммерческой информации друг друга и

согласования их позиции и действий, заявляла ФАС. В случае установления факта

нарушения организациям могут быть назначены оборотные штрафы. Аналитики BCS GM

полагают, что «в худшем случае будет наложен штраф, который может составить 15%

выручки от реализации продукции»: в случае разового штрафа чистая прибыль в

среднем сократится на 18%, а котировки акций компаний в среднем упадут на 4,4%.

ФАС считает, что Северсталь, НЛМК и ММК нарушили антимонопольное законодательство

tass.ru/ekonomika/13323899

Вот я как раз недавно писал, что со стороны руководства ФАС, если сейчас отпустят металлургов ни с чем то это недоработка ФАС.

Константин Лебедев, решения-то нет, целый год мусолят- ФАС считает, что Северсталь, НЛМК и ММК нарушили антимонопольное законодательство

tass.ru/ekonomika/13323899

Вот я как раз недавно писал, что со стороны руководства ФАС, если сейчас отпустят металлургов ни с чем то это недоработка ФАС.

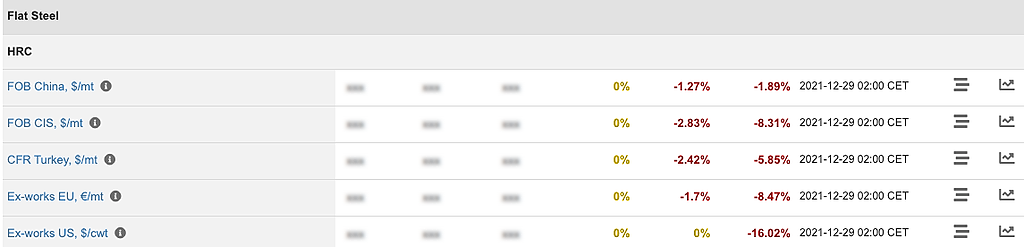

Но такие заявления были и ранее, но продолжение разбирательства в 2022 году дают совсем другие цифры для оборотных штрафов. Одно дело оборот в 2020 году $6,3 млрд, а другое дело $10,5 млрд и 2% это $220 млн, что на $100 млн больше относительно 2020 года - За месяц цена на г/к прокат в FOB черное море снизились на 8,31%

Но отмена пошлин и более резкое снижение цен на сырье подержали акции,

www.steelorbis.com/steel-prices/daily-prices/

ФАС раскрыла ценовой сговор на рынке металлопроката.

АО «Сталепромышленная компания», ООО «Сервисный центр металлопроката», ООО «Предприятие Стройтехцентр», ООО «А Групп», ООО «Уралметаллстрой», ООО «Управление комплектации и снабжения», ООО «Металлоторговая компания Красо» вступили в сговор и поддерживали цены на торгах по поставке металлопроката с совокупной начальной ценой 2 696 766 873 руб.

📌В отношении нарушителей будут возбуждены административные дела и наложены оборотные штрафы. ФАС направит решение и материалы по делу в правоохранительные органы для решения вопроса о возбуждении уголовного дела.

t.me/fasrussia/2279

Константин Лебедев, тональность новости то какая, отрицательная или положительная?

Alexandr Nevskij, бесполезно что-то спрашивать у местных гуру ТА и ФА. Как теперь видно, они знают много чего но куда пойдет акция они понимают меньше новичков. Тогда зачем эти бесполезные знания нужны?

Mikle Korzunov, я сам прикидывал, что перед дивами разгон будет до 65 руб. Но ещё не наступило санта ралли и уже видим 69 руб. Перед не большими дивами относительно, НЛМК и Северстали, это значит, что инвесторы уверены в том, что это не последние и не предпоследний такие высокие дивы о чем я писал и немного недооуенил частного инвестора так другого сейчас нет, так же сказалось дифицит других историй акций роста, а идея в ММК железнобедонная, и так же геополитика дала о себе знать я никак не думал, что при нефти около 80 руб за бочку доллар будет больше 70 руб.

Константин Лебедев, Константин подскажи, сколько акций приходится на один опцион, 1:100, 1:1000?

Nik_Bo, а какой смысл? В опционах ликвидности 0, и там вся суть в выстраивани конструкции да и к то муже их не купить на ИИС

Константин Лебедев, Уж очень долго гепы закрывает. Буду пробовать хеджировать после отсечки. ИИСа нет.сегодня буду немного докупать и усреднять ММК

Инвестировать Просто, а разве не поздно уже, вот вот же бумага снова вниз полетит.

Alexandr Nevskij, Инвестировать и спекулировать -две большие разницы.

Стас, т.е. лучше добирать на пике если ты инвестор, и на минимуме если ты спекулянт? (прошу простить моё невежество, начинающий я, даже не знаю как себя назвать спекулянт или инвестор)

Alexandr Nevskij, все верно сейчас, есть высокая вероятность, что цена задана вверх спекулчнтами торгующими по тренду, так как ММК показал хороший рост за неделю на войне общего уныния в индексе MOEX и бывает давольно приличный навес привосовокупившихся на стоплосах.

ФАС раскрыла ценовой сговор на рынке металлопроката.

АО «Сталепромышленная компания», ООО «Сервисный центр металлопроката», ООО «Предприятие Стройтехцентр», ООО «А Групп», ООО «Уралметаллстрой», ООО «Управление комплектации и снабжения», ООО «Металлоторговая компания Красо» вступили в сговор и поддерживали цены на торгах по поставке металлопроката с совокупной начальной ценой 2 696 766 873 руб.

📌В отношении нарушителей будут возбуждены административные дела и наложены оборотные штрафы. ФАС направит решение и материалы по делу в правоохранительные органы для решения вопроса о возбуждении уголовного дела.

t.me/fasrussia/2279

Константин Лебедев, тональность новости то какая, отрицательная или положительная?

Alexandr Nevskij, бесполезно что-то спрашивать у местных гуру ТА и ФА. Как теперь видно, они знают много чего но куда пойдет акция они понимают меньше новичков. Тогда зачем эти бесполезные знания нужны?

Mikle Korzunov, я сам прикидывал, что перед дивами разгон будет до 65 руб. Но ещё не наступило санта ралли и уже видим 69 руб. Перед не большими дивами относительно, НЛМК и Северстали, это значит, что инвесторы уверены в том, что это не последние и не предпоследний такие высокие дивы о чем я писал и немного недооуенил частного инвестора так другого сейчас нет, так же сказалось дифицит других историй акций роста, а идея в ММК железнобедонная, и так же геополитика дала о себе знать я никак не думал, что при нефти около 80 руб за бочку доллар будет больше 70 руб.

Константин Лебедев, Константин подскажи, сколько акций приходится на один опцион, 1:100, 1:1000?

Nik_Bo, а какой смысл? В опционах ликвидности 0, и там вся суть в выстраивани конструкции да и к то муже их не купить на ИИСbcs-express.ru/novosti-i-analitika/rossiiskie-aktsii-dlia-baffetta-eti-tri-fishki-emu-by-ponravilis

По индексу баффета ммк лучшая на российском рынке, северсталь тоже хороша но и цена дорога по сравнению даже с американскими аналогами

Макс Пчелкин, не согласен — бенефициар на мой взгляд новых налогов — другая компания

(поскольку видел оценку втб по ebitda--но не проверял )--это все же нлмк

и на мой взгляд в целом по логике понятно что в условиях новых налогов несколько смягчается

роль экспорта в плане денежных потерь которые фактически нужно отдать в налоги

а доля экспорта в выручке нлмк максимальна

znak, у ммк почти нет своей руды — ндпи минимален, налог на слябы взымается только при экспорте. Про жидкую сталь я не понял что за налог- он наверное для всех одинаков. Вы про какие налоги?

Макс Пчелкин, предполагается интегральный эффект новых налогов для черн металлург

оценивал втб-капит ммк-- потеря по акцизу ==200 млн плюс два ндпи потеря ==20-30 млн

при отсутствии экспорт пошлины с 2022 г

в итоге интегрально ммк добавили потери с 2022 а по суммарному эфекту на ebitda ( акциз

плюс два ндпи ) может выиграть нлмк

вероятно это при руде 120 плюс минус дельта

znak, не знаю посмотрим, ммк и нлмк в портфеле есть оба, две разные компании которые друг друга дополняют.

Если кто не видел, расчет дивов на 4-й квартал t.me/self_investing/8

Руки не дошли сразу обновить прогноз на 1-й кварта 2021 года, поэтому не делал публикацию на смартлабе. А сейчас на хаях дивидендного ралли частных инвесторов привлекать высокими доходностями кажется не правильно.

Константин Лебедев, кто прочитал тот и воспользовался — но логично что в хорошем выигрыше будет нлмк

максимальный эспортер у которого с 1 числа убирают экспортн пошлину и

которая скорее всего превышает новые 2 ндпи (кокс уголь и руда ) плюс акциз на сталь, кокс ==о

они ждали по электропечам не будет акциза--похоже будет

— в итоге выигрыш по эффекту на ebitda — стоит перепроверить втб-кап если больше 17 млн тонн и взять текущие средние или прогнозные средние цены на базовую продукц 2022

модулятор цены ммк толкает акцию немного вверх ( старается на мой взгляд до дивов ) — преимущества ммк по фундаменту не вижу скорее--наоборот а вот по технике, то есть силе графика, имеется приличное преимущество

присутствие у ммк модулятора цены видно в стакане

ЛЕБЕДЕВ перепроверь эффект на ebitda налогового режима 2022 года в оценке втб-капитала для 3 металлургов

у него бенефициар если не ошибаюсь--- это нлмкbcs-express.ru/novosti-i-analitika/rossiiskie-aktsii-dlia-baffetta-eti-tri-fishki-emu-by-ponravilis

По индексу баффета ммк лучшая на российском рынке, северсталь тоже хороша но и цена дорога по сравнению даже с американскими аналогами

Макс Пчелкин, не согласен — бенефициар на мой взгляд новых налогов — другая компания

(поскольку видел оценку втб по ebitda--но не проверял )--это все же нлмк

и на мой взгляд в целом по логике понятно что в условиях новых налогов несколько смягчается

роль экспорта в плане денежных потерь которые фактически нужно отдать в налоги

а доля экспорта в выручке нлмк максимальна

znak, у ммк почти нет своей руды — ндпи минимален, налог на слябы взымается только при экспорте. Про жидкую сталь я не понял что за налог- он наверное для всех одинаков. Вы про какие налоги?

Макс Пчелкин, предполагается интегральный эффект новых налогов для черн металлург

оценивал втб-капит ммк-- потеря по акцизу ==200 млн плюс два ндпи потеря ==20-30 млн

при отсутствии экспорт пошлины с 2022 г

в итоге интегрально ммк добавили потери с 2022 а по суммарному эфекту на ebitda ( акциз

плюс два ндпи ) может выиграть нлмк

вероятно это при руде 120 плюс минус дельта

znak,

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: