Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

опа.

чудных металлургов ВТБ в шорт не дает:)

ни ММК, ни НЛМК, ни Северсталь.

Andrealin, Дак может вам необходимо ваш инвестиционный профиль прокачать до Агрессивный?

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 276,8 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -14,9 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

опа.

чудных металлургов ВТБ в шорт не дает:)

ни ММК, ни НЛМК, ни Северсталь.

Акции ходят синхронно, так как часо покупают индекс или портфель где все эти акции.

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУwww.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украинеwww.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФwww.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

Sergei, В телеграмм каналах ДНР все тихо telegram.me/s/listchats?before=175

Константин Лебедев, про другое вопрос) одновременно идут покупки и продажи по всем акциям. глядя на одну можно сказать подсядет или отрастет в моменте другая акция. с очень большой точностью синхронно. как так получается? свободные игроки почти не влияют на ситуацию. идет какое-то вождение рынка.

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУwww.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украинеwww.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФwww.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

Sergei, В телеграмм каналах ДНР все тихо telegram.me/s/listchats?before=175

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУwww.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украинеwww.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФwww.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУwww.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украинеwww.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФwww.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»www.interfax.ru/world/760913

мдя, боюсь вниз полетит с ускорением)

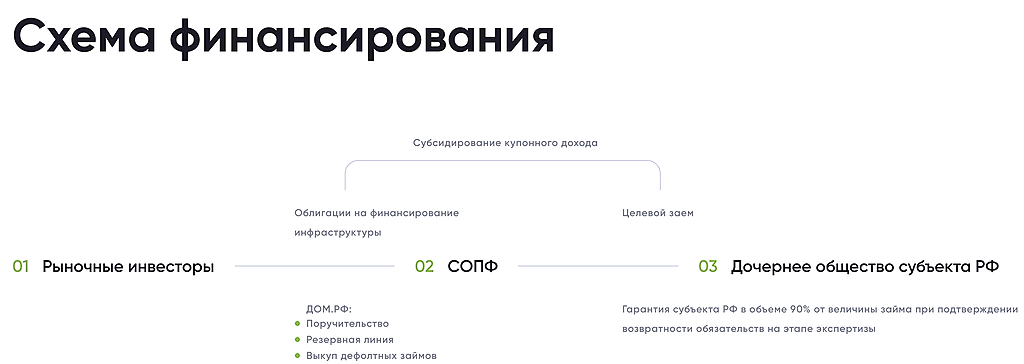

Кроме того, кредиты в рамках программы инфраструктурных облигаций больше актуальны для застройщиков — для самих же регионов правительство вынуждено искать новые механизмы стимулирования инвестиций. Например, льготные инфраструктурные кредиты (см. “Ъ” от 1 апреля) или частичное списание бюджетных кредитов центра в случае инвестирования средств в инфраструктурные проекты (см. “Ъ” от 2 апреля).

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

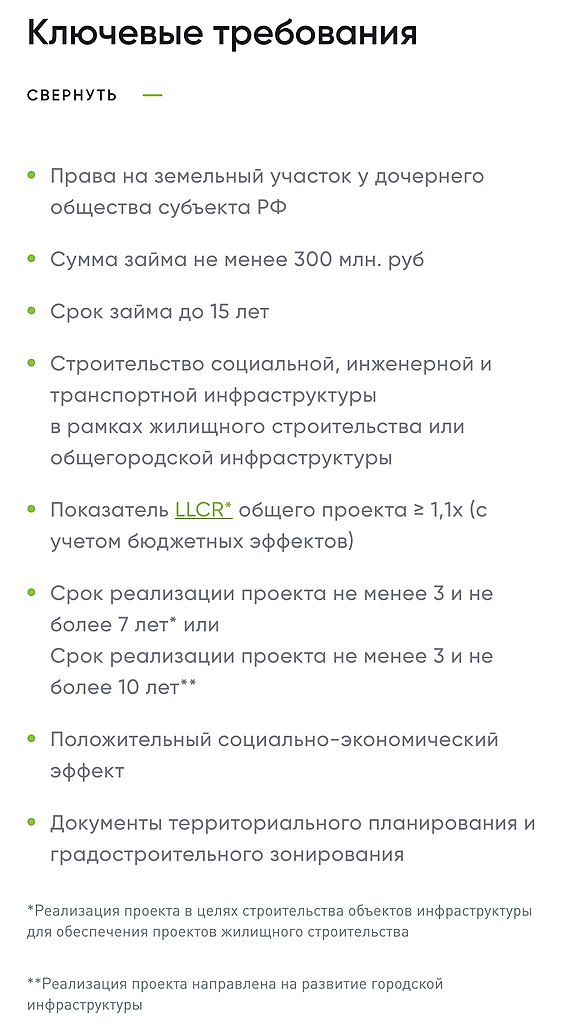

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

Константин Лебедев, повторюсь, я ещё когда первую схему увидел — не заметил в ней никакой практической ценности для реальной региональной инфраструктуры. Сейчас все инфраструктурные проекты делаются по другим схемам, которые для региона дешевле в разы.

Единственная ценность конкретной данной схемы — это если на реализации проекта будет «своя» семейная контора в виде исполнителя. Причем при наличии бюджетного бабла, опять же, схему можно реализовать без засвета её в федеральной структуре. А вот если бабла в бюджете нет, а украсть очень надо — вот тут облигации дом.рф — отличная прокси-схема, когда можно украсть ещё не существующее бабло.

Собственно вот за это их, чиновников, и не любят©

Kolya Marketolog, Предлагаю подождать до следующего отчета ДОМ РФ, там будет видно сколько денег они смогли припарковать по своим облигациям.

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

Константин Лебедев, повторюсь, я ещё когда первую схему увидел — не заметил в ней никакой практической ценности для реальной региональной инфраструктуры. Сейчас все инфраструктурные проекты делаются по другим схемам, которые для региона дешевле в разы.

Единственная ценность конкретной данной схемы — это если на реализации проекта будет «своя» семейная контора в виде исполнителя. Причем при наличии бюджетного бабла, опять же, схему можно реализовать без засвета её в федеральной структуре. А вот если бабла в бюджете нет, а украсть очень надо — вот тут облигации дом.рф — отличная прокси-схема, когда можно украсть ещё не существующее бабло.

Собственно вот за это их, чиновников, и не любят©

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, думаете это положительно скажется на ММК?

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, Тут всегда, есть риск с нашей не стабильной «политической системой», когда решение принимает узкий круг людей без каких либо ограничителей, то естественным образом для такой системы это перегибы. Что выливается в 2008-год и 2014-го и что то бывает само по себе, как 2020-год. По этому, если риски идут изнутри, то смотри телеграм каналы, там информация по тому же Донбасу появляется значительно раньше, при наших объемах можно успеть все распродать еще в ночью сессию. Если риски идут извне, читай блумберг.

Константин Лебедев, Я точно помню, что в 2008 году обвал всего и вся был спровоцирован вводом российских войск к границам Грузии. А уровни тогда были приличные. Падало всё по 5-10% в день только на геополитике.

не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, думаешь надо продавать?

Буратино, сами решайте. Тут каждый сам за себя. Для кого-то и остаточный рост = мегаприбыль. Я просто рассуждаю. Цена от 65 вряд ли вырастет в 5 раз. А от 10 может вырасти в 5 раз легко за несколько лет. Дождаться падения цен на сталь ниже плинтуса, убыточности производства стали, отмены дивидендов, сокращения рабочих и втарить там на годы. Раз в 10 лет стабильно получалось так делать. 2008 год ( 4.2 был минимум с 35 рублей туда упали ) и в 2013 был минимум 4,35 — падение с 38 рублей. Оба раза падение было в 8 и более раз от хая.

333V, почему это она не может с 65 вырасти в 5 раз? полюс же вырос. я ммк по 38 брал для дивов и сяву по 860. а сейчас быстро выросли почти на 100 процентов. и что делать. может и дивы накер? продать? или не продать?

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев