Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийстоит купить — на 1% ниже уходит. еще берёшь- опять на процент падает. и так каждый день. весело :)

Сиделец, 18.045 как увезут куда-то туда и ага( ну вроде на 21 еще уровень есть. может там развернут

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

— Акции ММК остаются самыми дешёвыми среди производителей стали. Но с учётом долгого восстановления спроса SberCIB ждёт ограниченный потенциал роста до конца года.

— Несмотря на позитивную оценку профиля ГК ПИК обратный сплит может привести к снижению интереса к акциям компании со стороны розничных инвесторов и уменьшению ликвидности.

— Значительный рост цен на медь, платину и палладий может привести к улучшению финансовых показателей «Норникеля» А ещё котировки компании поддержит возможное ослабление рубля в ближайшие кварталы.

— Падение котировок «Ростелекома» формирует высокий потенциал. Аналитики ждут, что краткосрочным триггером для роста может стать стратегия до 2030 года.

— Акции HeadHunter упали после выплаты дивидендов. Но эксперты всё ещё позитивно смотрят на её долгосрочные перспективы роста.

Источник

Все Верно, это как мёртвому — припарка. Всё равно и что отсрочено платить 1 декабря 2025 года придётся и что сейчас ещё по этому акцизу насч...

Минфин России разработал проект постановления правительства о предоставлении металлургическим предприятиям отсрочки по уплате акцизов на жид...

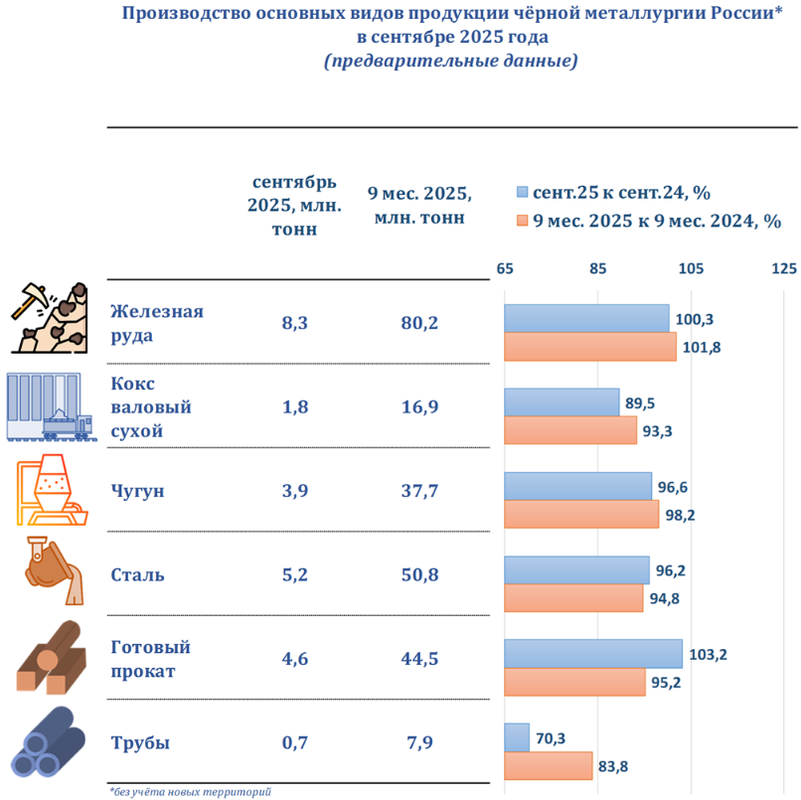

Россия — Производство 9м 2025г:

Ж.Руда 80,2 млн т (+1,8% г/г);

Кокс 66,9 млн т (-6,7%);

Чугун 37,7 млн т (-1,8%);

Сталь 50,8 млн т (-5,2%);

...

Российские металлурги добиваются новых налоговых льгот для снижения финансовой нагрузки. После предоставленной отсрочки по акцизу на жидкую сталь и НДПИ на железную руду ассоциация «Русская сталь» направила в Минфин и Минпромторг письмо с просьбой перенести сроки уплаты страховых взносов и позволить их постепенную оплату в первой половине 2026 года. Это, по расчетам отрасли, позволит сэкономить 1,19 млрд рублей на процентах по займам.

В письме также содержится просьба продлить до 30 декабря 2025 года отсрочку по акцизу и НДПИ и не применять меры взыскания задолженности, сформированной на 1 августа 2025 года. Источники “Ъ” в крупных металлургических компаниях подтвердили факт обращения, однако в Минфине и Минпромторге комментариев не дали.

Как поясняет «Русская сталь», эти меры необходимы для предотвращения задержек зарплат и сокращения расходов на обслуживание кредитов. Уже утверждённая правительством отсрочка до 1 декабря 2025 года позволит временно поддержать ликвидность, но, по мнению участников рынка, этого недостаточно.

Постановление об отсрочке уплаты акциза на жидкую сталь и налога на добычу полезных ископаемых (НДПИ) на железорудное сырье до 1 декабря 2025 года будет распространяться на металлургические предприятия, осуществляющие выплавку стали и добычу железной руды, и вступит в силу после принятия документа. Об этом сообщили ТАСС в пресс-службе Минпромторга РФ.

«Соответствующее поручение правительства есть, Минфину поручено внести соответствующее постановление правительства. Отсрочка будет действовать с момента принятия документа и до 1 декабря 2025 года. Предполагается, что действие документа будет распространяться на металлургические предприятия, осуществляющие выплавку стали и добычу железной руды», — сказали в министерстве.

Источник: tass.ru/ekonomika/25280339

Tverskoy_homyak, это очень терпеливые спекулянты :)

Сергей 35, угу. смотришь — нужно было по 33 отдавать, взял бы по 30 обратно — норм. А сейчас уже — блиннн, даже по 30 скинуть было нормально...

Мдаа… Так глядишь на следующей неделе уже и СВО-шный лой августа 2022 года в районе 24 рублей обновим(((

Сектор черной металлургии в последнее время находится под серьезным давлением. Высокая заградительная ставка ЦБ + ограничение льготной ипотеки + действия Китая, в результате которых их металлурги вышли на экспортные рынки + инфляция издержек – все это в совокупности привело к существенному снижению рентабельности наших компаний и падению их денежных потоков

Самым эффективным среди публичных российских металлургов является Северсталь. Но даже у нее рентабельность EBITDA в 1-м полугодии снизилась до 22% (в конце 2023 г. года было 37%, а на максимальном пике 2021 г. и вовсе 54%) – это минимум с 2014 г. Подобный же результат наблюдается у и НЛМК, и у ММК

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев