Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМмк

Взял у брокера денег и пошёл вниз. Думаю, отобью прошлый год. Прошлый год. И немножко подзаработаю хотя бы 2, 5 к.

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 382,7 млрд |

| Выручка | 664,2 млрд |

| EBITDA | 102,1 млрд |

| Прибыль | 35,1 млрд |

| Дивиденд ао | 0 |

| P/E | 10,9 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

34.25₽ -1.31%

-

- Цены на сталь в России в 2025 году снизятся на 11% из-за слабого спроса, избытка мощностей и падения экспорта — Ведомости

Средневзвешенная цена на горячекатаный прокат на внутреннем рынке России в 2025 году упадет на 11% по сравнению с прошлым годом — до $543 за тонну (EXW). Такой прогноз приводит аналитическая компания «Эйлер аналитические технологии». В прошлом году тонна стоила $608, а в I квартале 2025 года — $540. Несмотря на это, текущая спотовая цена превышает $630, так как с апреля металлурги начали перекладывать рост издержек в отпускные цены.

Основными причинами падения цен на сталь стали:

Снижение внутреннего спроса. В I квартале 2025 года потребление стали в России снизилось на 13% в годовом выражении — до 9,6 млн тонн. Весь прошлый год также был отрицательным: -6%, до 43,7 млн тонн.

Высокая ключевая ставка. Ставка Центробанка, достигшая к октябрю 21%, ограничивает инвестиции и замораживает строительные проекты — ключевых потребителей стали.

Избыточные мощности. Внутренний рынок оказался перегружен: до санкций Россия экспортировала 30–40% металлопродукции. Сейчас избыток мощностей оценивается в 30% от потребления.

Авто-репост. Читать в блоге >>>  Позитивный обзор. ММК

Позитивный обзор. ММК🧮 2024 год оказался непростым для ММК. Выручка осталась практически на уровне прошлого года — 768,5 млрд руб. (+0,7%), но вот EBITDA просела на 22%, составив 153 млрд руб. Основной удар пришёлся на второе полугодие, когда металлурги ощутили давление высоких ставок, сезонного спада спроса и корректировки цен.

📉 Чистая прибыль упала на треть, до 79,7 млрд руб., что отразило рост издержек, в первую очередь на сырьё и фонд оплаты труда. Тем не менее, свободный денежный поток (FCF) за год составил 35,5 млрд руб., что на 15% выше, чем в 2023-м. В IV квартале FCF удвоился по сравнению с III — помогли снижение складских запасов и рост кредиторки.

🔍 Показатель чистый долг/EBITDA на конец года остался в уверенной отрицательной зоне: –0,48x, а денежная «подушка» на счетах составила внушительные 122,8 млрд руб. Это говорит о высокой финансовой устойчивости компании даже в непростой макросреде.

👀 Однако IV квартал показал, насколько чувствителен бизнес к сезонности и экономическому фону:

Авто-репост. Читать в блоге >>> "ММК" Проведение заседания совета директоров и его повестка дня

"ММК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

о проведении заседания совета директоров эмитента и его повестке дня

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 19....

Авто-репост. Читать в блоге >>>Портфели БКС. Возвращаем ММК в аутсайдеры🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокус...

БКС Мир Инвестиций, еще раз получил подтверждение что правильно делаю, покупая алросу гмк и ммк. Спасибо бкс за хорошие идеи 👍

Сбер и лукойл по хаям сами покупайте Тут только ждать снижение ставки ЦБ. И ещё есть скрытый фактор роста fcf за счет сокращения кап затрат, но это только а отчетах будет, может быть.

Тут только ждать снижение ставки ЦБ. И ещё есть скрытый фактор роста fcf за счет сокращения кап затрат, но это только а отчетах будет, может быть.

В целом с 2021 года в мск проделана большая работа по модернизации производства, накоплена денежная кубышка, купили угольную шахту, а котировки не выросли.Так что в какой-то момент все это даст положительный эффект, надо ждать, у кого есть возможность.Портфели БКС. Возвращаем ММК в аутсайдеры🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокус...

БКС Мир Инвестиций, Соглашусь с аналитиками БКС. Есть поводы для того, чтобы считать его аутсайдером Портфели БКС. Возвращаем ММК в аутсайдеры

Портфели БКС. Возвращаем ММК в аутсайдеры🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокусом инвесторов станет потенциальная встреча России и Украины в Стамбуле. По совокупности технических факторов есть вероятность движения Индекса МосБиржи к отметке 3000 пунктов в краткосрочной перспективе. Однако, если что-то пойдет не по плану, российский рынок ценных бумаг может оказаться под давлением.

Главное• ↔️ Краткосрочные идеи: в аутсайдерах Ростелеком (-19% в абсолютном выражении и хуже индекса на 8%) меняем на ММК.

• 📉 Динамика портфеля за последние три месяца: фавориты скорректировались на 4%, Индекс МосБиржи снизился на 5%, аутсайдеры упали на 11%.

Краткосрочные фавориты: причины для покупкиЕвроТранс

Перспективный динамично развивающийся бизнес с высоким уровнем дивидендных выплат. Акции выделяются в нефтегазовом секторе в условиях ухудшения конъюнктуры на рынке нефти. Компания отчиталась о росте ключевых финансовых показателей и подтвердила наличие базы для выплаты финального дивиденда в 15 руб./акц. (дивдоходность 12%).

Авто-репост. Читать в блоге >>>

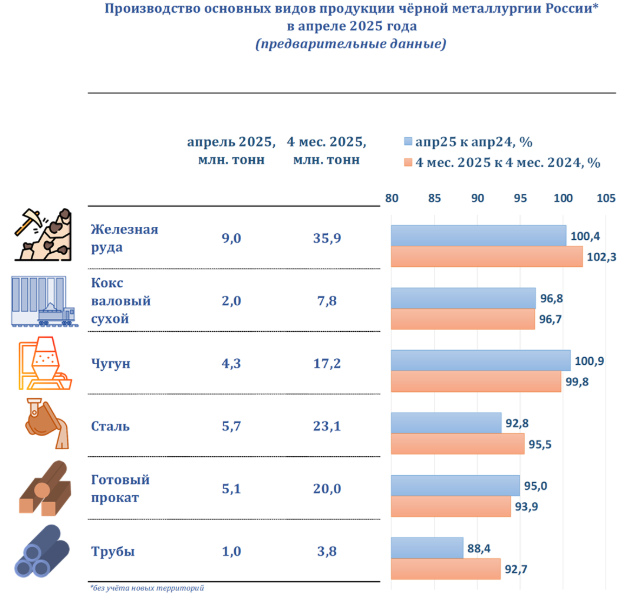

Россия, Производство **** Апрель 2025 **** 4 месяца 2025

Железная руда _______9,0 млн т (+0,40% г/г) * 35,9 млн т (+2,30% г/г);

Кокс __________________ 2,0 млн т ( -3,20% г/г) ** 7,8 млн т ( -3,30% г/г);

Чугун _________________ 4,3 млн т (+0,90% г/г) * 17,2 млн т ( -0,20% г/г);

Сталь _________________ 5,7 млн т ( -7,20% г/г) * 23,1 млн т ( -4,50% г/г);

Прокат ________________ 5,1 млн т ( -5,00% г/г) * 20,0 млн т ( -6,10% г/г);

Трубы _________________1,0 млн т ( -11,6% г/г) ** 3,8 млн т ( -7,30% г/г).

м- Мировые цены на железную руду опустились до $97,5 за тонну — минимума с сентября 2024 г. Россия сохраняет конкурентоспособность, но страдает от слабого спроса и проблем с логистическими ограничениями

Мировые цены на железную руду опустились до $97,5 за тонну — минимума с сентября 2024 года — на фоне снижения спроса на сталь в Китае и введения торговых ограничений. Несмотря на временный откат вверх после заявлений Дональда Трампа о возможности снижения пошлин, аналитики не прогнозируют устойчивого роста цен.

Главная угроза — перепроизводство. Австралия, Бразилия и Гвинея наращивают добычу, что может обрушить цену ниже $90 за тонну. В худшем сценарии — при эскалации конфликта США–Китай — падение может составить 15–20%.

Россия сохраняет конкурентные позиции за счёт низкой себестоимости — $40–45 за тонну против $60–70 у конкурентов. Однако экспортеры сталкиваются с логистическими ограничениями при переориентации поставок с Европы на Азию. Пример: Турция резко сократила импорт российской руды более чем на 75%.

Внутренний рынок также в упадке. С начала года потребление металлопроката в РФ снизилось на 15%, и может сократиться ещё на 10% до конца 2025 года. Рентабельность металлургов падает ниже 5%.

Авто-репост. Читать в блоге >>> - К началу мая экспортные цены на российскую сталь опустились до минимумов с конца 2022 года. Основные причины — перепроизводство и торговые конфликты – Ъ

К началу мая экспортные цены на российскую сталь опустились до минимумов с конца 2022 года. Стальная заготовка на условиях FOB Черное море стоит 34,7 тыс. руб. за тонну, горячекатаный прокат — 37,7 тыс., холоднокатаный — 47,8 тыс. Эти уровни ниже себестоимости для части производителей, особенно неинтегрированных.

Причина — перепроизводство и торговые конфликты. По данным НРА, до лета мировые цены могут упасть ещё на 5%. Избыток сталеплавильных мощностей уже составляет 640 млн тонн и может вырасти до 720 млн к 2027 году. Коэффициент их загрузки — около 76%, что сигнализирует о переизбытке предложения.

Регионализация становится главным трендом 2025 года. Разница в ценах на одну и ту же марку стали между США, Европой и Азией может достигать сотен долларов. США испытывают дефицит из-за сокращения импорта, в то время как азиатские поставки усиливают давление на «свободные» рынки.

При этом Китай продолжает рекордный экспорт стали: в первом квартале он вырос на 6,3%, до 27,4 млн тонн. Европейские и американские пошлины лишь усиливают давление на прочие рынки.

Авто-репост. Читать в блоге >>> - Погрузка на сети РЖД —

за 4 мес 2025г: 370,6 млн тонн (-6,8% г/г);

Апрель 92,9 млн тонн (-8,6% г/г).

05.05.2025 10:57

По оперативной информации, погрузка на сети ОАО «Российские железные дороги» в апреле 2025 года составила 92,9 млн тонн, что на 8,6% меньше, чем за аналогичный период прошлого года.

Грузооборот за апрель 2025 года снизился по сравнению с аналогичным периодом прошлого года на 3,4% и составил 204,1 млрд тарифных тонно-км, грузооборот с учетом пробега вагонов в порожнем состоянии за это же время уменьшился на 2,5% и составил 253,8 млрд тонн-км.

Погрузка за январь – апрель 2025 года, по оперативным данным, составила 370,6 млн тонн, что на 6,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 111,5 млн тонн (-3,1% к январю – апрелю 2024 года);

кокса – 3,4 млн тонн (-11,5%);

нефти и нефтепродуктов – 66,3 млн тонн (-5,8%);

руды железной и марганцевой – 35,4 млн тонн (-0,5%);

черных металлов – 18,3 млн тонн (-14,4%);

лома черных металлов – 2,3 млн тонн (-27,5%);

химических и минеральных удобрений – 24,1 млн тонн (+6,3%);

цемента – 5,8 млн тонн (-14,6%);

лесных грузов – 9,4 млн тонн (-1%);

зерна – 7,4 млн тонн (-32,4%);

строительных грузов – 28,5 млн тонн (-21,1%);

руды цветной и серного сырья – 5,5 млн тонн (+3,8%);

химикатов и соды – 7 млн тонн (-2,3%);

промышленного сырья и формовочных материалов – 8,5 млн тонн (-18,8%);

остальных, в том числе грузов в контейнерах – 37,2 млн тонн (-5%).

Грузооборот с начала 2025 года снизился по сравнению с аналогичным периодом прошлого года на 0,1% и составил 839,4 млрд тарифных тонно-км, грузооборот с учетом пробега вагонов в порожнем состоянии за это же время снизился на 0,1% и составил 1040,1 млрд тонно-км.

cargo.rzd.ru/ru/9433/page/2452802?id=313899

м  ММК: Финансовые результаты (1К25 МСФО)

ММК: Финансовые результаты (1К25 МСФО)")

30 апреля 2025 года аналитик ИК «ВЕЛЕС Капитал» Василий Данилов представил оценку финансовых результатов компании «ММК». Результаты оцениваются как слабые. Падение ключевых операционных и финансовых показателей обусловлено слабым спросом на стальную продукцию на внутреннем рынке, на который традиционно ориентируется компания.Рекомендация эксперта ИК «ВЕЛЕС Капитал» для бумаг компании находится на пересмотре.

Более подробно с перспективами компании вы можете ознакомиться в полной версии аналитического обзора: https://veles-capital.ru/analytics/article/mmk_finansovye_rezultaty_1k25_msfo/

Не является индивидуальной инвестиционной рекомендацией.

#ВЕЛЕС_Капитал_экспертиза #ММК

Будем признательны вам за отзывы о нашей аналитике.

Авто-репост. Читать в блоге >>> ММК с 1 июня повысит зарплату сотрудникам на 10-15%

ММК с 1 июня повысит зарплату сотрудникам на 10-15%

Магнитогорский металлургический комбинат (ММК) с 1 июня повысит тарифные ставки и оклады сотрудников предприятия, рост ставок составит от 10 до 15%. Соответствующий приказ подписан генеральным директором ММК Павлом Шиляевым, говорится в сообщении компании.

Авто-репост. Читать в блоге >>>

Дмитрий Г., вполне может быть, что опуститься чуть ниже декабрьского минимума(29,3р.), но думаю, что краткосрочно, так что вряд ли успеешь к...

Павел, главное покупать надо на свои и с прогнозом дальних инвестиций

Пойдёт в район 20. я лично покупать буду не дороже 17 Р.

Витя, обломишься, я выкуплю ниже 29

ММК стабильно развивает производственные мощности, но в целом ситуация для нашего рынка акций негативная( либо отмена санкций либо снижение ...

Макс К.,

А вот еще ослабление рубля очень поможет, потому что цены в рублях на металлы пойдут вверх.

Так вот, вчера закончелось действие приказа об обязательной продаже валютной выручки экспортерами, что будет ослаблять рубль, т.е. курс опять пойдет вверх к 100-110, а может выше.(см.текст указа ниже или ищите в сети)

Обязательная репатриация и продажа части валютной выручки экспортерами была введена в октябре 2023 года сроком на полгода, позже действие указа было продлено на год — до 30 апреля 2025 года. Глобальное производство стали в марте 2025 г. — оживление производства за счёт Китая. В России уже 12 месяцев подряд происходит падение!

Глобальное производство стали в марте 2025 г. — оживление производства за счёт Китая. В России уже 12 месяцев подряд происходит падение!

🏭 По данным WSA, в марте 2025 г. было произведено 166,1 млн тонн стали (+2,9% г/г), месяцем ранее — 144,7 млн тонн стали (-3,4% г/г) По итогам 3 месяцев — 468,6 млн тонн (-0,2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (55,9% от общего выпуска продукции) произвёл 92,8 млн тонн (+4,6% г/г), Поднебесная задаёт тон в общемировом производстве стали (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), поэтому произошло восстановление в отрасли, но из топ-10 производителей, только половина в плюсе.

Авто-репост. Читать в блоге >>> Решение ММК не выплачивать дивиденды за 2024 г. было ожидаемым. Мы сохраняем нейтральный рейтинг, компания торгуется на уровне 2,2x по EV/EBITDA 2025П против 5-летней средней оценки 3,1x - АТОН

Решение ММК не выплачивать дивиденды за 2024 г. было ожидаемым. Мы сохраняем нейтральный рейтинг, компания торгуется на уровне 2,2x по EV/EBITDA 2025П против 5-летней средней оценки 3,1x - АТОНПо данным портала раскрытия корпоративной информации «Интерфакса», совет директоров ММК рекомендовал не выплачивать дивиденды по итогам 2024 года. Годовое общее собрание акционеров, где будет рассмотрен вопрос о дивидендах, состоится 30 мая. По итогам 1-го полугодия 2024 ММК уже выплатил 2,494 рубля за акцию. Напомним, что дивидендная политика ММК предусматривает распределение на дивиденды не менее 100% FCF при соотношении ЧД/EBITDA ниже 1,0x. На конец 1-го квартала 2025 ММК имел чистую денежную позицию в размере 73 млрд рублей при соотношении ЧД/EBITDA -0,56х. FCF за 2-е полугодие 2024 составил 7,6 млрд рублей, а в 1-м квартале 2025 ушел в отрицательную зону, составив 0,5 млрд рублей.

Данное решение в значительной степени ожидалось рынком и отражает осторожный подход ММК в финансовых вопросах на фоне сокращения выручки и довольно низкого свободного денежного потока, несмотря на сохранение устойчивой чистой денежной позиции. Сохраняем рейтинг НЕЙТРАЛЬНО по ММК, который сейчас торгуется на уровне 2,2x по мультипликатору EV/EBITDA 2025П против 5-летней средней оценки 3,1x.

Авто-репост. Читать в блоге >>>

")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: