| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 346,1 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,4 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 20.03.2025г: 450,717 млрд руб

Общий долг на 31.12.2022г: 196,847 млрд руб/ мсфо 202,351 млрд руб

Общий долг на 31.12.2023г: 246,457 млрд руб/ мсфо 238,693 млрд руб

Общий долг на 31.12.2024г: 201,699 млрд руб/ мсфо 223,364 млрд руб

Выручка 2022г: 578,026 млрд руб/ мсфо 699,817 млрд руб

Выручка 1 кв 2023г: 137,670 млрд руб/ мсфо 153,724 млрд руб

Выручка 6 мес 2023г: 312,345 млрд руб/ мсфо 352,708 млрд руб

Выручка 9 мес 2023г: 487,354 млрд руб

Выручка 2023г: 664,531 млрд руб/ мсфо 763,390 млрд руб

Выручка 1 кв 2024г: 166,435 млрд руб/ мсфо 192,949 млрд руб

Выручка 6 мес 2024г: 364,719 млрд руб/ мсфо 417,829 млрд руб

Выручка 9 мес 2024г: 521,937 млрд руб/ мсфо 602,829 млрд руб

Выручка 2024г: 655,277 млрд руб/ мсфо 768,466 млрд руб

Прибыль 6 мес 2022г: 48,813 млрд руб/ Прибыль мсфо 56,788 млрд руб

Прибыль 9 мес 2022г: 47,899 млрд руб

Прибыль 2022г: 48,312 млрд руб/ Прибыль мсфо 70,368 млрд руб

Прибыль 1 кв 2023г: 21,624 млрд руб/ Прибыль мсфо 19,700 млрд руб

Прибыль 6 мес 2023г: 54,632 млрд руб/ Прибыль мсфо 51,618 млрд руб

Прибыль 9 мес 2023г: 87,537 млрд руб/ Прибыль мсфо 85,227 млрд руб

Прибыль 2023г: 114,198 млрд руб/ Прибыль мсфо 118,360 млрд руб

Прибыль 1 кв 2024г: 24,826 млрд руб/ Прибыль мсфо 23,746 млрд руб

Прибыль 6 мес 2024г: 55,314 млрд руб/ Прибыль мсфо 50,309 млрд руб

Прибыль 9 мес 2024г: 87,291 млрд руб/ Прибыль мсфо 67,805 млрд руб

Прибыль 2024г: 91,148 млрд руб/ Прибыль мсфо 79,740 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=9&type=4

ММК – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивид. * Дивиденд

6 м 2024 * 25.07.2024 * 17.10.2024 * 27,869 млрд руб * 2,4940 руб

2023 год * 27.04.2024 * 10.06.2024 * 30,752 млрд руб * 2,7520 руб

2022 год * 24.04.2023 ************ дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=9

Погрузка металлургического сырья на экспорт по сети РЖД в январе-феврале 2025г выросла на 9,6% до 2,5 млн т — компания

Погрузка металлургического сырья на экспорт по сети РЖД в январе-феврале 2025г выросла на 9,6% до 2,5 млн т — компанияПогрузка металлургического сырья на экспорт по сети РЖД выросла на 9,6%

В январе–феврале 2025 года погрузили 2,5 млн тонн. В том числе 2,3 млн тонн железной руды (+9%) и 155,7 тыс. тонн (+18,6%) металлолома.

На экспорт в восточном направлении отправили 1,3 млн тонн (+12,4%) металлургического сырья, в западном направлении перевезли 656 тыс. тонн (+8%), в южном – 573,2 тыс. тонн (+5,6%).

Регионы-лидеры по объёму погрузки на экспорт:

- Белгородская область (695,3 тыс. тонн)

- Забайкальский край (522,8 тыс. тонн)

- Еврейская автономная область (426,9 тыс. тонн)

Авто-репост. Читать в блоге >>> Как проблемы сектора металлургов отразились на акциях ММК?

Как проблемы сектора металлургов отразились на акциях ММК?Как проблемы сектора металлургов отразились на акциях ММК?

ММК выпустил отчет за 2024 год. Программа капитальных вложений и высокая ставка точно ударят по денежному потоку и потенциальным дивам. Насколько интересны акции в текущих условиях?

➖Выручка практически осталась на уровне 2023 года — 768 млрд руб. Падение натуральных объемов компенсировалось ростом цен на продукцию. При этом падение выручки в IV квартале составило 10,5% на фоне коррекции цен металлопродукции и производства.

➖EBITDA упала на 22% — до 153 млрд руб. Рентабельность — 20% (-5,7 п.п.). Для сравнения, у Северстали — 29%. Выросла себестоимость на 9% г/г на фоне роста расходов на персонал.

📊 Посмотрим на фундаментальную оценку

Чистая прибыль акционеров снизилась со 118 до 80 млрд руб. P/E = 5,6x при EV/EBITDA = 2,5x. Более высокие мультипликаторы Северстали (7,5x и 4,6x соответственно) — плата за большую вертикальную интеграцию и маржинальность.

Операционный денежный поток оказался на уровне 2023 года (113 млрд руб.). CAPEX составил 101 млрд руб. (+6% г/г). Свободный денежный поток (FCF) в сложном IV квартале составил 5,6 млрд руб. — около 0,5 руб. дивиденда. FCF Северстали за тот же период отрицательный. Можно поставить под сомнение справедливость большого дисконта в оценке ММК.

Авто-репост. Читать в блоге >>>

Финансовые результаты ММК за IV квартал и 12 месяцев 2024 года

Финансовые результаты ММК за IV квартал и 12 месяцев 2024 года

Группа ММК опубликовала финансовые результаты своей деятельности за IV квартал и 12 месяцев 2024 года.

Подробнее: mmk.ru/ru/press-center/news/finansovye-rezultaty-gruppy-mmk-za-4-kvartal-i-12-mesyatsev-2024-g/

Авто-репост. Читать в блоге >>>- ММК ожидает в 2025г значительно меньший объем капитальных вложений по сравнению с 2024 годом в связи с завершением реализации ключевых проектов — компания

ММК — МСФО:

Капитальные вложения за IV квартал 2024 года составили 29 577 млн руб., увеличившись на 28,8% относительно предыдущего квартала, что обусловлено графиком реализации инвестиционных проектов в рамках стратегии развития Группы. Капитальные вложения за 12 месяцев 2024 года увеличились на 4,2% и составили 98 809 млн руб. в связи с продолжающейся реализацией проектов развития в рамках стратегии развития Группы. В июле 2024 года была введена в эксплуатацию самая мощная в России коксовая батарея №12, призванная заменить неэкологичные и морально устаревшие мощности. Годовая мощность новой батареи – 2,5 млн тонн сухого кокса, что покрывает половину потребности ММК. Вместе с улучшением операционной эффективности коксохимического производства, комплекс коксовой батареи №12 позволит значительно снизить выбросы вредных веществ и CO2 в атмосферу

- В начале 2025 года ожидается, что сезонные факторы и высокая ключевая ставка продолжат оказывать неблагоприятное влияние на деловую активность в России. При этом, ММК в I квартале 2025 года продолжит программу капитальных ремонтов в доменном переделе.

Авто-репост. Читать в блоге >>> - ММК МСФО 2024г: выручка ₽768,4 млрд (+0,7% г/г), чистая прибыль ₽79,74 млрд (-32,6% г/г)

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА IV КВАРТАЛ 2024 ГОДА К III КВАРТАЛУ 2024 ГОДА

- Выручка Группы ММК сократилась к прошлому кварталу на 10,5% и составила 165 637 млн руб., отражая коррекцию объемов продаж и цен на фоне замедления деловой активности в России под влиянием высокой ключевой ставки и неблагоприятной сезонности.

- Показатель EBITDA составил 23 319 млн руб., снизившись на 37,0% относительно III квартала в основном в связи с коррекцией цен и объемов продаж металлопродукции. Показатель рентабельности по EBITDA составил 14,1%.

- Чистая прибыль составила 11 935 млн руб., сократившись по сравнению с III кварталом 2024 года на 31,8%.

- Свободный денежный поток за IV квартал составил 5 550 млн руб., увеличившись более чем в 2 раза относительно прошлого квартала в основном в связи с притоком из оборотного капитала вследствие снижения запасов металлопродукции на складах и увеличения торговой кредиторской задолженности.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 12 МЕСЯЦЕВ 2024 ГОДА К 12 МЕСЯЦАМ 2023 ГОДА

Авто-репост. Читать в блоге >>>  ММК Отчет РСБУ

ММК Отчет РСБУ

ММК Отчет РСБУ

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1869586

Авто-репост. Читать в блоге >>>- "ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: раскрытие:

- консолидированной финансовой отчетности специального назначения за год, закончившийся 31 декабря 2024 года;

- релиза о финансовых результатах Группы ММК за 12 месяцев 2024 года;

- бухгалтерской (финансовой) отчетности на 31....

Авто-репост. Читать в блоге >>> - Цены на российский чугун начали рости поддерживаемые ростом стоимости лома в Турции, которая стала основным покупателем российского чугуна после того, как квоты на поставки в ЕС были исчерпаны – Ъ

После февральского падения цены на российский чугун вновь пошли вверх, поддерживаемые ростом стоимости лома в Турции, которая стала основным покупателем российского чугуна после того, как квоты на поставки в ЕС были исчерпаны. К 10 марта стоимость чугуна на базисе FOB Черное море достигла $330 за тонну, несмотря на общий профицит предложения на рынке.

Основным фактором роста котировок является повышение цен на лом в Турции, где стоимость импортного лома составила $380 за тонну. Однако аналитики отмечают, что темпы увеличения цен остаются умеренными из-за избыточного предложения и конкуренции с Китаем.

Российские экспортёры столкнулись с трудностями в конкуренции с китайскими производителями, а также с проблемами на турецком рынке из-за слабости лиры и пошлин на российский прокат. Из-за этих факторов российским компаниям удается с трудом выдерживать конкуренцию на мировом рынке.

В 2024 году объем квоты на поставки чугуна из России в ЕС составил 1,14 млн тонн, которая была исчерпана к сентябрю. Для 2025 года квота была установлена в 700 тыс. тонн и также была полностью использована к середине марта. С 2026 года ЕС планирует полностью отказаться от российского чугуна.

Авто-репост. Читать в блоге >>>

- ММК-МЕТИЗ (ММК) — Убыток 2024г: 365,46 млн руб против прибыли 639,61 млн руб г/г.

ММК-МЕТИЗ (ММК) – рсбу/ мсфо

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 18.03.2025г: 4,662 млрд руб

Общий долг на 31.12.2022г: 9,544 млрд руб/ мсфо 9,669 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 30.06.2024г: 6,996 млрд руб/ мсфо 7,919 млрд руб

Общий долг на 31.12.2024г: 6,468 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Выручка 6 мес 2024г: 16,998 млрд руб/ мсфо 17,061 млрд руб

Выручка 9 мес 2024г: 24,381 млрд руб

Выручка 2024г: 31,747 млрд руб

Прибыль 6 мес 2022г: 1,961 млрд руб/ Прибыль мсфо 1,961 млрд руб

Прибыль 9 мес 2022г: 1,844 млрд руб

Прибыль 2022г: 2,983 млрд руб/ Прибыль мсфо 3,025 млрд руб

Прибыль 1 кв 2023г: 39,85 млн руб

Прибыль 6 мес 2023г: 217,45 млн руб/ Убыток мсфо 250,37 млн руб

Прибыль 9 мес 2023г: 378,99 млн руб

Прибыль 2023г: 639,61 млн руб/ Прибыль мсфо 281,10 млн руб

Прибыль 1 кв 2024г: 80,33 млн руб

Прибыль 6 мес 2024г: 162,41 млн руб/ Убыток мсфо 120,37 млн руб

Убыток 9 мес 2024г: 131,96 млн руб

Убыток 2024г: 365,46 млн руб

www.e-disclosure.ru/portal/files.aspx?id=57&type=3

mmk-metiz.ru/company/aktsioneram-i-investoram/finansovaya-otchetnost/

ММК-МЕТИЗ – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2023 год * 16.05.2024 * дивиденды не выплачивать

2022 год * 19.05.2023 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=57

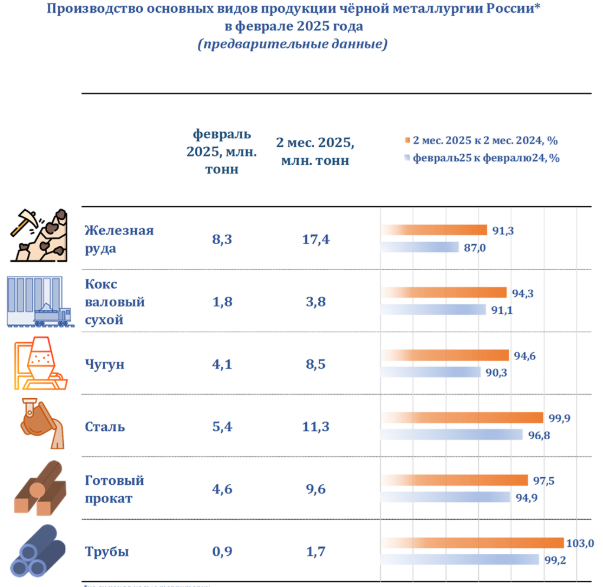

Россия — Производство Февраль 2025г:

Ж.руда 8,3 млн т (-13% г/г);

Кокс 1,8 млн т (-8,9% г/г);

Чугун 4,1 млн т (-9,7% г/г),

Сталь 5,4 млн т (-3,2% г/г);

Прокат 4,6 млн т (-5,1% г/г);

Трубы 0,9 млн т (-1,8% г/г)

Россия — Производство 2 месяца 2025г:

Ж.руда 17,4 млн т (-0,7% г/г);

Кокс 3,8 млн т (-5,7% г/г);

Чугун 8,5 млн т (-5,4% г/г),

Сталь 11,3 млн т (-0,1% г/г);

Прокат 9,6 млн т (-2,5% г/г);

Трубы 1,7 млн т (+3% г/г)

- ММК 20 марта 2025г опубликует финансовые результаты за 2024г

Публичное акционерное общество «Магнитогорский металлургический комбинат» («ММК», «Группа») (MOEX: MAGN) сообщает о том, что 20 марта 2025 года состоится публикация финансовых результатов за 12 месяцев 2024 года.

Вместе с финансовыми результатами будет опубликована консолидированная финансовая отчетность специального назначения за год, закончившийся 31 декабря 2024 г.

www.e-disclosure.ru/portal/event.aspx?EventId=-CmwLVlNYSEWFIYjP6DtMLQ-B-B

Авто-репост. Читать в блоге >>> - "ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: публикация релиза:

Публичное акционерное общество «Магнитогорский металлургический комбинат» («ММК», «Группа») (MOEX: MAGN) сообщает о том, что 20 марта 2025 года состоится публикация финансовых результатов за 12 месяцев 2024 года....

Авто-репост. Читать в блоге >>>  Ведомства РФ прорабатывают формулу автоматической корректировки порога акциза на сталь — Минпромторг

Ведомства РФ прорабатывают формулу автоматической корректировки порога акциза на сталь — Минпромторг

Правительство РФ может ввести автоматическую корректировку параметров расчета акциза на жидкую сталь с учетом сырьевой и несырьевой составляющих. Как сообщили Интерфаксу в Минпромторге РФ, соответствующая формула сейчас прорабатывается ведомствами.

Конкретные предложения сейчас находятся в стадии обсуждения. Сейчас речь идет о разработке формулы автоматической корректировки показателя, основанной на индексации многих параметров как сырьевой, так и несырьевой составляющих, с участием всех профильных ведомств, — сказали в пресс-службе министерства.

В Минпромторге отметили, что, как и ранее, поддерживают корректировку порога акциза на жидкую сталь, который сейчас составляет 30 тыс. рублей.

Такой уровень отсечки установлен для вертикально интегрированных сталепроизводителей в конце 2022 года. Согласно утвержденной формуле, акциз обнуляется при условии, что значение показателя Цсляб (экспортная цена на слябы за календарный месяц), умноженное на среднее значение за календарный месяц курса доллара США к рублю, оказалось меньше 30 тыс. руб. В 2024 году пороговое значение для расчета акциза держалось выше этой отметки.

Авто-репост. Читать в блоге >>>- С началом весны в России наблюдается рост цен на стальную продукцию, в частности, на арматуру и балки, которые активно используются в строительстве – Ъ

С началом весны в России наблюдается рост цен на стальную продукцию, в частности, на арматуру и балки, которые активно используются в строительстве. По данным мониторинга рейтингового агентства Русмет, с 24 февраля по 2 марта цена на стальные двутавровые балки увеличилась на 240 рублей, достигнув 93,42 тыс. руб. за тонну, а стоимость промышленной арматуры поднялась до 58,4 тыс. руб. за тонну. На этой неделе цены продолжили рост, достигнув 43,01 тыс. руб. за тонну для арматуры.

Однако эксперты отмечают, что этот рост скорее носит сезонный характер. Металлотрейдеры увеличивают запасы, рассчитывая на активизацию строительной деятельности с началом сезона, но высокие ставки по ипотечным кредитам ограничивают спрос. Некоторые аналитики считают, что рост цен может быть ограничен и не продлится долго.

Прогнозируется, что арматура может подорожать на 5-8% в течение второго квартала, но в долгосрочной перспективе динамика цен будет зависеть от изменений в ипотечном рынке и спроса на жилье. Большая часть строительных материалов закупается крупными застройщиками, которые в 2025 году приостановили активное строительство новых объектов, что также влияет на общий спрос.

Авто-репост. Читать в блоге >>> - Выпуск стали в России в феврале снизился на 3% (г/г) до 5,4 млн т. Падение экспорта и внутреннего потребления сдерживает производство — Ведомости

◾ Российские металлурги в феврале выплавили 5,4 млн т стали. Это следует из данных информационно – аналитической компании Корпорация Чермет, с которыми ознакомились Ведомости. В годовом выражении показатель снизился на 3%.

◾ Выпуск проката в феврале снизился на 5% до 4,6 млн т, чугуна – на 10% до 4,1 млн т. Производство всех видов труб составило 900 000 т (-0,8% г/г). Сырьевая база для выплавки стали также оказалась в отрицательной зоне: добыча коксующегося угля снизилась на 9% до 1,8 млн т, выпуск железной руды – на 13% до 8,3 млн т.

◾ При этом по итогам первых двух месяцев 2025 г. производство стали осталось практически на уровне аналогичного периода прошлого года, составив 11,3 млн т (-0,1%). Выпуск проката сократился на 2,5% до 9,6 млн т, чугуна – на 5% до 8,5 млн т, а труб вырос на 3% до 1,7 млн т, следует из данных Чермета.

◾ Для сравнения, за весь 2024 г. сектор черной металлургии РФ выпустил 70,7 млн т стали, что на 7% меньше, чем в 2023 г. Это значение полностью соответствует статистике, которую публикует World Steel Association (WSA), и незначительно отличается от данных Росстата (71,2 млн т). Рекорд по производству стали в России был достигнут в 2021 г. – 76 млн т.

Авто-репост. Читать в блоге >>>  💿 ММК ($MAGN): Недооцененный актив с потенциалом роста.

💿 ММК ($MAGN): Недооцененный актив с потенциалом роста.‼️Акции все еще дешевы (на 25-50% ниже исторических максимумов).

Производство стабильно, финансовое здоровье хорошее, дивиденды платят. Технический анализ указывает на коррекцию, после которой ожидается рост. ☝️

Жду снижения до 35₽ для покупки. Не инвестиционная рекомендация! 🥱

ММК в рост?

Авто-репост. Читать в блоге >>> Россия в феврале сократила выпуск готового проката на 5,1% г/г

Россия в феврале сократила выпуск готового проката на 5,1% г/гРоссия в феврале 2025 года сократила выпуск готового проката на 5,1% по сравнению с аналогичным периодом 2024 года, до 4,6 млн тонн. Такие предварительные данные приводит «Корпорация Чермет». За январь-февраль 2025 года выпуск проката опустился на 2,5%, до 9,6 млн тонн.

Выпуск стали составил в последний месяц зимы 2025 года 5,4 млн тонн (падение на 3,2% в годовом выражении). В январе-феврале производство стали практически не изменилось, сократившись на 0,1%, до 11,3 млн тонн.

Производство железной руды в прошлом месяце понизилось на 13% в годовом выражении, составив 8,3 млн тонн. За два месяца этого года показатель опустился на 8,7%, до 17,4 млн тонн.

Выпуск чугуна упал в феврале на 9,7% к февралю прошлого года, до 4,1 млн тонн. В январе-феврале 2025 года производство этого вида продукции снизилось на 5,4%, до 8,5 млн тонн.

Производство стальных труб в прошлом месяце опустилось на 0,8%, до 900 тыс. тонн, за январь-февраль — выросло на 3%, до 1,7 млн тонн.

«Корпорация Чермет» создана в 1991 году. Как сказано на ее сайте, с ней взаимодействуют все компании, имеющие в России значительные активы в черной металлургии.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев