Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКрасиво.

Хоть и не большой, но позитив, для инвесторов.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 312,8 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

27.99₽ +0.68%

-

Пять акций, которые могут неприятно удивить инвесторов в 2025 году

Пять акций, которые могут неприятно удивить инвесторов в 2025 годуС мая по декабрь текущего года Индекс МосБиржи потерял более 30%. В следующем году мы ждём его восстановления. Рассказываем об акциях, которые могут преподнести негативный сюрприз инвесторам и при реализации ряда сценариев выглядеть хуже рынка.

В этом году Индекс МосБиржи снижался более полугода, это один из самых продолжительных периодов падения в истории российского фондового рынка. Основные причины — жёсткая денежно-кредитная политика ЦБ РФ и сохраняющиеся геополитические риски — продолжат оказывать давление и в следующем году.

Рассмотрим бумаги, котировки которых при реализации дополнительных потенциальных рисков могут значительно снизиться. В то же время стоит отметить, что наступление этих событий не предопределено.

Ранее мы рассказывали об акциях, которые при наступлении определённых корпоративных событий могли бы преподнести позитивный сюрприз инвесторам.

АЛРОСА

Выручка по итогам I полугодия 2024 года упала на 5%, до 179 млрд руб. из-за снижения цен на алмазы. Прибыль за этот период снизилась на 34%, до 36,6 млрд руб. При этом свободный денежный поток (FCF), являющийся базой для расчёта дивидендов, вырос на 95% и составил 38 млрд руб.

Авто-репост. Читать в блоге >>> Для российской металлургии 2024 год может стать одним из худших c начала XXI века: об этом свидетельствуют показатели трех кварталов, да и по итогам 4-го улучшения не ожидается — РИА Рейтинг

Для российской металлургии 2024 год может стать одним из худших c начала XXI века: об этом свидетельствуют показатели трех кварталов, да и по итогам 4-го улучшения не ожидается — РИА Рейтинг

Для российской металлургии 2024 год может стать одним из худших c начала XXI века. Во всяком случае, об этом свидетельствуют показатели трех кварталов, да и по итогам четвертого улучшения не ожидается.

Если в прошлом году, несмотря на санкции и плохую внешнюю конъюнктуру, удалось достичь положительного результата за счет внутреннего рынка, то в текущем году полный провал в обоих направлениях сбыта – как внутри России, так и за ее пределами.

С экспортом все понятно, на него изначально надежд не было никаких. Европейский и американский рынки практически закрыты для российской продукции из-за санкций, плюс к этому избыточный китайский рынок генерируют демпинговые потоки своей стальной продукции по всему миру.

Норецессия на внутреннем стальном рынке, похоже, застала металлургов врасплох. Строительный сектор, который в предыдущие годы был главным локомотивом российской экономики,в текущем году существенно замедлился.

По оценке РИА Рейтинг и компании «Северсталь», по итогам девяти месяцев внутреннее потребление стали снизилось в годовом сравнении на 2,8% до 34,1 млн тонн.

Авто-репост. Читать в блоге >>> "ММК" Решения совета директоров

"ММК" Решения совета директоров

2. Содержание сообщения

об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента

Количественный состав членов Совета директоров ПАО «ММК» - 10 человек.

Кворум заседания совета директоров эмитента:

бюллетени для заочного голосования получены от 10 членов Совета директоров ПАО «ММК»....

Авто-репост. Читать в блоге >>>- Повышаем рентабельность производства на ПАО ММК.

Сейчас в работе у компании сразу три крупных проекта. Загибаем пальцы, считая плюсы подхода:

🔷 повышение рентабельности бизнеса за счёт снижения себестоимости продукции;

🔷 выпуск востребованного участниками рынка оборудования;

🔷 создание новых рабочих мест;

🔷 дополнительные отчисления в местные бюджеты;

🔷 подряды для смежных отраслей.

Продукция будущих предприятий востребована, и не только металлургами. В июле 2025 года запланирован запуск первой очереди цеха литых валков для прокатных станов. Затем последуют линии по выпуску кованых валков и машиностроительных изделий.

@MMK_official 🟦

Авто-репост. Читать в блоге >>> - Сейчас в работе у компании сразу три крупных проекта. Загибаем пальцы, считая плюсы подхода:

🔷 повышение рентабельности бизнеса за счёт снижения себестоимости продукции;

🔷 выпуск востребованного участниками рынка оборудования;

🔷 создание новых рабочих мест;

🔷 дополнительные отчисления в местные бюджеты;

🔷 подряды для смежных отраслей.

Продукция будущих предприятий востребована, и не только металлургами. В июле 2025 года запланирован запуск первой очереди цеха литых валков для прокатных станов. Затем последуют линии по выпуску кованых валков и машиностроительных изделий.

@MMK_official 🟦 - Ммк запускает новые производства, по импортозамещающей продукции.

⚙️ Четыре импортозамещающих производства открыли в индустриальном парке ММК

Многие выпускаемые компаниями «Краны специального назначения», «ТрубоПластУрал» и «Микрокальцит» изделия задействованы в технологических цепочках комбината. Всего в индустриальном парке работает уже 26 резидентов, которые создают новые рабочие места и отчисляют налоги.

В 2025 году ко Дню металлурга на территории индустриального парка планируют открыть первую очередь цеха по производству прокатных валков. Он обещает стать крупнейшим резидентом. Производительность составит 16,2 тысячи тонн в год импортозамещающей продукции.

@bfm74

Авто-репост. Читать в блоге >>> ММК-МЕТИЗ (ММК) – рсбу/ мсфо

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 23.12.2024г: ...

Марэк, растем не смотря ни на что.😉

- ММК-МЕТИЗ (ММК) – рсбу/ мсфо

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 23.12.2024г: 4,610 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 30.06.2024г: 6,996 млрд руб/ мсфо 7,919 млрд руб

Общий долг на 30.09.2024г: 5,872 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Выручка 6 мес 2024г: 16,998 млрд руб/ мсфо 17,061 млрд руб

Выручка 9 мес 2024г: 24,381 млрд руб

Прибыль 6 мес 2022г: 1,961 млрд руб/ Прибыль мсфо 1,961 млрд руб

Прибыль 9 мес 2022г: 1,844 млрд руб

Прибыль 2022г: 2,983 млрд руб/ Прибыль мсфо 3,025 млрд руб

Прибыль 1 кв 2023г: 39,85 млн руб

Прибыль 6 мес 2023г: 217,45 млн руб/ Убыток мсфо 250,37 млн руб

Прибыль 9 мес 2023г: 378,99 млн руб

Прибыль 2023г: 639,61 млн руб/ Прибыль мсфо 281,10 млн руб

Прибыль 1 кв 2024г: 80,33 млн руб

Прибыль 6 мес 2024г: 162,41 млн руб/ Убыток мсфо 120,37 млн руб

Убыток 9 мес 2024г: 131,96 млн

www.e-disclosure.ru/portal/files.aspx?id=57&type=4

mmk-metiz.ru/company/aktsioneram-i-investoram/finansovaya-otchetnost/

ММК-МЕТИЗ – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2023 год * 16.05.2024 * дивиденды не выплачивать

2022 год * 19.05.2023 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=57

и для чего здесь эти обощеные и не подтвержденные данные из сомнительных источников?

Если дальше своего носа не видите, то тогда да, из сом...

Марэк, ища негатив, и хватаясь за последнюю негативную соломинку вам не удасться спасти свою шортовую позицию.

Покупайте сейчас, иначе прийдеться позже, и дороже.😉- Акционеры «Северстали» снимают последние сливки.

Аналитики допускают наступление дивидендной паузы у сталелитейных компаний.

19.12.2024

Акционеры «Северстали» утвердили решение выплатить дивиденды в размере 49,06 рубля на одну акцию по результатам за III квартал 2024 года. Дивидендная доходность составила 4,4%. Инвесторы приняли новость как должное, поэтому никаких существенных изменений в котировках ценных бумаг компании не последовало. Однако аналитики предупреждают, что за щедрыми выплатами в текущем году может наступить дивидендная пауза, так как пока нет чётких индикаторов оживления спроса на металлопродукцию на внутреннем рынке.

Стоит заметить, что «Северсталь» стала одной из немногих промышленных компаний, вернувшихся с этого года к ежеквартальным дивидендам. При этом среди акционеров решено распределять практически весь свободный денежный поток (FCF). Так было и в случае утверждения дивидендов за III квартал, которые составили 100% FCF. Пока компания может себе позволить такую щедрость, так как её выручка с июля по сентябрь выросла на 14% по сравнению с аналогичным показателем в III квартале прошлого года до 219,14 млрд рублей. Этому поспособствовал рост продаж и средних цен реализации на фоне увеличения доли готовой продукции.

Однако отраслевые эксперты напоминают о масштабной инвестпрограмме «Северстали», которая будет давить на размер FCF, поэтому в последующие периоды дивидендная доходность будет относительно невысокой. «Мы ожидаем, что по итогам IV квартала 2024 года компания выплатит акционерам 10–15 рублей на одну акцию. Такое снижение выплат по сравнению с предыдущими кварталами будет обусловлено более низкими внутренними ценами на сталь, сокращением продаж стальной продукции и более высоким CAPEX, значительная часть которого приходится на конец года», — отмечает аналитик ИК «Велес Капитал» Василий Данилов.

При этом он уверен, что пока ключевая ставка Центробанка остаётся на высоком уровне наряду с ожиданиями её дальнейшего повышения, внутренний рынок стальной продукции будет испытывать давление из-за спада в строительном секторе. Таким образом, до конца первой половины 2025 года эксперт не видит «инвестиционной идеи» в бумагах «Северстали». «На более длинном горизонте драйверами котировок компании могут стать как восстановление внутреннего спроса, так и начало восходящего тренда на глобальном рынке стали. При таком сценарии мы ожидаем возврат стоимости её акций к 1803 рублям», — прогнозирует господин Данилов.

С ним соглашается и эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарёв, который отмечает прелесть привязки дивидендной политики «Северстали» к её свободному денежному потоку: ведь в случае выплат даже в размере 100% от FCF компании не придётся наращивать долговую нагрузку. На конец III квартала чистый долг холдинга был отрицательным и составлял -66,1 млрд рублей, а отношение к EBITDA — -0,25х. Из-за этого аналитик считает высоковероятной выплату «Северсталью» дивидендов и за IV квартал текущего года. В то же время он придерживается нейтрального взгляда на ценные бумаги компании, потому что конъюнктура, по его прогнозу, не предполагает в ближайшей перспективе опережающего роста чёрной металлургии.

В свою очередь, руководитель управления аналитических исследований ИК «ИВА Партнерс» Дмитрий Александров полагает, что в условиях снижения спроса на металлопродукцию распределение доходов не на дивиденды, а каким-то иным способом может оказаться неплохим вариантом для менеджмента и акционеров «Северстали». «В принципе, с учётом налоговых правок, компании могло бы быть интересно направить часть средств на обратный выкуп своих акций с рынка. Вместе с тем, есть риск, что прибыль и доходность её бумаг в следующем году окажутся слабее, поэтому целесообразность их покупки пока не вполне очевидна. Несмотря на неплохие исторические уровни цены, прогнозные мультипликаторы не делают «Северсталь» очень дешёвой. С большим интересом будем смотреть, если котировки придут в район 810–930 рублей за акцию», — рассуждает эксперт.

Но если с «Северсталью» картина более-менее ясна, то вот с другими эмитентами сектора «Металлы и добыча» пока не всё так однозначно. Дмитрий Пучкарёв полагает, что «Магнитка» и НЛМК тоже выплатят дивиденды по итогам 2024 года. По его оценке, дивдоходность бумаг НЛМК по итогам года может достичь 15%, а у ММК этот показатель может остаться в пределах 10%. «У этих двух компаний отрицательный чистый долг, поэтому препятствий для выплаты дивидендов нет. Отказ от этих выплат будет сильным негативом для рынка, потому что сталелитейные компании у большинства инвесторов ассоциируются прежде всего с дивидендами», — заключает аналитик.

Василий Данилов настроен более оптимистично и полагает, что дивиденд НЛМК по итогам 2024 года может составить около 20 рублей на акцию благодаря хорошей динамике FCF, частично защищённого значительной долей экспорта в структуре доходов компании. В то же время он допускает отказ ММК от выплаты дивидендов за II полугодие 2024 года на фоне ухода свободного денежного потока в отрицательную зону. ««Магнитка» традиционно ориентирована на российский рынок, поэтому уже стала главной жертвой слабого внутреннего спроса на сталь», — поясняет эксперт.

Марэк, и для чего здесь эти обощеные и не подтвержденные данные из сомнительных источников?

Знаю только про ПАО ММК, все на должном уровне,...

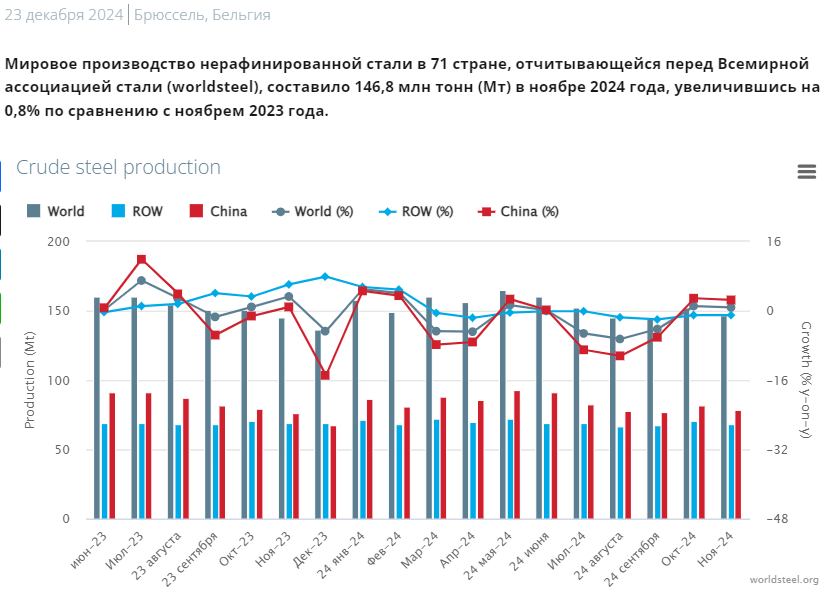

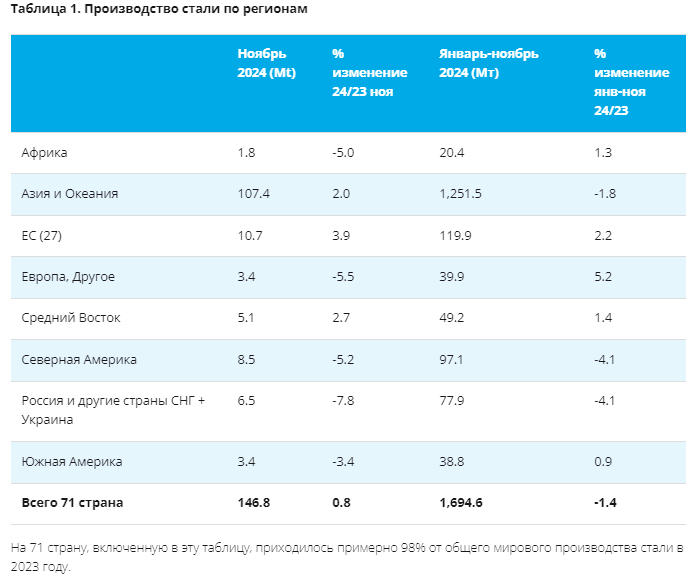

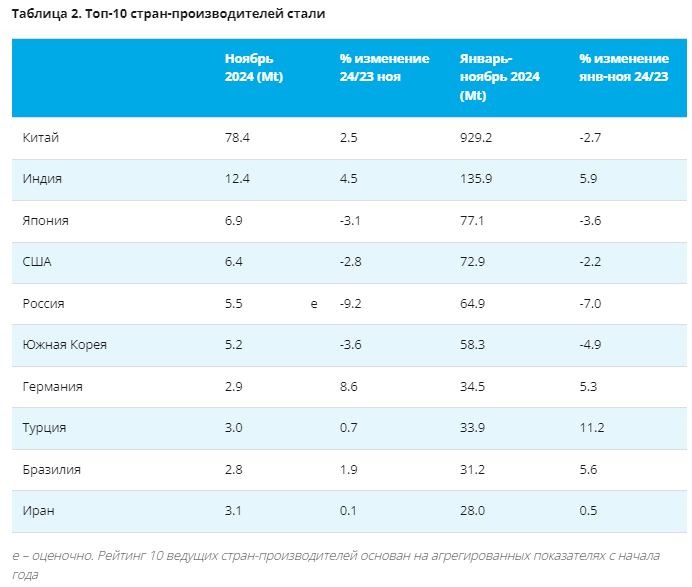

Павел, а вы сами, значит, не сомнительный источник• Производство стали 11м 2024г: МИР 1,695 млрд т (-1,4% г/г), Ноябрь 146,8 млн т (+0,8% г/г).

• 11м 2024г: Китай 929,2 млн т (-2,7% гг), Ноя...

Марэк, и для чего здесь эти обощеные и не подтвержденные данные из сомнительных источников?

Знаю только про ПАО ММК, все на должном уровне, сталь плавиться, катаеться и продаеться .

Загруженость производства полная.😉- • Производство стали 11м 2024г: МИР 1,695 млрд т (-1,4% г/г), Ноябрь 146,8 млн т (+0,8% г/г).

• 11м 2024г: Китай 929,2 млн т (-2,7% гг), Ноябрь 78,4 млн т (+2,5% г/г).

• 11м 2024г: Индия 135,9 млн т (+5,9% гг), Ноябрь 12,4 млн т (+4,5% г/г).

• 11м 2024г: Япония 77,1 млн т (-3,6% г/г), Ноябрь 6,9 млн т (-3,1% г/г).

• 11м 2024г: США 72,9 млн т (-2,2% г/г), Ноябрь 6,4 млн т (-2,8% г/г).

• 11м 2024г: Россия 64,9 млн т (-7,0% г/г), Ноябрь 5,5 млн т (-9,2% г/г).

• 11м 2024г: Германия 34,5 млн т (+5,3% г/г), Ноябрь 2,69 млн т (+8,6% г/г).

ъ

ММК увеличил объём импортозамещения

ММК увеличил объём импортозамещения

Уход из России ряда европейских компаний привёл к активизации российских поставщиков оборудования и вспомогательных материалов для металлургии. Например, на Магнитогорском металлургическом комбинате в уходящем году зафиксировано увеличение доли поставок оборудования от российских производителей с 71 до 86%.

На прошедшем в Москве форуме «Промышленные закупки 2024» представители ММК отметили, что в 2022 году своевременная работа профильных служб комбината позволила в кратчайшие сроки наладить импортозамещение российскими аналогами валковых подшипников, химических препаратов для прокатного производства, полимерных красок – традиционной заграничной номенклатуры.

Работа в данном направлении продолжается. ММК сейчас строит несколько крупных производств для замещения импортных поставок машиностроительной продукции на рынках России и стран СНГ. Новые импортозамещающие площадки открываются на территории Индустриального парка ММК.

Подробнее: https://mmk.ru/ru/press-center/news/mmk-uvelichil-obyem-zakupok-importozameshchayushchego-oborudovaniya/

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: