Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийММК-МЕТИЗ (ММК) – рсбу/ мсфо

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 23.12.2024г: ...

Марэк, растем не смотря ни на что.😉

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 387,2 млрд |

| Выручка | 828,6 млрд |

| EBITDA | 200,2 млрд |

| Прибыль | 116,9 млрд |

| Дивиденд ао | 5,246 |

| P/E | 3,3 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 15,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК-МЕТИЗ (ММК) – рсбу/ мсфо

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 23.12.2024г: ...

и для чего здесь эти обощеные и не подтвержденные данные из сомнительных источников?

Если дальше своего носа не видите, то тогда да, из сом...

Марэк, и для чего здесь эти обощеные и не подтвержденные данные из сомнительных источников?

Знаю только про ПАО ММК, все на должном уровне,...

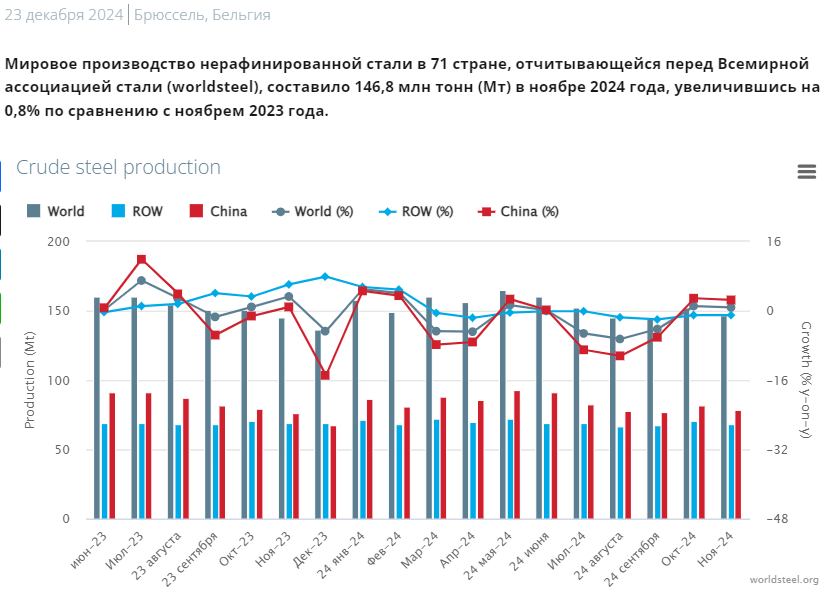

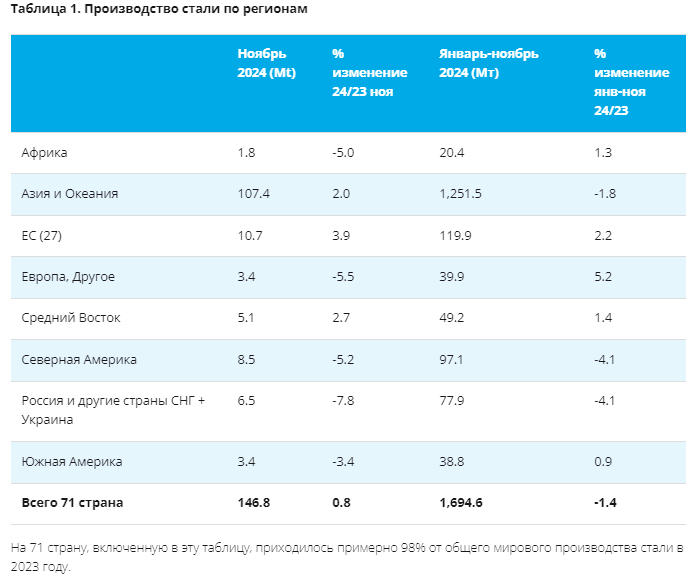

• Производство стали 11м 2024г: МИР 1,695 млрд т (-1,4% г/г), Ноябрь 146,8 млн т (+0,8% г/г).

• 11м 2024г: Китай 929,2 млн т (-2,7% гг), Ноя...

А как могут отреагировать котировки при возбуждения уголовных дел против руководства ММК (Рашникова и ТОПов)?

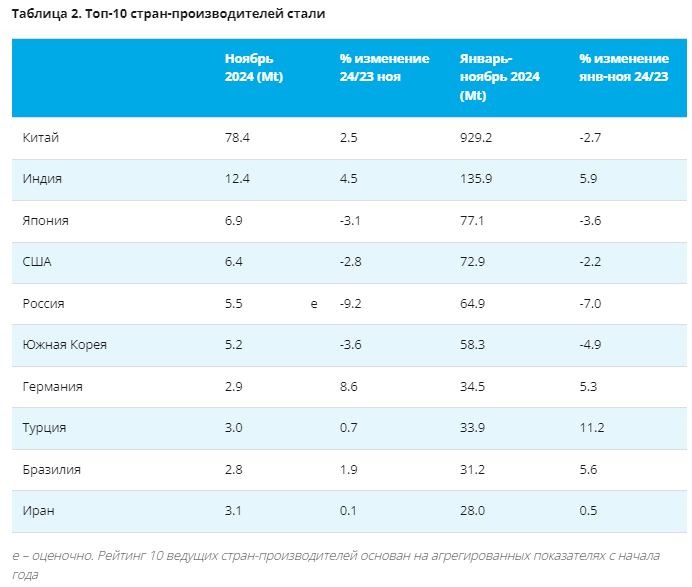

Согласно отчету ассоциации, Китай в ноябре произвел 78,4 млн тонн, что на 2,5% больше, чем годом ранее, Индия — 12,4 млн тонн (+4,5%). Выпуск стали в Японии в отчетном периоде упал на 3,1%, до 6,9 млн тонн, в США — сократился на 2,8% и составил 6,4 млн тонн.

Выпуск стали в ноябре 2024 года Россией, Украиной, другими странами СНГ составил 6,5 млн тонн, что на 7,8% меньше, чем годом ранее. За январь — ноябрь 2024 года эти государства произвели 77,9 млн тонн стали (-4,1% в годовом сравнении).

Страны Азии и Океании в ноябре произвели 107,4 млн тонн, нарастив выпуск на 2%. Страны ЕС — 10,7 млн тонн стали, что на 3,9% больше, чем годом ранее.

tass.ru/ekonomika/22749375

Павел, в такой ситуации «думать» не про меня :). ММК стоит то 0.68 от того по чём я готов скинуть накопленное (по 50). я же еще и 238 продав...

Сиделец, просто старайтесь хорошо подумать, прежде чем входить в сделку, так же как и выходить из нее.

Вообщем не торопитесь нервно жать на ...

D-Aleksandr, пока ничего не делаешь смотреть на -50% можно филосовски. но когда ты прям своими руками вдруг решаешь «а ну хватит бездельнича...

Сиделец, реального минуса нет ведь?

То, про что вы говорите, называется упущенное выгодой. Из-за этого не стоит горевать, все движения рынка...

D-Aleksandr, ну скажем то, что я держал, опять подорожало на два ляма. а я остался в ликвидности :-)

И это я еще решил не дёргаться, а то ...

Сиделец, прихожу к тому, что спекуляции требуют везения, терпения, нервов. Проще взять и иногда на просадках покупать в долгосрок.

Сам в шок...

Сиделец, не боись, много кто из шортов обнулился

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев