| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 347,1 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 5,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 8,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

31.065₽ -1.74%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Нужно ждать осень зиму ммк сложится минимум в 10 раз от 70 ждем 10-7 рублей не паникуйте все хорошо сейчас время возможностей затарить металургов в долгосрок

Антон Олегович, в 10 раз с 32 — это 3 рубля а не 10...

Но даже по 10 мечтать купить ну очень наивно, дали бы по 25 и то хлеб...

Чтоб було понятно что зачем и почему:

При росте цен на сталь, от которого никуда не деться ибо инфляция неумолима, дивы рано или поздно вырастут до 10 рублей на акцию и выше, так что ММК купленный по такой цене превращается в депозит с доходность 100% (с последующим возможным ростом), но в отличии от депозита, ту во-первых и само тело депозита будет расти, помимо процентов, а во-вторых депозитов таких ограниченное количество и на всех их не хватит… Дальше додумайте сами...

— глава Минпромторга РФ Денис Мантуров

Надо понимать, что мы сейчас существуем в особых финансово-экономических условиях, и некоторые решения по нагрузке на отрасль, введенные ранее, в другой ситуации, сейчас есть смысл пересмотреть. Я имею в виду прежде всего налоговую нагрузку на металлургическую отрасль: с учетом снижения рентабельности производств будет логично вернуться к вопросу отмены акциза на сталь и корректировки НДПИ. Сейчас мы находимся в диалоге с Минфином по этому вопросу

С мая Минпромторг наблюдает очевидную тенденцию снижения рентабельности металлургических предприятий.

Высвобожденные средства могут быть направлены на поддержку рабочих коллективов, на сохранение уровня заработной платы и, кроме того, на реализацию инвестпроектов и развитие производств.

- Нужно ждать осень зиму ммк сложится минимум в 10 раз от 70 ждем 10-7 рублей не паникуйте все хорошо сейчас время возможностей затарить металургов в долгосрок

Sergei, на мой взгляд --это обычный задерг-манипуляция с демонстрацией на очень короткое время больших бидов

да и баланс объема на малых таймфреймах почти не изменился со вчерашней середины дня

а цена заметно выше

а самая сильная --по фундаменту-- нлмк, а Лисин единственный из всех не под санкциями

а ммк с северсталью — прилично слабее в сложившихся условиях, как отмечал недавно один ведущий брокер

(смотри в интернете кажется финам, там же указано у кого наиболее сильный процент

до 40 процентов возможного падения по стали)

и с ним я согласен

znak, принцип такой, почитай финам и сделай наоборот. Финам будет рекомендовать ммк к покупке не раньше чем сам наберет.в мире уже никогда ничего не будет дешеветь.

14 июня. FINMARKET.RU — Доходы бюджетов регионов за первые 5 месяцев 2022 г. выросли на +29% — до 7,2 трлн руб. Годом ранее показатель за тот же период составил 5,6 трлн руб. Доходы за январь-май 2022 г. побили исторический рекорд.

Лог, кроме акций — они на новостях таки могут время от времени…

Константин Лебедев, там слух по городу идет что в Германии забастовки на сталелитейных заводах, и у нас тут хотят быстро отменить налог на жидкую сталь. Путин сказал быстро решить этот вопрос. поэтому решат быстро) сегодня уже мало продавца в Мамке, и есть покупатель.

Sergei, я 25 жду и давно, так что какое там не осознал… уповаю практически на -15%

куда его сегодня вытащит, на 33?!

Sergei, на мой взгляд --это обычный задерг-манипуляция с демонстрацией на очень короткое время больших бидов

да и баланс объема на малых таймфреймах почти не изменился со вчерашней середины дня

а цена заметно выше

а самая сильная --по фундаменту-- нлмк, а Лисин единственный из всех не под санкциями

а ммк с северсталью — прилично слабее в сложившихся условиях, как отмечал недавно один ведущий брокер

(смотри в интернете кажется финам, там же указано у кого наиболее сильный процент

до 40 процентов возможного падения по стали)

и с ним я согласен Вон Северсталь начинает давить конкурентов «Маркетингом»

Вон Северсталь начинает давить конкурентов «Маркетингом»

«Северсталь Маркет» продлевает акцию «Доставка за 1 рубль» до 17 июня!

Мы видим большой интерес клиентов к акции и решили продлить ее до 17 июня (пятница) включительно.

- Непредсказуемость развития санкций на металлургическую отрасль очень высока - Промсвязьбанк

НЛМК прогнозирует снижение выпуска стальной продукции в РФ в 2022 году на 15%В пресс-службе НЛМК прогнозируют снижение выпуска продукции предприятий черной металлургии РФ в 2022 году на 15% г/г (на 11 млн т) преимущественно во втором полугодии. При этом ранее сообщалось, что ММК снизил загрузку мощностей на 40% (что эквивалентно примерно 600 тыс т выпуска ежемесячно), а Северсталь прогнозировала снижение производства в июне на 20-40%.

Мы полагаем, что после благоприятной конъюнктуры на рынке стали в 2021 году, у металлургов образовался «производственный излишек», который в текущих условиях становится невыгодным для компаний. Из-за санкций ЕС, логистических шоков, платежных проблем и сильных дисконтов на азиатском рынке, предложение отечественной стали хлынуло на внутренний рынок, что отразилось на обвале цен на г/к прокат (на 40% от максимумов), создавая экспортный паритет. Причем, давление распределяется от специфики продаж компаний.

Например, в наименьшей степени «страдает» ММК, который традиционно продавал продукцию на внутреннем рынке и имеет сильную клиентскую базу.

Авто-репост. Читать в блоге >>> Да, ММК может платить стабильно 3 руб. дивов в квартал, но когда это будет не известно, а пока массово инвестор не осознал то еще можно сходить на -10 или 15% вниз

Константин Лебедев, там слух по городу идет что в Германии забастовки на сталелитейных заводах, и у нас тут хотят быстро отменить налог на жидкую сталь. Путин сказал быстро решить этот вопрос. поэтому решат быстро) сегодня уже мало продавца в Мамке, и есть покупатель.- Да, ММК может платить стабильно 3 руб. дивов в квартал, но когда это будет не известно, а пока массово инвестор не осознал то еще можно сходить на -10 или 15% вниз

Константин Лебедев, ожидаю двойной внутрен. спрос,

рост прибыли +33%.

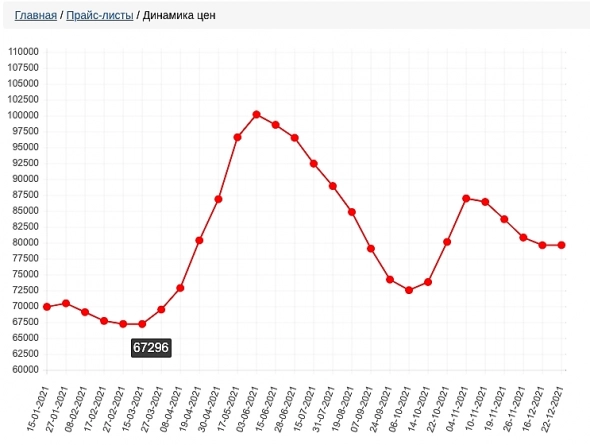

Лог, Ага, тут дофига факторов. Падение экспорта, падение объемов производства, падение внутреннего спроса, увеличение налоговой нагрузки, падение цен на готовую продукцию на фоне еще высоких цен на уголь, крепкий рубль. Зависимость от поставок расходников из EC.- Еще немного графиков с ценами

текущий год

Прошлый год

Вернулись к ценам первого квартала 2021-го года, но на фоне повышенной стоимости угля и ЖРС - А вот пруфы www.steelorbis.com/steel-prices/daily-prices/

За текущий месяц падение цены в EC до -20%, а FOB черное море +5%

- t.me/banksta/25725

Цены на сталь в России упали на 40% на фоне слабеющего спроса и сильного рубля. Металлурги летом ожидают серьёзных убытков и низкой загрузки мощностей. @banksta

- Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля

Металлурги ожидают летом 2022 г. убытков и низкой загрузки мощностей.

Горячекатаный прокат в России с января по начало июня подешевел на 40% до 46 272 руб./т, арматура – на 41% до 41 163 руб./т, следует из данных агентства «Русмет». В январе средняя цена горячекатаного рулона в РФ составляла порядка 77 000 руб./т, а январские котировки на Лондонской бирже металлов (LME) на базисе FOB в Китае были на 35% ниже: $749/т, или порядка 55 700 руб./т по тогдашнему курсу.

Авиастроение будут развивать, строить заводы, смежники и прочее, тоже металл нужен будет.

Ведомости заявило, что Аэрофлот купит у ОАК 300 самолетов, среди которых есть SSJ100, МС-21 и Ту-214.

Наращивание производства займет 3-5 лет завил Борисов.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/aviastroenie-rf-kakovy-sroki-narashchivaniia-sobstvennogo-proizvodstva

Ммк на долгосроке вылезет, но пока может еще упасть, а может и нет, неизвестно. Unac наверно надо немного купить.

Макс Пчелкин, Вопрос, какая будет цена на продукцию и рентабельность? В 2014 объем производства был примерно такой же, а акция стоила 5 рублей.

TaSo, объем производства в металле или в деньгах? Если в металле то с учетом цены на металл 2022 года объем в деньгах уже будет другой соответственно и цена бумаги другая.

Авиастроение будут развивать, строить заводы, смежники и прочее, тоже металл нужен будет.

Ведомости заявило, что Аэрофлот купит у ОАК 300 самолетов, среди которых есть SSJ100, МС-21 и Ту-214.

Наращивание производства займет 3-5 лет завил Борисов.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/aviastroenie-rf-kakovy-sroki-narashchivaniia-sobstvennogo-proizvodstva

Ммк на долгосроке вылезет, но пока может еще упасть, а может и нет, неизвестно. Unac наверно надо немного купить.

Макс Пчелкин, Вопрос, какая будет цена на продукцию и рентабельность? В 2014 объем производства был примерно такой же, а акция стоила 5 рублей.

Авиастроение будут развивать, строить заводы, смежники и прочее, тоже металл нужен будет.

Ведомости заявило, что Аэрофлот купит у ОАК 300 самолетов, среди которых есть SSJ100, МС-21 и Ту-214.

Наращивание производства займет 3-5 лет завил Борисов.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/aviastroenie-rf-kakovy-sroki-narashchivaniia-sobstvennogo-proizvodstva

Ммк на долгосроке вылезет, но пока может еще упасть, а может и нет, неизвестно. Unac наверно надо немного купить.

Известия сообщили, что на восстановление Донбасса, Херсона и Запорожья Россия потратит несколько триллионов рублей.

Плюс инфраструктура на восток.

В какой то момент мы увидим планку вверх по металлургам.(не завтра, но будет и даже без дивидендов и без новостей).

Макс Пчелкин, скорее всего это будет закупка по ценам на грани рентабельности. Уже не плохо — загрузит мощности, сотрудники не останутся без работы. Но чтобы резко увеличилась прибыль и акции поперли вверх — я сомневаюсь.

Дмитрий Владимирович, Маржинальность будет ниже, понятно при госзаказах. Будет условно не 20% как было, а 8-10 скажем. Почему она должна быть на грани рентабельности? Но я не думаю, что от госзаказов кто-то откажется. Тем более у них сейчас простой все равно. Я не думаю что в текущей ситуации госзаказы это минус.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: