| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

31.725₽ +1.88%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Чет даже на сегодняшнем микрообвале металлурги как-то слишком хорошо себя чувствуют. И это после ФАС и роста на 10%.

Чет даже на сегодняшнем микрообвале металлурги как-то слишком хорошо себя чувствуют. И это после ФАС и роста на 10%.- Штрафы в отношении ММК, НЛМК и Северстали могут составить 1–15% от их выручки - Синара

ММК, Северсталь, НЛМК признаны виновными в нарушении антимонопольного законодательства

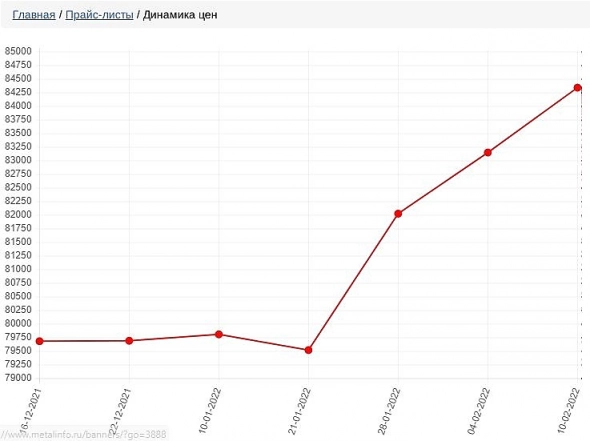

Федеральная антимонопольная служба объявила вчера, что Северсталь, НЛМК и ММК нарушали антимонопольное законодательство, необоснованно завышая цены на горячекатаный прокат на внутреннем рынке в 2021 г. Сумму штрафов ФАС, как ожидается, объявит позднее. По мнению надзорного ведомства, рост цен на г/к не был соразмерен увеличению затрат отечественных производителей стальной продукции.

Штрафы в отношении ММК, НЛМК и Северстали могут составить 1–15% от их выручки от реализации г/к проката в 2020 г. (в год, предшествующий нарушению). Исходя из этого диапазона, Северсталь, по нашей оценке, может ожидать штраф в размере от 730 млн руб. до 11 млрд руб., НЛМК — от 600 млн руб. до 9 млрд руб., ММК — от 1,3 млрд руб. до 19,2 млрд руб. Мы предполагаем штрафные санкции ближе к нижней границе диапазона выручки (1%), и тогда они не представляют существенной опасности для представителей черной металлургии. В худшем случае (15% выручки) воздействие на НЛМК и Северсталь окажется эквивалентным порядка 5% прогнозируемой на 2022 г. чистой прибыли, а ММК недосчитается даже около 14%

Синара ИБ

Авто-репост. Читать в блоге >>> - увеличивается количество акций, которые регулярно приносят дивиденды, а если дешевле, так хорошо — налогов не платишь, и с дивидендов тоже, так как их получаешь не деньгами, а акциями (не люблю платить налоги, как глянешь на чинуш, на полковников, которые деньги квартирами считают, бзик такой у меня)

- ММК, НЛМК и Северсталь намерены обжаловать решение ФАС в суде - Атон

ФАС признала ММК, НЛМК и Северсталь виновными в поддержании высоких цен на сталь на внутреннем рынке

Согласно пресс-релизу ФАС России, 10 февраля антимонопольная служба признала производителей стали виновными в поддержании монопольно высоких цен на горячекатаный плоский прокат на внутреннем рынке с января 2021. Комиссия установила, что рост цен был не в полной мере обусловлен рыночными факторами, а их рост опережал рост себестоимости. Также было установлено, что роста спроса со стороны российских потребителей не произошло. На данный момент указанные компании занимают доминирующие положение на рынке с долей более 70%. В отношении каждой компании будет возбуждено дело об административном нарушении, в рамках которого для каждой из них будут рассчитаны штрафы.

Атон

ММК, НЛМК и Северсталь не согласны с решением ФАС и намерены обжаловать его в суде, поэтому до утверждения суммы штрафов может пройти еще целый год. Оборотный штраф может составлять до 15% от полученной компаниями выручки. Также неизвестен период реализации, в отношении которого могут быть применены штрафы. В худшем случае, по нашим приблизительным оценкам, размер штрафов составит до $200-600 млн на компанию, что соответствует 5-15% EBITDA (и потенциально может оказать давление на премиальные наценки внутри страны, в настоящее время составляющие около $70/т). Между тем восстановление рынка стали набирает ход, и мы подтверждаем статус наших структурных фаворитов для ММК и Евраза в отрасли вследствие дешевой оценки.

Авто-репост. Читать в блоге >>> Я не говорю, что всё плохо, типо «Шеф всё пропало, всё пропало! Гипс снимают, клиент уезжает!», но статистика говорит о том, что надо быть осторожным, оставаться на конец дня или в деньгах, или в акциях, которые могут принести неплохие дивиденды в ближайшем будущем, то есть в тех, кто если и упадёт, то потом всё равно или подрастёт или дивиденды покроют часть убытков, а, вообще, акции стоит покупать, которые стабильно приносят дивиденды 4 раза в год и продавать их до отсечки, покупая потом большее количество, и налоги не платишь и количество акций растёт, мы не в США, у нас налогов на увеличение капитала пока нет, к счастью

Vlad12, В конце года посчитают прибыль от таких покупок-продаж и все равно брокер налог начислит. А продавать дешевле чем брал перед дивами какой смысл.

Некорректное сравнение: на всех фондовых рынках шатко, в Германии, до 2000 года среднее владение акцией было, в среднем, около 5 лет, сейчас, там же, в среднем, около 2 секунд, в США тоже самое, а в России, 90% участников фондового рынка являются иностранцы, а им плевать на выгоду, там политика, деньги бесплатные. Европа потеряла на истерики по поводу нападения на Украину 4,5% фондового рынка, мы — 5%, но у Европы это составило 600 млрд евро, у нас 50 млрд, так что всё плохо, потому что политика правит миром финансов. Я тоже списал Фортум и был в шоке от перечисляемых дивидендов.

Vlad12, вы не поняли о чем речь. Я не о шаткости котировок, а о судьбе компаний: то их делят, то приватизируют, то национализируют, то нахлобучивают и т.п.На период делистинга Фортум я купил за 32818-74 за прошлый год дивиденды были 36744-44, мне всё равно, что будет с акциями, но то, что сделал Чубайс не будет, так как другого такого вряд ли допустят до того, чтобы он что-либо подобное сделал бы с каким-либо предприятием, а Фортум принадлежит финнам, а им от нас нужны только бабки, так что дивиденды платить будут пока они хозяева, они их для этого и покупали, заставить их продать кому-нибудь предприятие не получится, для заграницы это маленький кусок, никто за такой куш даже вставать с кресла не будет, а для наших — нужен политический подход, а если предприятие платит налоги, зарплату, никто не дёрнется из властных структур, а олигархам не до этого. По цене, не знаю, если считать от дивидендов, то по прошлому году, не самому лучшему, где-то по цене 320-330 рублей за акцию

Vlad12, на нашем российском рынке всё шатко и ненадежно. Вечно — как на пороховой бочке. После делистинга Фортума, я их списал было в убыток, мысленно попрощался с ними. Попытался найти как продать их. Но вскоре продолжили приходить дивы и я оставил всё как есть.

Ygrek, пороховая бочка не только у насв фейсбуке народ на отчёте мощно вниз проехался

Diamond, я не об этом — вниз/вверх. С этим все и так понятно.Я не говорю, что всё плохо, типо «Шеф всё пропало, всё пропало! Гипс снимают, клиент уезжает!», но статистика говорит о том, что надо быть осторожным, оставаться на конец дня или в деньгах, или в акциях, которые могут принести неплохие дивиденды в ближайшем будущем, то есть в тех, кто если и упадёт, то потом всё равно или подрастёт или дивиденды покроют часть убытков, а, вообще, акции стоит покупать, которые стабильно приносят дивиденды 4 раза в год и продавать их до отсечки, покупая потом большее количество, и налоги не платишь и количество акций растёт, мы не в США, у нас налогов на увеличение капитала пока нет, к счастью

Vlad12, ну у меня сейчас вообще все продано кроме нлмк/ммк/русагро. Мб рынок и свозят вниз ещё на горизонте и на Мартовской ставке. Но с апреля начнут платить каждый месяц по сути, так что там надеюсь уже и начать подбирать. Учитывая двойные дивы металлургов тем более, там вообще качественно усредняться можно будет.- Я не говорю, что всё плохо, типо «Шеф всё пропало, всё пропало! Гипс снимают, клиент уезжает!», но статистика говорит о том, что надо быть осторожным, оставаться на конец дня или в деньгах, или в акциях, которые могут принести неплохие дивиденды в ближайшем будущем, то есть в тех, кто если и упадёт, то потом всё равно или подрастёт или дивиденды покроют часть убытков, а, вообще, акции стоит покупать, которые стабильно приносят дивиденды 4 раза в год и продавать их до отсечки, покупая потом большее количество, и налоги не платишь и количество акций растёт, мы не в США, у нас налогов на увеличение капитала пока нет, к счастью

Некорректное сравнение: на всех фондовых рынках шатко, в Германии, до 2000 года среднее владение акцией было, в среднем, около 5 лет, сейчас, там же, в среднем, около 2 секунд, в США тоже самое, а в России, 90% участников фондового рынка являются иностранцы, а им плевать на выгоду, там политика, деньги бесплатные. Европа потеряла на истерики по поводу нападения на Украину 4,5% фондового рынка, мы — 5%, но у Европы это составило 600 млрд евро, у нас 50 млрд, так что всё плохо, потому что политика правит миром финансов. Я тоже списал Фортум и был в шоке от перечисляемых дивидендов.

Vlad12, так это же хорошо наоброт, не? В плане российский рынок-это рынок прежде всего дивидендов. Чем больше иностранцев будут убегать из-за политики, тем выше потенциальные доходности, тем эффективнее реинвестирование дивов. Если ты пришёл набрать к пенсии див портфель в ближайшие годы-самое то.- Некорректное сравнение: на всех фондовых рынках шатко, в Германии, до 2000 года среднее владение акцией было, в среднем, около 5 лет, сейчас, там же, в среднем, около 2 секунд, в США тоже самое, а в России, 90% участников фондового рынка являются иностранцы, а им плевать на выгоду, там политика, деньги бесплатные. Европа потеряла на истерики по поводу нападения на Украину 4,5% фондового рынка, мы — 5%, но у Европы это составило 600 млрд евро, у нас 50 млрд, так что всё плохо, потому что политика правит миром финансов. Я тоже списал Фортум и был в шоке от перечисляемых дивидендов.

На период делистинга Фортум я купил за 32818-74 за прошлый год дивиденды были 36744-44, мне всё равно, что будет с акциями, но то, что сделал Чубайс не будет, так как другого такого вряд ли допустят до того, чтобы он что-либо подобное сделал бы с каким-либо предприятием, а Фортум принадлежит финнам, а им от нас нужны только бабки, так что дивиденды платить будут пока они хозяева, они их для этого и покупали, заставить их продать кому-нибудь предприятие не получится, для заграницы это маленький кусок, никто за такой куш даже вставать с кресла не будет, а для наших — нужен политический подход, а если предприятие платит налоги, зарплату, никто не дёрнется из властных структур, а олигархам не до этого. По цене, не знаю, если считать от дивидендов, то по прошлому году, не самому лучшему, где-то по цене 320-330 рублей за акцию

Vlad12, на нашем российском рынке всё шатко и ненадежно. Вечно — как на пороховой бочке. После делистинга Фортума, я их списал было в убыток, мысленно попрощался с ними. Попытался найти как продать их. Но вскоре продолжили приходить дивы и я оставил всё как есть.

Ygrek, пороховая бочка не только у насв фейсбуке народ на отчёте мощно вниз проехался

На период делистинга Фортум я купил за 32818-74 за прошлый год дивиденды были 36744-44, мне всё равно, что будет с акциями, но то, что сделал Чубайс не будет, так как другого такого вряд ли допустят до того, чтобы он что-либо подобное сделал бы с каким-либо предприятием, а Фортум принадлежит финнам, а им от нас нужны только бабки, так что дивиденды платить будут пока они хозяева, они их для этого и покупали, заставить их продать кому-нибудь предприятие не получится, для заграницы это маленький кусок, никто за такой куш даже вставать с кресла не будет, а для наших — нужен политический подход, а если предприятие платит налоги, зарплату, никто не дёрнется из властных структур, а олигархам не до этого. По цене, не знаю, если считать от дивидендов, то по прошлому году, не самому лучшему, где-то по цене 320-330 рублей за акцию

Vlad12, на нашем российском рынке всё шатко и ненадежно. Вечно — как на пороховой бочке. После делистинга Фортума, я их списал было в убыток, мысленно попрощался с ними. Попытался найти как продать их. Но вскоре продолжили приходить дивы и я оставил всё как есть. пятница — традиционный исход трейдеров торгующих внутри недели, самое лучшее время для покупок. ждем вечерней сессии

пятница — традиционный исход трейдеров торгующих внутри недели, самое лучшее время для покупок. ждем вечерней сессииЧто думаете про ММК? А что тут думать? Цены то на внутреннем рынке растут, а сообщения про решение ФАС в очередной раз подтверждает что ММК на рынке РФ имеет львиную долю из тройки металлургов.

Моя точка зрения, что купили — держать. Просадка если и будет, то не сильно глубокой (шанс ещё добрать в районе 62). А Вы что думаете? Я это про инвестирование в долгосрок.

Cергей С, да тут скорее вопрос не в ценах на сталь, понятно, что они комфортные, а что ммк сделает с прибылью и какой выхлоп от турецкого дивизиона будет. Как бы что толко от сверхприбыли, если снова 3 рубля дивов дадут.- На период делистинга Фортум я купил за 32818-74 за прошлый год дивиденды были 36744-44, мне всё равно, что будет с акциями, но то, что сделал Чубайс не будет, так как другого такого вряд ли допустят до того, чтобы он что-либо подобное сделал бы с каким-либо предприятием, а Фортум принадлежит финнам, а им от нас нужны только бабки, так что дивиденды платить будут пока они хозяева, они их для этого и покупали, заставить их продать кому-нибудь предприятие не получится, для заграницы это маленький кусок, никто за такой куш даже вставать с кресла не будет, а для наших — нужен политический подход, а если предприятие платит налоги, зарплату, никто не дёрнется из властных структур, а олигархам не до этого. По цене, не знаю, если считать от дивидендов, то по прошлому году, не самому лучшему, где-то по цене 320-330 рублей за акцию

Так он раньше торговался на бирже, там его и покупал, продавал. Видел пару раз, что его кто-то покупал, обычно можно продать-купить через брокерскую контору или напрямую через сам Фортум, должен же у них кто-то заниматься реестром, я так ввёл на биржу купленные с рук акции Ростелекома, муторно, дорого, но выбора нет. Вас, что не устраивают дивиденды Фортума? Для меня они приятным сюрпризом стали, раньше их не платили, а после того, как затраты отбил, так вообще…

Vlad12, я особо не беспокоюсь, лежат и лежат себе. Какие-то дивиденды приходят пока. Я опасаюсь только, что с компанией что-либо может произойти, как с РАО ЕЭС. Интересно, по какой цене их сейчас можно продать?- Так он раньше торговался на бирже, там его и покупал, продавал. Видел пару раз, что его кто-то покупал, обычно можно продать-купить через брокерскую контору или напрямую через сам Фортум, должен же у них кто-то заниматься реестром, я так ввёл на биржу купленные с рук акции Ростелекома, муторно, дорого, но выбора нет. Вас, что не устраивают дивиденды Фортума? Для меня они приятным сюрпризом стали, раньше их не платили, а после того, как затраты отбил, так вообще…

Почти так, «вляпался» в Фортум так, за 2,5 года выплаты дивидендов отбил затраты на покупку акций, но в ВТБ не так всё однозначно, он вышел на биржу по цене 13,76 копеек, сейчас 4 копейки стоит. К тому же мошенники работают в нём: копии заявления не выдают, а потом в этих заявлениях делают выгодные им правки, чтоб деньги платить

Vlad12, у меня тоже есть немного Фортума (остались от РАО). Можно ли его как-то продать? Откуда данные по цене, если он не листингован?- Что думаете про ММК? А что тут думать? Цены то на внутреннем рынке растут, а сообщения про решение ФАС в очередной раз подтверждает что ММК на рынке РФ имеет львиную долю из тройки металлургов.

Моя точка зрения, что купили — держать. Просадка если и будет, то не сильно глубокой (шанс ещё добрать в районе 62). А Вы что думаете? Я это про инвестирование в долгосрок.

- Почти так, «вляпался» в Фортум так, за 2,5 года выплаты дивидендов отбил затраты на покупку акций, но в ВТБ не так всё однозначно, он вышел на биржу по цене 13,76 копеек, сейчас 4 копейки стоит. К тому же мошенники работают в нём: копии заявления не выдают, а потом в этих заявлениях делают выгодные им правки, чтоб деньги платить

Чёт зашёл сейчас между делом посмотреть ставки по вкладам у сбера нашего. по 5/6% предлагают по тарифу ПРЕМЬЕР. При официальной инфляции в 9%.

Подумал о всех тех, кто держит деньги в банке и просто прожигает. Решил что пофиг на возможный откат и купил на все ммк. Закрыл всех кроме нлмк да норки. 16% есть 16%.

Александр Горлач, В Совкомбанке недавно продлевал вклад — больше 8%. Обычный вклад на год.

Чёт зашёл сейчас между делом посмотреть ставки по вкладам у сбера нашего. по 5/6% предлагают по тарифу ПРЕМЬЕР. При официальной инфляции в 9%.

Подумал о всех тех, кто держит деньги в банке и просто прожигает. Решил что пофиг на возможный откат и купил на все ммк. Закрыл всех кроме нлмк да норки. 16% есть 16%.

Александр Горлач, разница между 6% на депозите и возможным -50% в акциях не пугает?

Даже если будет 15% дивиденд?

Дюша Метелкин, не не пугает. Более того, при нынешних дивах, если зашел по нормальной цене пару лет назад или раньше, то стоимость покупки акций будет отбита лет за 6-8. И начиная с этого момента… да вообще похрен сколько эти акции стоить будут. Хоть номинал. А за 8 лет на депозите мы кроме прямых убытков ничего не получим ни при каких обстоятельствах.

А все почему. А все потому, что для -50% в акциях, если мы берем голубые фишки и хоть как то диверсифицируем портфель, все должно быть НАСТОЛЬКО плохо в целом по всей экономике, что инфляция будет тоже отнюдь не 9% официальных а все 59% (шутка, на самом деле 149%). Что с депозитом в таком случае произойдет надо говорить? Ну а если все пойдет ОФИГЕТЬ КАК ХОРОШО… на депозит это особо положительно не повлияет. Получите вы все те же свои 6% (ну там на пару % больше уровня инфляции, так как все идет хорошо и она маленькая) и давай до свидания. То есть. Если все идет из рук вон плохо — вы потеряете хоть в акциях, хоть в депозите и потеряете много. Если все идет хорошо или отлично — на депозите вы все равно потеряете (в лучшем случае останетесь при своих), а в акциях можно заработать просто дохрена. Поэтому-то депозит сейчас — это все равно что жечь деньги в печке. Да гарантированно. Да надежно и без рисков (без рисков что НЕ сгорит :-)) Если вам такая надежность по-душе… ну что ж банки ждут вас с распростертыми объятиями.

Чак Шульдинер, 2008 год вы, наверное, не застали?

Дюша Метелкин, вы, видимо, тоже не застали. Во-первых, это был не только фондовый, но и мировой ЭКОНОМИЧЕСКИЙ кризис. Не то, что нынешние повышения ставок фрс. Тем более ваш же аргумент вас же и разбивает. Ну попробуйте прикиньте, какой с учетом инфляции результат будет, если купить в 2007 акции ммк или положить на счёт в сбере?)

Александр Горлач, то есть сейчас в экономике тишь да гладь да божья благодать?

Когда ФРС сидит и думает где поставить запятую во фразе «поднять нельзя оставить»?

Дюша Метелкин, так вы не путайте экономический и биржевой кризис. Я вам так скажу, то, что происходило последний год (бесконечное накачивание экономики долларами и инфляцией под 10% в США, что привело к теслам с 140 P/E) меня пугает гораздо больше, чем повышение ставок. Упадут ли индексы? Возможно. Будет ли плохо озонам с долгами? Возможно. А мировая экономика как раз чувствует себя отлично (стата глобальная только подтверждает это). Как раз то, что ФРС начинает повышать ставки говорит о том, что мы выходим из кризиса. Так что экономика в порядке, это стонксам пизда, в отличие от 2008

Александр Горлач, вы прогноз по ВВП США читали? Я даже не заикаюсь про прогноз по ВВП России, где обсуждаемые эмитенты работают. Вы что, реально не видите, что падение ФР это только симптом…

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: