| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 319,4 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 14,2 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Коррекция еще продолжится?

Наталья Г., я не жду дальнейшей коррекции, уже и так достаточно.

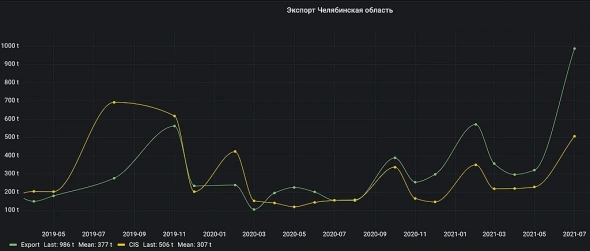

Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Константин Лебедев, можно один вопрос? Извините не хочу вас обидеть. У вас ещё у нескольких участников форма вижу очень много сообщений в течение дня. Как у вас хватает времени на торговлю? И у вас под одним ником практически работает команда?

Эдуард Лоскутов, я тоже не хочу обидеть, но что такое торговля? Даже краткосрок (поза на несколько дней-недель) — это редкое поглядывание в терминал и ничего не деланье в нем 99.99% времени.Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Константин Лебедев, можно один вопрос? Извините не хочу вас обидеть. У вас ещё у нескольких участников форма вижу очень много сообщений в течение дня. Как у вас хватает времени на торговлю? И у вас под одним ником практически работает команда?

Эдуард Лоскутов, какую торговлю? Я купил и держу в основном, а вот от основной работы отвлекает поэтому и по ночам работают

Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Константин Лебедев, можно один вопрос? Извините не хочу вас обидеть. У вас ещё у нескольких участников форма вижу очень много сообщений в течение дня. Как у вас хватает времени на торговлю? И у вас под одним ником практически работает команда?Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Константин Лебедев, Хотя проверил, перепроизводство стали в 3-ем квартале 2020, как раз было продано в 2-ом квартале 2021-го года. Поэтому имеем не высокие показатели 3-го квартала 2021 года

Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.- Челябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, Ответили по «испарение» стали

Устойчивая разница между ними объясняется расходным коэффициентом сталь/товарный прокат. Это обусловлено технологическим процессом, в результате которого происходит: угар стали, образование окалины, обрезь металла, производственный брак. В дальнейшем побочные продукты производства используются повторно.

У меня получилось это примерно 11%

smart-lab.ru/company/mmk/blog/730575.php

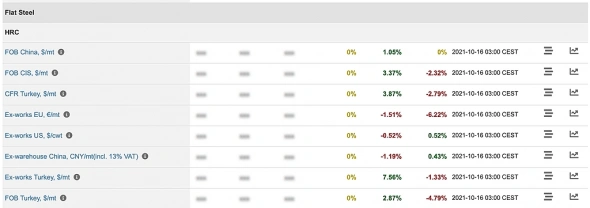

А вот и прошли дно по цена металлопродукцию, так как они обладают эффектом инертности, то в 4-ом квартеле увидем дальнейший рост цен. Высокие цены на уголь точно раньше марта не вернуться, а Китай раньше марта не запустит грязные заводы до Олимпиады, так что цена будет выше $950 за тонну в 4-ом квартале 2021 года и 1-ом квартал 2022 года, что дает двузначную див доходность, да же при любителях шортануть металлургов.

Константин Лебедев, FOB цены за неделю + 3,3% в баксах при укрепляющимся рубле

А вот и прошли дно по цена металлопродукцию, так как они обладают эффектом инертности, то в 4-ом квартеле увидем дальнейший рост цен. Высокие цены на уголь точно раньше марта не вернуться, а Китай раньше марта не запустит грязные заводы заводы, так что цена будет выше $950 за тонну в 4-ом квартале 2021 года и 1-ом квартал 2022 года, что дает двузначную див доходность, да же при любителях шортануть металлургов.

Константин Лебедев, любители шортануть увеличивают доходность акции, так что им тоже можно спасибо сказать.Сначала они дали закупиться подешвле, потом на них расти будем.

- А вот и прошли дно по цена металлопродукцию, так как они обладают эффектом инертности, то в 4-ом квартеле увидем дальнейший рост цен. Высокие цены на уголь точно раньше марта не вернуться, а Китай раньше марта не запустит грязные заводы до Олимпиады, так что цена будет выше $950 за тонну в 4-ом квартале 2021 года и 1-ом квартал 2022 года, что дает двузначную див доходность, да же при любителях шортануть металлургов.

- Цб китая о проблемах evergrande.

bcs-express.ru/novosti-i-analitika/tsb-kitaia-vyskazalsia-o-sud-be-problemnogo-zastroishchika-evergrande

Ощущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

Андрей Аперов, а у нас типа сейчас такое похмелье после «гульбы» на выплаты дивидендов за 2К2021 ?

Cергей С,

Картина маслом. Тут даже комментировать ничего особо не нужно. Состояние пациента определяется ещё и по карте истории болезней.

Индекс металла

Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.

Макс Пчелкин, нет это вряд-ли, а вот с переносом платежей части капекса на 4-й квартал, «поработать» со спредом между дебиторской и кредиторской и рекомендовать выплатить сверх капекс могут легко. Но есть варианты проще, как тупо объявить программу по «байбеку» акция для стимулирования ключевых сотрудников из премиального фонда, что не будет уменьшать free float, но позволит наделать много шума во СМИ и выкупать просадки.

Константин Лебедев, непонятно что хотят, как говорится кручу верчу запутать хочу, себя бы только не запутали.Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.

Макс Пчелкин, нет это вряд-ли, а вот с переносом платежей части капекса на 4-й квартал, «поработать» со спредом между дебиторской и кредиторской и рекомендовать выплатить сверх капекс могут легко. Но есть варианты проще, как тупо объявить программу по «байбеку» акция для стимулирования ключевых сотрудников из премиального фонда, что не будет уменьшать free float, но позволит наделать много шума во СМИ и выкупать просадки.Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом. Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

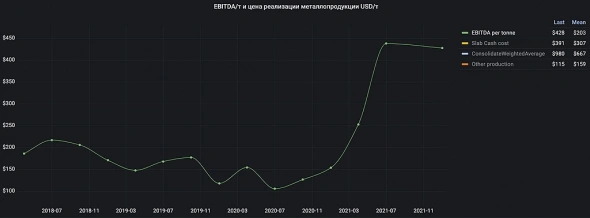

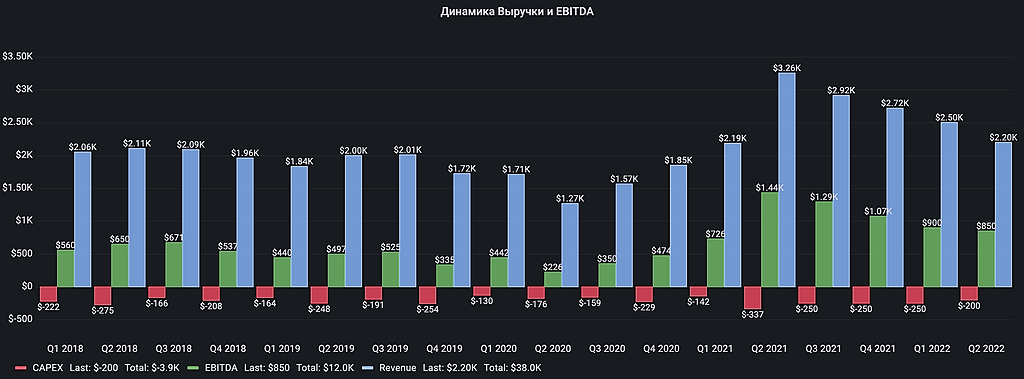

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, Вот EBITDA маржа на тонну 2018-ом году была $217, а текущие $438 да же не снились

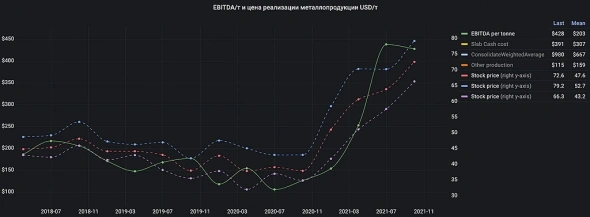

а вы видели, что бы цена с апреля с 71 руб. выросла в два раза до 140 руб.? нет она упала до 68 руб. :)

Константин Лебедев, может оно и к лучшему появилась возможность дешевле докупить.

Макс Пчелкин, Тут нарисовал спред цены

Для ММК это нормально ходить на 9 рублей внутри квартала.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, Вот EBITDA маржа на тонну 2018-ом году была $217, а текущие $438 да же не снились

а вы видели, что бы цена с апреля с 71 руб. выросла в два раза до 140 руб.? нет она упала до 68 руб. :)

Константин Лебедев, может оно и к лучшему появилась возможность дешевле докупить.

Сейчас только увидел, что у ВТБ глюк по покупке-продаже. И в стакане — тоже

Максим Олегович, У них частенько глюки, в ленте компания — 1.5%, заходишь в нее, а там за 1 день плюс может быть.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев