| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ощущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

Ощущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б,

Если по РСБУ то нет. Расходы отражаются в том периоде, в котором были понесены. И реализация тут не имеет значения

Про МСФО не уверен, знаю хуже

Владимир Шабунин, это коммерческие и управленческие расходы так отражаются в РСБУ, а себестоимость «оседает» в запасах, если продукция не продана.

Михаил Б, между РСБУ и МСФО уже можно сказать нет никаких принципиальных различий, особенно после ввода последних ФСБУ. С учетом того, что ММК- крупная компания, уверен, у них корректировок минимум.

Oleg Nazarenko, ну по МСФО в данном вопросе ровно так же, как я описал ситуацию для РСБУ

После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б,

Если по РСБУ то нет. Расходы отражаются в том периоде, в котором были понесены. И реализация тут не имеет значения

Про МСФО не уверен, знаю хуже

Владимир Шабунин, это коммерческие и управленческие расходы так отражаются в РСБУ, а себестоимость «оседает» в запасах, если продукция не продана.

Михаил Б, между РСБУ и МСФО уже можно сказать нет никаких принципиальных различий, особенно после ввода последних ФСБУ. С учетом того, что ММК- крупная компания, уверен, у них корректировок минимум.После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б,

Если по РСБУ то нет. Расходы отражаются в том периоде, в котором были понесены. И реализация тут не имеет значения

Про МСФО не уверен, знаю хуже

Владимир Шабунин, это коммерческие и управленческие расходы так отражаются в РСБУ, а себестоимость «оседает» в запасах, если продукция не продана.После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б, все верно. это запасыПосле обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б,

Если по РСБУ то нет. Расходы отражаются в том периоде, в котором были понесены. И реализация тут не имеет значения

Про МСФО не уверен, знаю хуже

Владимир Шабунин, это кто Вам такое сказал? в отчете о прибылях отражается себестоимость ТОЛЬКО! реализованной продукции.

После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют.

Михаил Б,

Если по РСБУ то нет. Расходы отражаются в том периоде, в котором были понесены. И реализация тут не имеет значения

Про МСФО не уверен, знаю хужеПосле обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php

Константин Лебедев, по идее, расходы на произведенную, но не проданную продукцию, отражаются в составе запасов и на EBITDA не влияют. Как идея, если у Северстали похожая ситуация с увеличением экспорта, по ихнему отчету МСФО 18-го можно разобрать этот кейс то же.

Как идея, если у Северстали похожая ситуация с увеличением экспорта, по ихнему отчету МСФО 18-го можно разобрать этот кейс то же.- В любом случае, нужно будет по МСФО внимательно разбирать этот кейс, так как и сырье могли в кредит поставить и это могло увеличить FCF, вообщем в этом квартале сюрпризов через чур много.

- После обзора Алексея исправляюсь и пересчитываю дивиденд, так как конечно, не правильно считать EBITDA только по марже реализованной продукции, так как на производство стали компания то же понесла расходы. Соответственно пересчитал, через расходы но без поправки на корреляцию на производство. И уменьши CAPEX до $250 млн с $350

Получил, примерно как у Алексея дивиденды от 3,21 до 4,17 руб.

smart-lab.ru/blog/730579.php  ММК. Обзор операционных показателей за 3-й квартал 2021 года. Прогноз дивидендов и финансовых показателей

ММК. Обзор операционных показателей за 3-й квартал 2021 года. Прогноз дивидендов и финансовых показателейРассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

Относительно прошлого квартала объем производства практически не изменился. Но относительно прошлого года компания показала рост.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2 624 тыс. тонн.

Объем выплавки стали остался на уровне прошлого квартала и составил 3 390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе.

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 944 долларов США до 1057 по сравнению со 2-м кварталом 2021 года, то есть на 12,0%. По сравнению с 3-м кварталом 2020 года цена в долларах выросла на 97,6%.

Авто-репост. Читать в блоге >>> Северсталь опять грамотней сделали и производственный и мсфо отчеты в один день публикуют 18 октября.

Северсталь опять грамотней сделали и производственный и мсфо отчеты в один день публикуют 18 октября.А что там считать? на investmint.ru/ посчитали уже давно и написали 2,24 рубля 3,24%

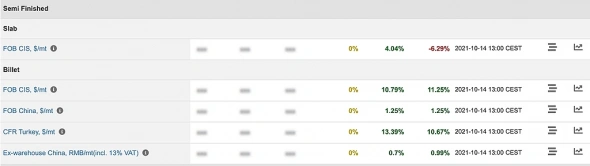

Евгений, Хорошая идея трекать, прогнозы по дивам. Так как я помню, что дохуд ру так же во втором квартале обещал 2,33 руб- Странно заготовка дорожает, а г/к прокат нет видимо по прокату мощностей сейчас достаточно, а вот себестоимость заготовки растет

Это должно быть позитивным для НЛМК и говорит о возобновлении спроса. - Рост производства стали на активе в Турции должен оказать поддержку ММК - Альфа-Банк

ММК вчера представил операционные результаты за 3К21. Мы отмечаем стабильную динамику горнодобывающего подразделения и устойчивые объемы производства стали, тогда как продажи металлопродукции снизились на17% к/к до 2,7 млн т. в связи с ростом объемов продаж на экспорт с более длинными сроками доставки. Кроме того, продажи премиальной продукции ММК находились под давлением из-за капитального ремонта Стана-5000 и роста экспорта холоднокатаного и оцинкованного проката.

Вполне ожидаемо средние цены реализации за тонну выросли на 12% к/к до $1057/т против $944/тв 2К21 из-за временного лага в изменении цен на металлопродукцию. Цены на горячекатаный прокат за квартал составили $942/т, что на7% выше к/к, тогда как средние цены реализации на премиальную продукцию выросли на 15% к/к. Это должно помочь компании нейтрализовать снижение продаж. Как отметил ММК, мировой спрос на сталь был умеренным, тогда как цены на российском спотовом рынке ослабли из-за введения экспортной пошлины. Цены на коксующийся уголь в России взлетели на 50-70%. Мы ожидаем, что коррекция цен на железную руду на домашнем рынке будет отражена в отчетности за4К21.

Авто-репост. Читать в блоге >>>

А что там считать? на investmint.ru/ посчитали уже давно и написали 2,24 рубля 3,24%

Евгений, ладно народ, расходимся, раз там посчитали уже.ни одни дивиденды вы не угадали даже близко.

на 3 квартал тоже прогнозировали 7 рублей )))

вам не впервой ошибаться))))

Вот сейчас самое интересное или я ошибся в расчётах или аналитики из Атона, ВТБ и Финама ошибаются. Но я по-прежнему уверен в своих расчётах, а ихних не видел явно значительно занизили EBITDA за счёт стоимости кеш-кост сояба, других вариантов большее вижу.

Константин Лебедев,

kudesnik, В объемах продаж возможно, но можно провести работу над ошибками и проанализировать дальнейший путь металородукции по статистике перевозке грузов в соседих областях. И понять, пораньше, что метал поехал на экспорт. Но по ценам, которые трекаются каждый день ошибок не было.

Константин Лебедев,

kudesnik, Смотри коммент

Фантастическая точность фин. показателей за 2-ой квартал прогноза smart-lab.ru/blog/708376.php,

Выручка прогноз — $3 259 по факту $3 255 погрешность ~ 0,12%

EBITDA прогноз — $1 474 по факту $1 435 погрешность ~ 2,7%

FCF прогноз — $583 по факту $545 погрешность ~ 6,9%

Дивиденд прогноз — 4,19 руб. по факту 3,53 руб. погрешность ~ 18,7%

Если сделать поправку на отсутствие компенсации сверх капекса погрешность стоставит ~ 10,8%

smart-lab.ru/blog/708376.php

Константин Лебедев, ты молодец. не обращай внимания. Люди дуют воротил рынка из себя, но никто из них никогда точно не скажет ничего конкретного, с цифрами. для этого нужно смелость иметь. все что-то туманно вещают чтобы повернуть можно было и в + и в -. просто они в шортах, и топят акцию в свою сторону.ни одни дивиденды вы не угадали даже близко.

на 3 квартал тоже прогнозировали 7 рублей )))

вам не впервой ошибаться))))

Вот сейчас самое интересное или я ошибся в расчётах или аналитики из Атона, ВТБ и Финама ошибаются. Но я по-прежнему уверен в своих расчётах, а ихних не видел явно значительно занизили EBITDA за счёт стоимости кеш-кост сояба, других вариантов большее вижу.

Константин Лебедев,

kudesnik, В объемах продаж возможно, но можно провести работу над ошибками и проанализировать дальнейший путь металородукции по статистике перевозке грузов в соседих областях. И понять, пораньше, что метал поехал на экспорт. Но по ценам, которые трекаются каждый день ошибок не было.

Константин Лебедев,

kudesnik, Смотри коммент

Фантастическая точность фин. показателей за 2-ой квартал прогноза smart-lab.ru/blog/708376.php,

Выручка прогноз — $3 259 по факту $3 255 погрешность ~ 0,12%

EBITDA прогноз — $1 474 по факту $1 435 погрешность ~ 2,7%

FCF прогноз — $583 по факту $545 погрешность ~ 6,9%

Дивиденд прогноз — 4,19 руб. по факту 3,53 руб. погрешность ~ 18,7%

Если сделать поправку на отсутствие компенсации сверх капекса, которая была обещана топами погрешность стоставит ~ 10,8%

smart-lab.ru/blog/708376.php

Понятно, что погрешность не складывается с каждым шагом, а перемножается. А мы имеем 4 шага.

На каждом шаге допуск до 5%, 4*5% где по дизайну погрешность может доходить до 20% и это считает еще точно. Но мы сейчас имеет расхождение в два раза по дивам.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев