| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 313,7 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,9 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

28.075₽ -1.66%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

значит подождем еще месяцок-другой до начала спада продаж, строительный сезон как раз к концу подойдет к ноябрю

спад цен учли, а спад спроса? т.е. провал по продажам?

Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

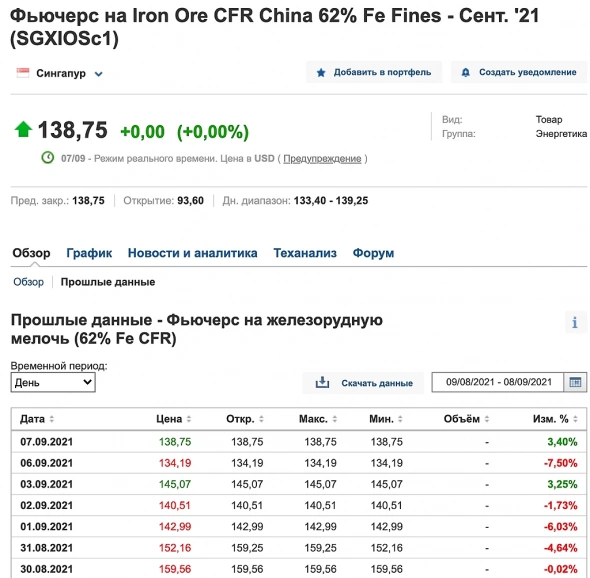

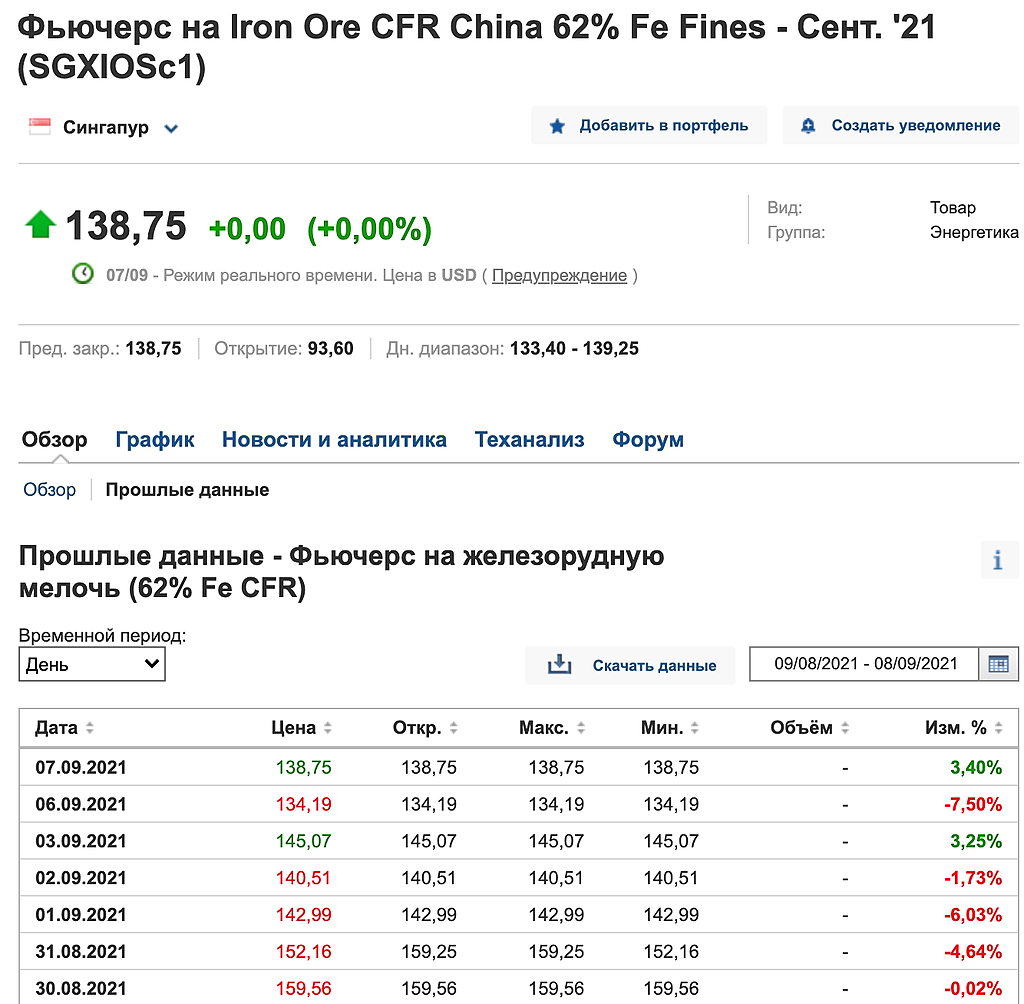

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

Константин Лебедев,

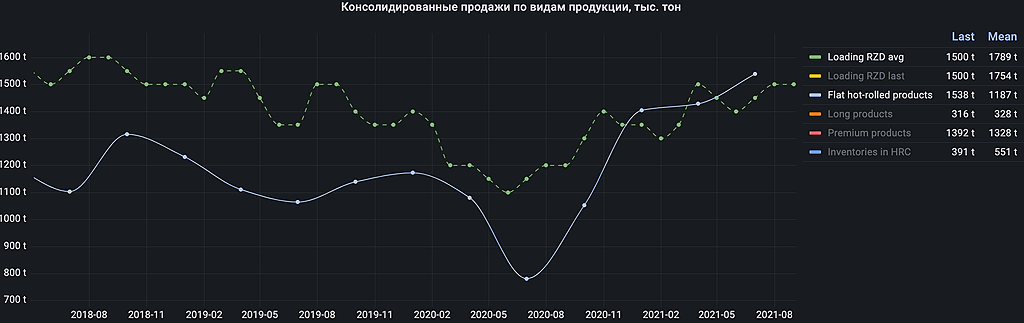

kudesnik, Какой провал продаж? вы прогноз читали? я привожу данные по погрузке стали на РЖД там где расположен завод. И по графику видно, что спад погрузки на 1-2 месяца опережает спад в продажа, которого нет, а идет рост погрузки!

Константин Лебедев,

kudesnik, Это то же ничего криминального, сезонный спад будет в 4-ом квартале и это заложено в прогнозе просто продукция частично пойдет на пополнение запасов к следующему строительному сезону(вот тут бы я менеджменту рекомендовал хеджирование текущий спред на 6 месяцев, к лету ) и увеличат экспорт. значит подождем еще месяцок-другой до начала спада продаж, строительный сезон как раз к концу подойдет к ноябрю

значит подождем еще месяцок-другой до начала спада продаж, строительный сезон как раз к концу подойдет к ноябрю

спад цен учли, а спад спроса? т.е. провал по продажам?

Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

Константин Лебедев,

kudesnik, Какой провал продаж? вы прогноз читали? я привожу данные по погрузке стали на РЖД там где расположен завод. И по графику видно, что спад погрузки на 1-2 месяца опережает спад в продажа, которого нет, а идет рост погрузки!

Константин Лебедев,спад цен учли, а спад спроса? т.е. провал по продажам?

Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

Константин Лебедев,

kudesnik, Какой провал продаж? вы прогноз читали? я привожу данные по погрузке стали на РЖД там где расположен завод. И по графику видно, что спад погрузки на 1-2 месяца опережает спад в продажа, которого нет, а идет рост погрузки!

- спад цен учли, а спад спроса? т.е. провал по продажам?

Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

Константин Лебедев, Константин, пора пересматривать прогнозы?

kudesnik, Прогноз разгонять ликвидность в ММК, для включение в MSCI, что бы получить комбо из драйверов роста.

Нет мой прогноз smart-lab.ru/blog/721502.php делался исходя из цены на ЖРС $152 было на тот момент, а сейчас еще $138

10% в запасе еще до конца сентября и завершения отчетного 3-го квартал.

не зря есть поговорка «газпром растет последним»

вот он отрос, ммвб достигла психологической отметки 4000, все цели выполнены, и теперь можно начинать зимнее ралли вниз по всему рынку

от 80 может дадут макаку в шорт

kudesnik, Сырьевой супер цикл еще в самом разгаре, и как мы знаем наша экономика сырьевая и экспортно ориентированная, что будет отражаться в фин. резах в 3-ем и 4-ем квартале и затем в годовом отчете и они буду великолепными на фоне низкой базы 2020 года.Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев, застройщики из воздуха сделали 30 процентов сверх ожидаемого, теперь можно спокойно строиться… все будет зависеть от их ценовой политики в дальнейшем

keekkenen, Все будет как всегда, публично цены будет держаться высокими, но не публично буквально при первой встрече вам предложат ощутимую скидку и другие завуалированные скидки, как зачет вашей б/у квартиры в счет первоначально платежа по ипотеке с последующей реализацией самом застройщиков и так далее. Нужно будет ходить и вымораживать скидки да побольше.

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев, застройщики из воздуха сделали 30 процентов сверх ожидаемого, теперь можно спокойно строиться… все будет зависеть от их ценовой политики в дальнейшемМне вот интересно перенесет ли ФАС опять рассмотрение, как у Северстали

Виталий Тихонов, Вероятность 99,9%

ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить

Виталий Тихонов, Это звоночек, к которому стоит вернуться после публикации фин. отчета за 3-й квартал и посмотрим, что скажет менеджмент.

Константин Лебедев, конечно будем ждать. Может доля на новостройки и снизилась, но есть же еще ИЖС и его доля вроде растет в этом году. Но правда это капля в море… Но у нас в регионе что дом построить, что квартиру купить — цена примерно одна и народ ринулся в ИЖС.ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить

Виталий Тихонов, Это звоночек, к которому стоит вернуться после публикации фин. отчета за 3-й квартал и посмотрим, что скажет менеджмент.

Константин Лебедев, а когда отчет примерно будет?

Sergei Degtiarev, Это надо знать, как «Отче наш»ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить

Виталий Тихонов, Это звоночек, к которому стоит вернуться после публикации фин. отчета за 3-й квартал и посмотрим, что скажет менеджмент.

Константин Лебедев, а когда отчет примерно будет?

Sergei Degtiarev, 13.10.2021 Публикация производственных результатов за III квартал 2021 г.

21.10.2021 Публикация финансовой отчетности за III квартал 2021 г.

www.mmk.ru/for_investor/financial_calendar/

ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить

Виталий Тихонов, Это звоночек, к которому стоит вернуться после публикации фин. отчета за 3-й квартал и посмотрим, что скажет менеджмент.

Константин Лебедев, а когда отчет примерно будет?ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить

Виталий Тихонов, Это звоночек, к которому стоит вернуться после публикации фин. отчета за 3-й квартал и посмотрим, что скажет менеджмент.- ММК инвестировал 2,7 миллиарда в очистку выбросов

В цехе предприятия строят новую пылегазоулавливающую установку

pravdaurfo.ru/novost/362891-mmk-investiroval-27-milliarda-v-ochistku-vybrosov/ ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

kudesnik, Я бы дивов дождался. А потом можно и валить- ну что, все на выход из бумаги?)

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев,

Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Константин Лебедев, это лето, товарищ.

конец тут не причем- Вот это начало конца ралли в металлургах

⚠️🇷🇺#ипотека #россия #недвижимость #девелоперы

К началу сентября объем принятых заявок и выдачи по льготной ипотеке на новостройки упали до минимума с момента запуска госпрограммы. Заемщики теряют интерес к обновленной программе — Ъ

Акции ММК ушли на пересмотр — Финам

В понедельник, 6 сентября акции ММК на московской бирже по итогам дня превысили нашу целевую цену, которая была установлена на уровне 77,1 руб. Со времени рекомендации «Покупать» от 11 января 2021 г. они выросли более чем на 33%. В связи с этим мы ставим рекомендацию по ММК на пересмотр.

Группа ММК занимает одну из лидирующих позиций на рынке стали в России с долей рынка около 17%. В продажах ММК преобладает продукция с высокой добавленной стоимостью, от 60% до 90% продаж приходится на внутренний рынок.

По итогам 2 квартала группа ММК представила сильную консолидированную отчетность по МСФО. Рост выручки в квартальном сопоставлении составил 49% (до $3 255 млн), показатель EBITDA кв/кв вырос практически в два раза (до $1 435 млн), а прибыль – более чем в два раза (до $1 031млн). Свободный денежный поток за второй квартал увеличился по сравнению с первым кварталом в 4,4 раза — до $545 млн.

Чистый долг на конец отчетного периода снизился до $6 млн, что по отношению к LTM EBITDA дает околонулевой уровень долговой нагрузки. В этих условиях дивидендная политика ММК позволяет распределять на дивиденды не менее 100% свободного денежного потока.

Авто-репост. Читать в блоге >>>

stanislava, ну, надо же, хоть одна рекомендация да сбылась, нашли таки такую…

а то покупайте, рекомендуем и сразу же в падение идет акция,

рекомендации от Финама уже как притча во языцех

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: