Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

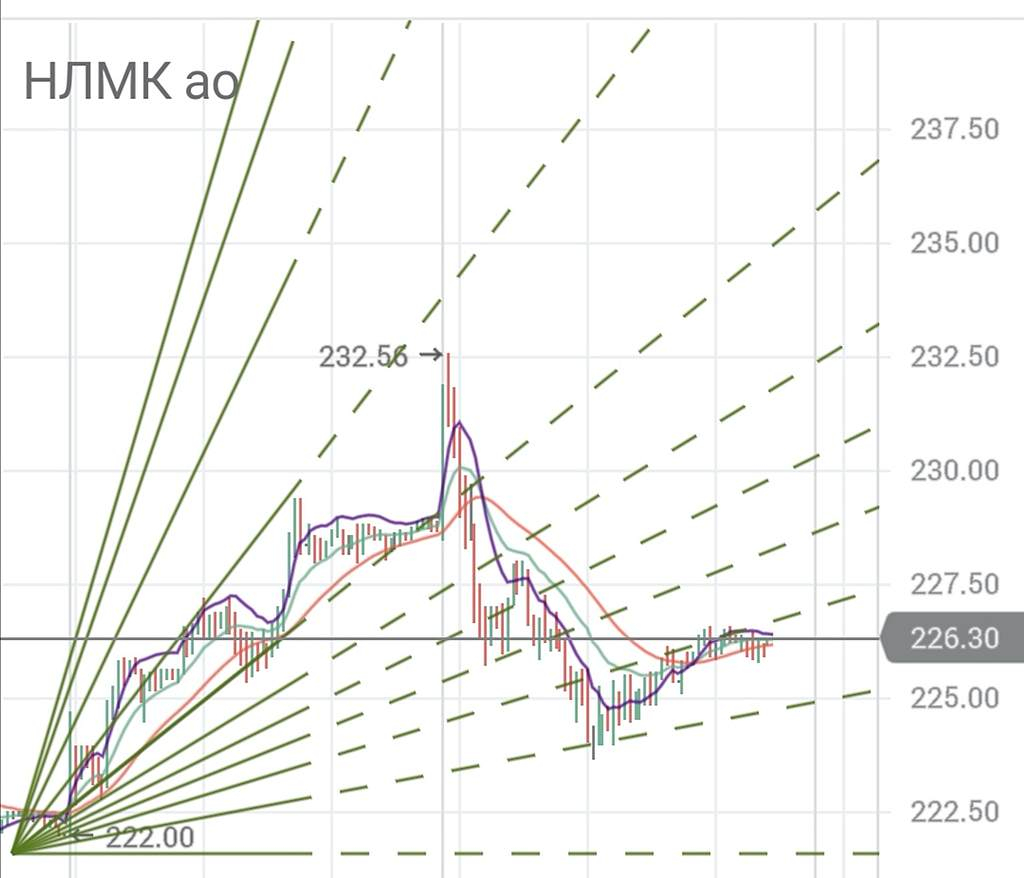

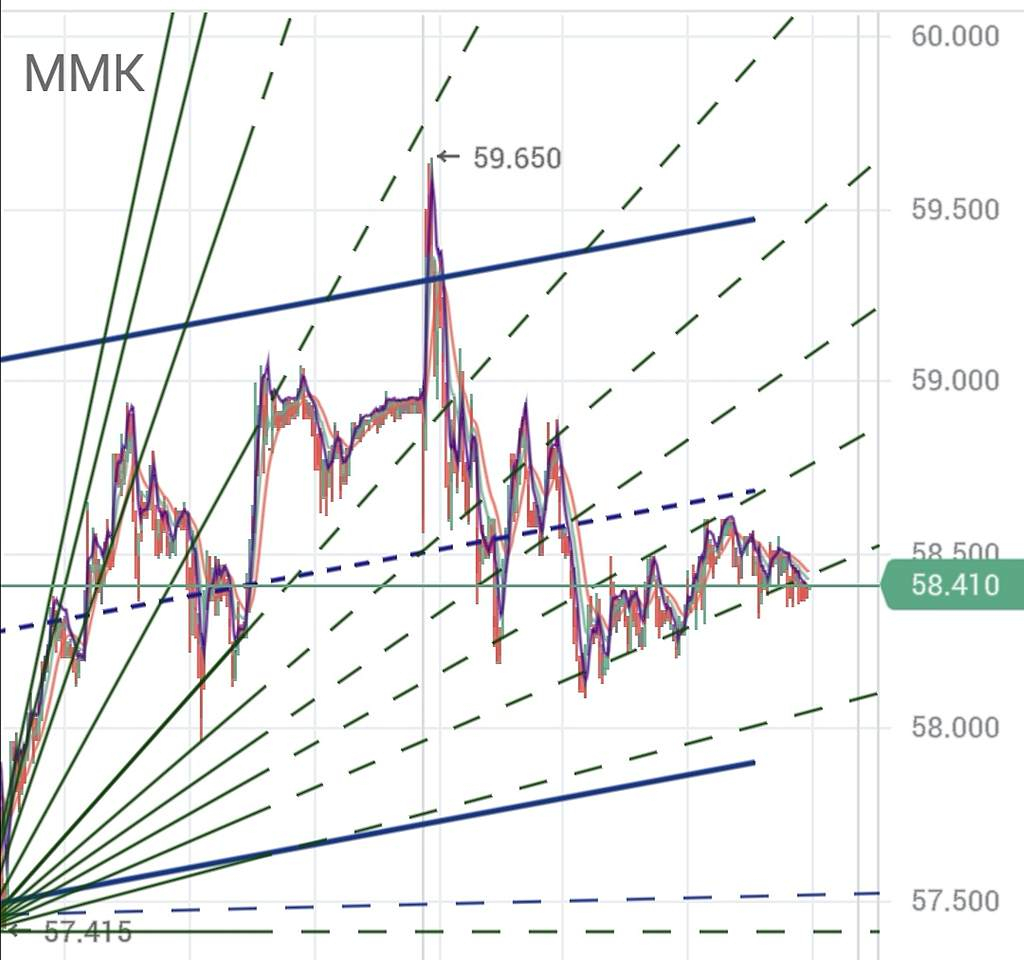

Понятно, что это в меньшей степени касается ММК

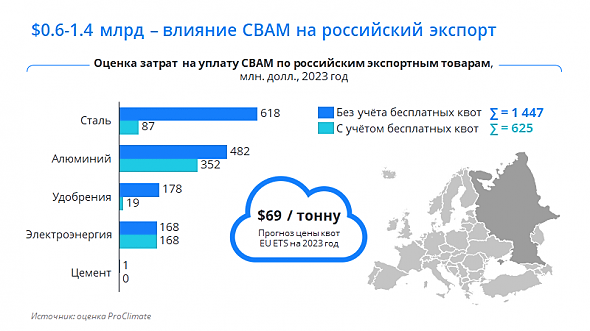

trends.rbc.ru/trends/green/60e2cbb79a79471e5f514818

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Фьючерс на г/к прокат на Шанхайской бирже продолжает рост на фоне подорожавшего угля и работы сталеваров с около нулевой маржой.

ММК: обзор рынка стали (тезисы)

⚒ ММК опубликовал обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Цены на железную руду после небольшой коррекции в середине второго квартала вновь демонстрируют рост. Во второй половине лета цены могут вновь скорректироваться, на фоне заявления китайских властей о недопустимости столь резкого скачка цен на металлопрокат и железную руду.

🔸 Цены на коксующийся уголь сейчас также демонстрируют рост, однако это во многом вызвано спекулятивными факторами, поскольку предложение превышает спрос. Коррекция цен неизбежна, весь вопрос во времени.

🔸 Если в ближайшие месяцы мы увидим хорошую коррекцию цен на металлопрокат, то рентабельность многих китайских металлургических заводов будет стремиться к нулю. Этот процесс может вынудить их сократить объем закупок железной руды и коксующего угля, что в свою очередь усилит снижение цен на это сырьё.

Авто-репост. Читать в блоге >>>

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

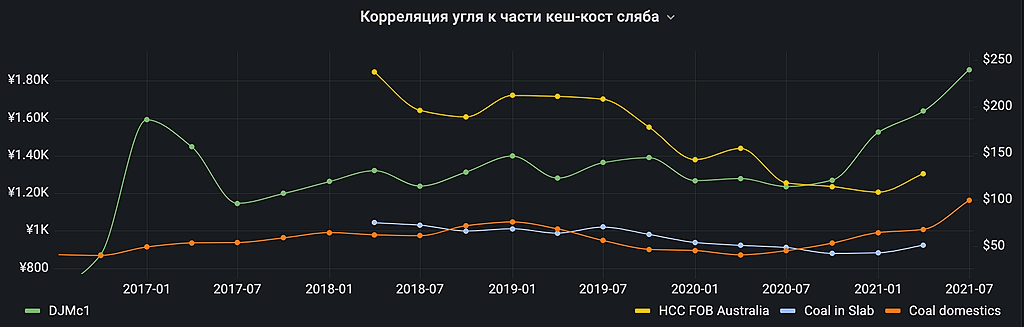

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

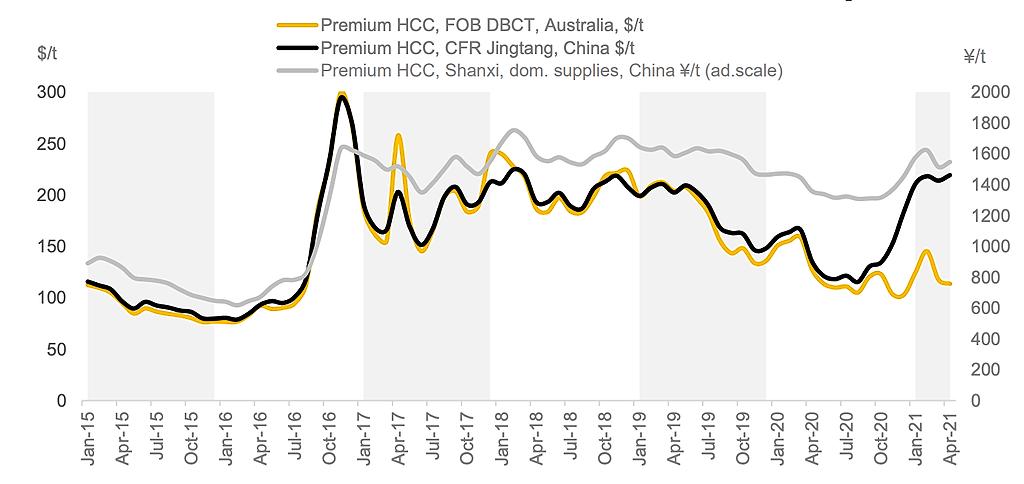

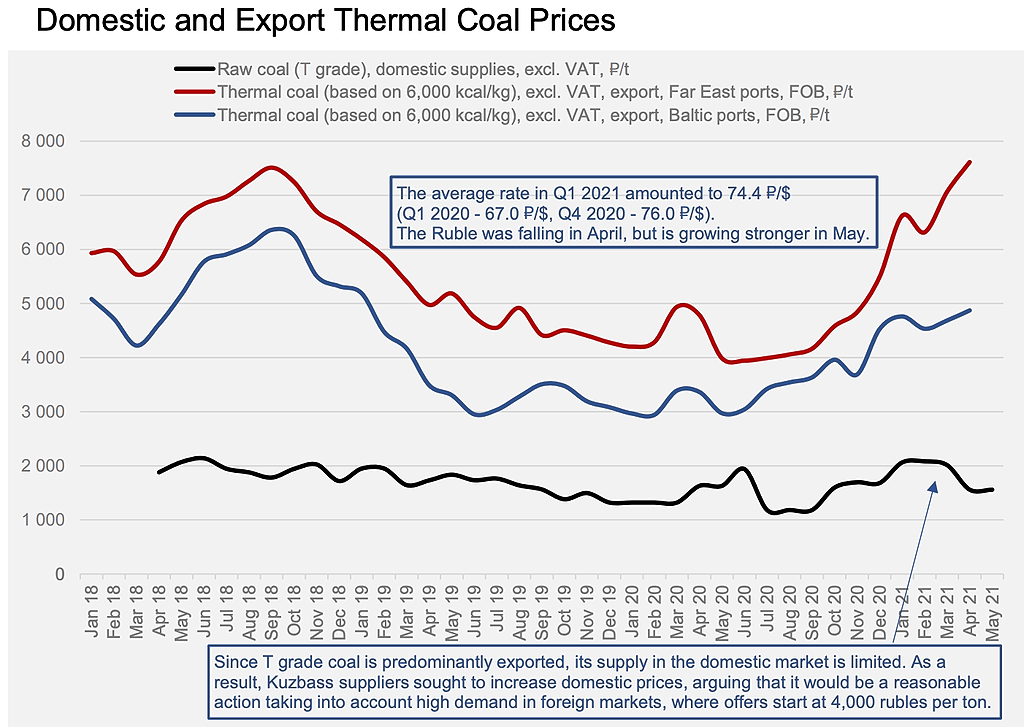

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

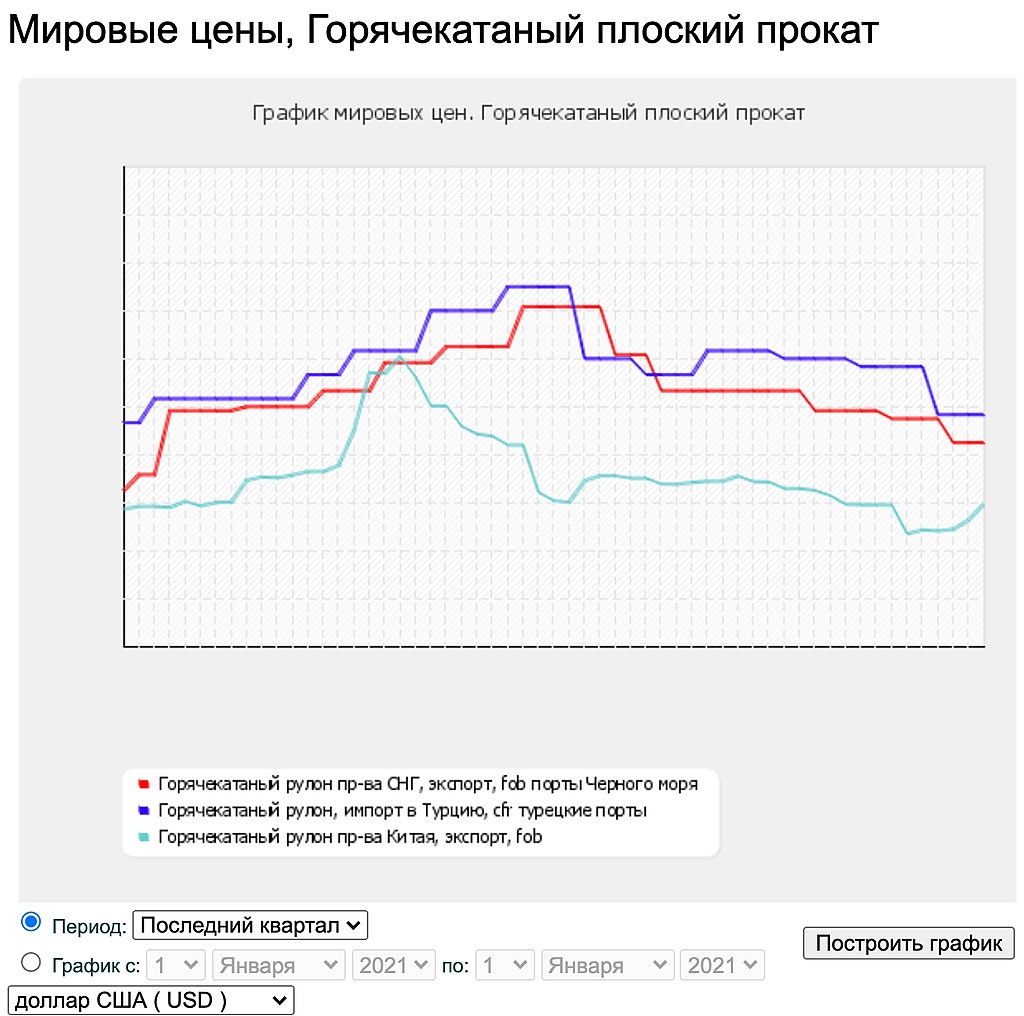

ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

что здесь не так?

keekkenen,

был вопрос как дифференцировать объем на buy и sell, и ответ: в зависимости от того какой из типов ордера (b/s) в каждом тике (=сделке) ПОЗЖЕ попадал в стакан (др. словами ЧАЩЕ хитовался против имеющегося в стакане).

а котлета, пятак или хуева гора 20ок на экзекьюшене или несчастные «частные» 100 контрактов, и как они покрамсаются на Тики и об что исполнятся (кроме

'B' или 'S' и момента вр попадания в стакан «относительно» рассматриваемого ордера) значения для понимания не имеет

flextrader, с матами и ругательствами весь ваш набор умных слов превращается в панос дурно пахнущий вылетаемый прямо из рта

что здесь не так?

keekkenen,

был вопрос как дифференцировать объем на buy и sell, и ответ: в зависимости от того какой из типов ордера (b/s) в каждом тике (=сделке) ПОЗЖЕ попадал в стакан (др. словами ЧАЩЕ хитовался против имеющегося в стакане).

а котлета, пятак или хуева гора 20ок на экзекьюшене или несчастные «частные» 100 контрактов, и как они покрамсаются на Тики и об что исполнятся (кроме

'B' или 'S' и момента вр попадания в стакан «относительно» рассматриваемого ордера) значения для понимания не имеет

что здесь не так?

keekkenen,

был вопрос как дифференцировать объем на buy и sell, и ответ: в зависимости от того какой из типов ордера (b/s) в каждом тике (=сделке) ПОЗЖЕ попадал в стакан (др. словами ЧАЩЕ хитовался против имеющегося в стакане).

а котлета, пятак или хуева гора 20ок на экзекьюшене или несчастные «частные» 100 контрактов, и как они покрамсаются на Тики и об что исполнятся (кроме

'B' или 'S') значения для понимания не имеет

что здесь не так?

начало дня было не плохим, и подслилли — продано на 40000 лотов больше, чем куплено

keekkenen, кому продано-то? :)

antosha, кто покупал, тому и продано

keekkenen, а как тогда получилось, что продано больше, чем куплено?

antosha, кто-то покупает, а кто-то продает по рынку…

суммарный объем торговли 520 000 лотов (за период), 240 000 лотов прошло по покупкам 280 000 лотов по продажам

keekkenen, продаётся и покупается всегда одно и тоже количество.если встречного предложения нет то цена смещается в том или ином направлении

IVRICH,… продано ='заключено сделок' против имеющихся в стакане бидов.удивительно, что тут кому-то это не понятно

flextrader, продано ='заключено сделок' бывает в редких случаях, потому что кинув «котлету» в рынок будет далеко не одна сделка

keekkenen, попробуй перечитать (до просветления)

начало дня было не плохим, и подслилли — продано на 40000 лотов больше, чем куплено

keekkenen, кому продано-то? :)

antosha, кто покупал, тому и продано

keekkenen, а как тогда получилось, что продано больше, чем куплено?

antosha, кто-то покупает, а кто-то продает по рынку…

суммарный объем торговли 520 000 лотов (за период), 240 000 лотов прошло по покупкам 280 000 лотов по продажам

keekkenen, продаётся и покупается всегда одно и тоже количество.если встречного предложения нет то цена смещается в том или ином направлении

IVRICH,… продано ='заключено сделок' против имеющихся в стакане бидов.удивительно, что тут кому-то это не понятно

flextrader, продано ='заключено сделок' бывает в редких случаях, потому что кинув «котлету» в рынок будет далеко не одна сделка

начало дня было не плохим, и подслилли — продано на 40000 лотов больше, чем куплено

keekkenen, кому продано-то? :)

antosha, кто покупал, тому и продано

keekkenen, а как тогда получилось, что продано больше, чем куплено?

antosha, кто-то покупает, а кто-то продает по рынку…

суммарный объем торговли 520 000 лотов (за период), 240 000 лотов прошло по покупкам 280 000 лотов по продажам

keekkenen, продаётся и покупается всегда одно и тоже количество.если встречного предложения нет то цена смещается в том или ином направлении

IVRICH,… продано ='заключено сделок' против имеющихся в стакане бидов.удивительно, что тут кому-то это не понятно

начало дня было не плохим, и подслилли — продано на 40000 лотов больше, чем куплено

keekkenen, кому продано-то? :)

antosha, кто покупал, тому и продано

keekkenen, а как тогда получилось, что продано больше, чем куплено?

antosha, кто-то покупает, а кто-то продает по рынку…

суммарный объем торговли 520 000 лотов (за период), 240 000 лотов прошло по покупкам 280 000 лотов по продажам

keekkenen, продаётся и покупается всегда одно и тоже количество.если встречного предложения нет то цена смещается в том или ином направлении

начало дня было не плохим, и подслилли — продано на 40000 лотов больше, чем куплено

keekkenen, кому продано-то? :)

antosha, кто покупал, тому и продано

keekkenen, а как тогда получилось, что продано больше, чем куплено?

antosha, кто-то покупает, а кто-то продает по рынку…

суммарный объем торговли 520 000 лотов (за период), 240 000 лотов прошло по покупкам 280 000 лотов по продажам

keekkenen, продаётся и покупается всегда одно и тоже количество.если встречного предложения нет то цена смещается в том или ином направлении

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

{kind=link}