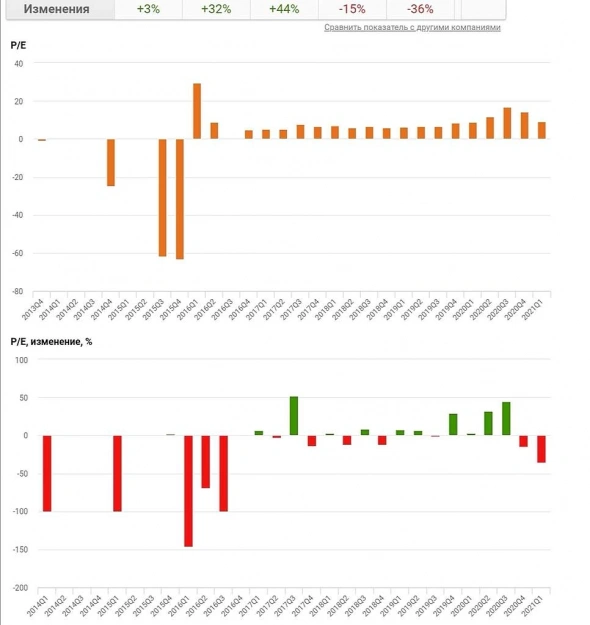

Ждём двойного дна на годовом графике для формирования затем правого плеча симметрично левому

Дмитрий, это сколько ж лет ждать ?!

keekkenen,

Дык двойное дно может быть не обязательно сразу на годовом на самом низу. И на часовике и на минутных трафиках они периодически выдают формации.

До ближайшей точки разворота вроде немного осталось

Кстати. Вот эта линия наиболее удачная для старта разворота. Думаю здесь можно подбирать, а двойное дно здесь если нарисуют от этой этой линии, то в путь

А наиболее высокий % на отскок в большой рост здесь (9✔️)

Дмитрий,

читаю и каждый раз возникает смутное...

— «И как его понять, ведь мы не так уж плохи?!» (х/ф Белое солнце пустыни)

годовой график, двойное дно — ничего не смущает ?

хз, через сколько лет оно там появится, я не видел годового графика ММК,

но даже на квартальном, ближайшее донышко на уровне 34… о чем вообще речь ?

а потом выдаешь, — оно и не обязательно сразу на годовом..

это напоминает поездки сатирика Михаила Задорнова (ныне покойного) по сибирским городам с выступлением,

где один поддатый гражданин попросил его рассказать анекдот..

МЗ: — давайте, я Вам завтра расскажу

Г: — эх, Миша, где я, а где завтра !

тоже самое можно сказать про ваши минутные/часовые дны, где они, а где оные же годовые

keekkenen,

Периодичность больших движений котировок в металургической отрасли заключается не только в информационном шуме и от отслеживания цен на продукцию. А от цикличной степени износа оборудования, которое устаревает каждую 5 летку с той же скоростью, с которой растут и падают котировки в этой отрасли.

А посыл верховного заключается в том, что надо бы не только в офшоры и в дивиденты всю прибыль выводить, а бороться за рынок сбыта и своевременно модернизировать изношеное оборудование. И экологичность не на последнем вопросе в этом списке вопросов

И как можно скорее. Что бы не отставать от мировых лидеров. Иначе продукция окажется в конечном итоге неконкурентно способной, по сравнению с мировыми производителями. И экспорт плавно начнёт сворачивать русло во внутренний рынок. Который не такой уж и ёмкий

А по ММК, что кормит КПРФ подавно остро стоит вопрос

Если отраслевые предприятия начнут сливать металл во внутренний рынок, то борьба за цены усилится и придётся снижаться. Так как основной заказчик это гос заказы и армия. Что собственно и пытается сделать верховная власть: приземлить металлургов и дать им понять, что ничто не вечно

Цены на недвижимость, которая корелентна к металам просто в космосе для вымирающего населения и мигрантов из ближнего зарубежья. Ковид и геополитика никуда не ушли, и локдауны периодически будут давить на спрос и предложение. А вся эта цепочка бурного роста в итоге приведет к новому витку разгона волантильности на рисковые и цикличные активы

informing-ru.turbopages.org/informing.ru/s/2021/07/06/568521128493.html?utm_source=yxnews&utm_medium=mobile

informing-ru.turbopages.org/informing.ru/s/2021/07/06/568521128493.html?utm_source=yxnews&utm_medium=mobile

Указание о подготовке российской экономики к войне прописано в 10-м пункте Стратегии национальной безопасности РФ. В нем говорится о том, что подготовку следует провести на всех уровнях – от федерального до местного.

Эксперты отмечают, что Стратегия нацелена на полный изоляционизм и автократию.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций