| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 288,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,5 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 04/05 Дата отсечки под собрание акционеров | |

| 29/05 Собрание акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

25.83₽ -1.3%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

На ММК тестят Водородный беспилотный грузовик

На ММК тестят Водородный беспилотный грузовик

www.crn.ru/news/detail.php?ID=152694

Жалко, что видосик не запилили хайповой темы.- Лист г/к ГОСТ 16523-89 4х1500х6000 мм по 71,575.2 руб

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=01-10-2020&endDate=29-03-2021

Рост на 68% c октября в рублях

Если в $ то рост на 82%

Для MMK — 27% рост EBITDA при росте цен на металлопродукцию на 10%  ММК. Треугольник в структуре роста?

ММК. Треугольник в структуре роста?Движение развивается по сценарию 2, описанному в прошлом обзоре.

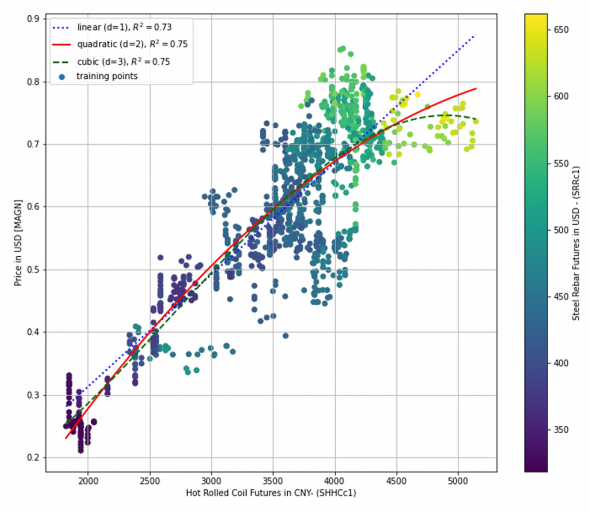

Авто-репост. Читать в блоге >>>- Полиноминальная регрессия ММК

www.investing.com/commodities/shfe-hot-rolled-coil-futures

www.investing.com/commodities/steel-rebar

MMK в пересчете на USD

ADR.MMK

Два сравнительных графика, который показывает, что руб. неминуемо должен укрепиться

Растем! Америка опубликовала хороший отчёт по безработице, она снизилась. Это свидетельствует о восстановлении экономики. После этого цены на металлопрокат пошли вверх

Растем! Америка опубликовала хороший отчёт по безработице, она снизилась. Это свидетельствует о восстановлении экономики. После этого цены на металлопрокат пошли вверх

Тем временем мировые цены на горячекатаный плоский прокат продолжают рост

Константин Лебедев, молодец- исследователь, график почти такой же как

на шанхайской бирже, где средние цены за последний квартал — максимальные за несколько последн лет ( смотри там графики фьючей на гк прокат, нержавеющ

сталь, проволоку, и арматуру ) поэтому о прибыль и дивы

у металлургов будут достойными к тому же у гмк-никель на мой идет вывод средств

и многие сильно по нему понизили рекомендацииНачинается повышения новостного фона вокруг металлургов и крупные фонды начинают закупаться

fingazeta.ru/finance/financial_markets/469794

Нам нравятся акции российских компаний черной металлургии, мы на них смотрим позитивно. Это связано с тем, что ожидаемая потенциальная дивидендная доходность данных бумаг с учетом текущих цен на металлы достаточно высокая, она находится на уровне около 20%.

о показателю EV/EBITDA самой недооцененной из вышеперечисленной тройки можно назвать ММК, показатель EV/EBITDA которой составляет 5,36x, в то время как для «Северстали» и НЛМК этот показатель находится на уровне чуть выше 7x. Рентабельность EBITDA у всех трех компаний выше 20% (с самым высоким значением «Северстали» 35,3%).

Константин Лебедев, цены на горячепрокатанный прокат действительно растут

и что фонды по твоей информации начинают закупать акции металлургов

но указанная тобой потенциальная дивидендная доходность не 20 процентов

а на мой взгляд -чуток ниже

znak, Это цитаты из статьи

Вот еще Финам так же пишет про металлургов подогревая интерес.

Мы рекомендуем «Покупать» акции ПАО «Магнитогорский металлургический комбинат» с целевой ценой 77,1 руб. Потенциал роста в перспективе 12 месяцев составляет около 50%.

www.finam.ru/international/imdaily/akcii-metallurgicheskoiy-otrasli-v-2021-godu-pokazhut-pozitivnuyu-dinamiku-20210218-133048/

А дивы будут 8 — 9 руб. c учетом, того что в Q2 и Q3 цены вернутся к Q4 2020Начинается повышения новостного фона вокруг металлургов и крупные фонды начинают закупаться

fingazeta.ru/finance/financial_markets/469794

Нам нравятся акции российских компаний черной металлургии, мы на них смотрим позитивно. Это связано с тем, что ожидаемая потенциальная дивидендная доходность данных бумаг с учетом текущих цен на металлы достаточно высокая, она находится на уровне около 20%.

о показателю EV/EBITDA самой недооцененной из вышеперечисленной тройки можно назвать ММК, показатель EV/EBITDA которой составляет 5,36x, в то время как для «Северстали» и НЛМК этот показатель находится на уровне чуть выше 7x. Рентабельность EBITDA у всех трех компаний выше 20% (с самым высоким значением «Северстали» 35,3%).

Константин Лебедев, цены на горячепрокатанный прокат действительно растут

и что фонды по твоей информации начинают закупать акции металлургов

но указанная тобой потенциальная дивидендная доходность не 20 процентов

а на мой взгляд -чуток ниже- Начинается повышения новостного фона вокруг металлургов и крупные фонды начинают закупаться

fingazeta.ru/finance/financial_markets/469794

Нам нравятся акции российских компаний черной металлургии, мы на них смотрим позитивно. Это связано с тем, что ожидаемая потенциальная дивидендная доходность данных бумаг с учетом текущих цен на металлы достаточно высокая, она находится на уровне около 20%.

о показателю EV/EBITDA самой недооцененной из вышеперечисленной тройки можно назвать ММК, показатель EV/EBITDA которой составляет 5,36x, в то время как для «Северстали» и НЛМК этот показатель находится на уровне чуть выше 7x. Рентабельность EBITDA у всех трех компаний выше 20% (с самым высоким значением «Северстали» 35,3%).

- Тем временем мировые цены на горячекатаный плоский прокат продолжают рост

- А в это время сталь в Китае растет +1,49%

ru.investing.com/commodities/shfe-hot-rolled-coil-futures

Что там в Китае с ценами на желруду?

Николай, падают на 1.8%

Роман Ранний, а где смотрите?

Джамал Рамазанов, ru.tradingview.com/symbols/SGX-FEF1!/

Что там в Китае с ценами на желруду?

Николай, падают на 1.8%

Роман Ранний, а где смотрите?

Рекордный постмаркет на пол ярда!

Константин Лебедев, и что это дало?

MrDenis, Это значит, что ликвидность есть, но участники не хотят, что бы к ним кто то присоединялся и разгонял спред.- Я думаю, что растем после стабилизации цены на нефть, так как это может влиять на внутренний спрос на стал для ММК, другие металлурги больше на экспорт ориентированы, поэтому их не коснулось.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: