Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 19,4 млрд |

| Выручка | 0,3 млрд |

| EBITDA | – |

| Прибыль | 0,2 млрд |

| Дивиденд ао | 3508 |

| Дивиденд ап | 131 |

| P/E | 100,9 |

| P/S | 73,9 |

| P/BV | 14,9 |

| EV/EBITDA | – |

| Див.доход ао | 21,0% |

| Див.доход ап | 4,5% |

| Лензолото Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лензолото акции

ао: 16670₽ -0.6%ап: 2885₽ -0.86%

-

Ну так сколько нового народу-то в последнее время навалило, во многом благодаря ИИС? Я и сам из таких. До недавнего времени даже не знал, что такое дивиденд. Народ видит — растет. Покупают. Думаю, что 90% на дивиденд даже и не смотрят. Сурово прилетит тем, кто с круглыми глазами продаст все и зайдет на 3й планке на всю котлету. Вообще вопрос — почему такое дают покупать не квалам…

Ну так сколько нового народу-то в последнее время навалило, во многом благодаря ИИС? Я и сам из таких. До недавнего времени даже не знал, что такое дивиденд. Народ видит — растет. Покупают. Думаю, что 90% на дивиденд даже и не смотрят. Сурово прилетит тем, кто с круглыми глазами продаст все и зайдет на 3й планке на всю котлету. Вообще вопрос — почему такое дают покупать не квалам…

Что-то я не могу понять...

А кто покупает бумагу эту, если компания выплачивает последние дивиденды и далее будет ликвидирована...?

Гадаю на ромашке, ловцы дивидендов

Kromnomo, нет, те кто надеются перепродать бумагу наивным олухам, которые видят див.доходность в 50%

Что-то я не могу понять...

Что-то я не могу понять...

А кто покупает бумагу эту, если компания выплачивает последние дивиденды и далее будет ликвидирована...? Интересный случай: когда дивидендная доходность в 57% слишком маленькая

Интересный случай: когда дивидендная доходность в 57% слишком маленькаяНа прошлой неделе Лензолото рекомендовала дивиденды в размере ₽15 219,5 на обыкновенную акцию и ₽3 699,27 на преф. После этого акции компании выросли более чем на 40%, однако даже сейчас дивидендная доходность выплаты превышает 50%. При этом, с точки зрения разумного подхода, дивидендная доходность сильно ниже, чем она должна быть. Почему?

Инвесторы в российскую добычу золота знают, что это один из самых мутных секторов фондового рынка. Здесь часто происходят корпоративные конфликты, а управление является очень непрозрачным. Наличие компании Лензолото — один из примеров этого. Краткая схема владения:▫️Торгующийся на бирже крупнейший российский золотодобытчик ПАО Полюс владеет АО Полюс Красноярск.

▫️АО Полюс Красноярск владеет ПАО Лензолото, которое не ведет операционной деятельности, но торгуется на бирже.

▫️ПАО Лензолото до прошлого года владела ЗДК Лензолото, которое ведет добычу золота в Иркутии.

Авто-репост. Читать в блоге >>>

префы на то и префы что в правах они ограничены, на префы дают дивы стабильные в первую очередь, обычка рулит.

Владимир Гончаров, То что вы говорите это очевидно, однако тут другой случай, тут если речь идет о ликвидации, то соответственно приоритет появляется у привилегированных акций, а так как права их нарушаются, то что в таком случае происходит с держателями таких бумаг? Повторюсь это только в случае ликвидации, а по поводу ликвидации руководство не подтвердило планы.

Maxx, что происходит с держателями? Они подают в суд, юридический правильно обосновывая. Какие еще варианты? Мне просто интересно. Это «крупная сделка» > 25% bv

А вообще, 40% тоже здорово Удаление доллара и супер-дивиденды в итогах недели

Удаление доллара и супер-дивиденды в итогах неделиЗахватившая умы инвесторов эйфория продолжает оказывать на рынки позитивное влияние. Индекс Мосбиржи за неделю ударно прибавил 2,06% и закрылся выше рекордных 3800 п. Это намекает на продолжение тенденции, которую поддерживает ажиотаж на рынке сырья. Уже никого не волнует, что фондовые рынки цикличны, а сырьевой и подавно. Но об этом я напишу в отдельной статье. Сейчас итоги недели.

Котировкам нефти все-таки удалось преодолеть отметку в $70 и закрыться на уровне значений 2019 года. В нефти вижу лишь техническую картину, без возможного фундаментального обоснования роста. Нефть закончилась? — Нет. Может быть Саудиты не гонят танкерами нефть на рынки всего мира? — Нет. Где найти справедливую цену нефти сложно сказать. Это политический инструмент, на динамику которого мы можем смотреть лишь постфактум.

Доллар выкинули из Фонда национального благосостояния. Ну все, теперь то уж точно эти зеленые бумажки упадут. Курс рубля взметнет вверх, одаривая нас снижением цен на зарубежные товары. Так вы представляете дальнейшее развитие ситуации? Тут я бы не хотел делать выводы. Традиционно, каждый их сделает сам. Я же с вашего позволения буду набирать валютную позицию в зоне поддержки на 72-73.

Ралли в нефтяной отрасли перекинулось и на компании нефтегазового сектора. Все дружно прибавляют за неделю. В лидерах Лукойл +9,2%, Роснефть +6,4% и Газпромнефть +8,8%. Сургут исчерпал свой потенциал роста. Тем более долларовая кубышка компании сейчас страдает. За неделю префы Сургута +0,8%.

В центре внимания оказались бумаги Лензолото, руководство которых рекомендовало к выплате акционерам супер-дивиденды, с доходностью 57,7% по обыкновенным акциям и 58,9% по префам. Да да, именно такие доходности 😏 О потенциальных выплатах было уже понятно в июле прошлого года, когда Полюс золото начал процедуру консолидации двух компаний, но многие сомневались в рекомендации. Подробнее можете прочитать в комментарии к новости в моей Газете Инвестора.

Авто-репост. Читать в блоге >>> Лензолото +40% Идея от 1 февраля сработала.

Лензолото +40% Идея от 1 февраля сработала.

Добрый день. В данной статье расскажу, почему рост акций Лензолота был очевиден.

Авто-репост. Читать в блоге >>>

префы на то и префы что в правах они ограничены, на префы дают дивы стабильные в первую очередь, обычка рулит.

Владимир Гончаров, То что вы говорите это очевидно, однако тут другой случай, тут если речь идет о ликвидации, то соответственно приоритет появляется у привилегированных акций, а так как права их нарушаются, то что в таком случае происходит с держателями таких бумаг? Повторюсь это только в случае ликвидации, а по поводу ликвидации руководство не подтвердило планы.- В 2015 уже судились с лензолотом по подобному вопросу, о разнице дивидендов по префам и обычке, можете поглядеть, кому интересна практика по вопросу.

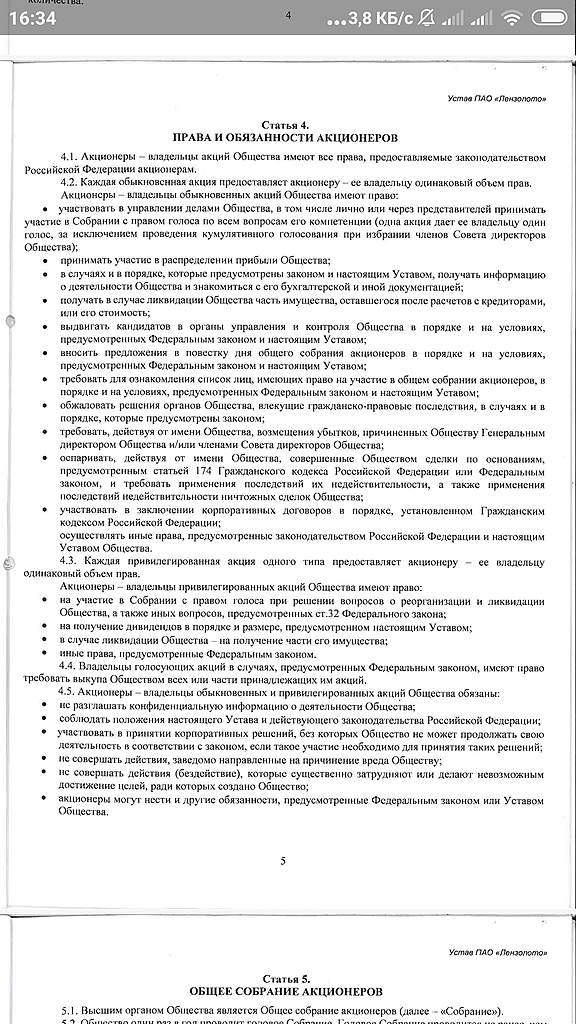

«в п. 10.5 устава „Лензолота“ говорится, что на эти цели идет не менее 6,9 % от чистой прибыли общества., таким образом способ оплаты по префам определён.»

В этот раз вопрос о ликвидации, соответственно отличный от рассмотренного ранее. Дивиденды есть смысл рассматривать как отступные при фактическом сворачивании бизнеса.

И они опять же могли бы быть равны дивидендам по обычным акциям.

Так же отмечу, что вопрос решался индивидуально и решение не распространялось на всех владельцев префов(а могло бы)

pravo.ru/review/view/114781/

Коллеги объясните кто в курсе, если 95% процентов обычки принадлежат «полису», а в тоже время префы только на 5%, то кому принадлежат остальные 95% префов и какие у держателей префов права в процессе возможной ликвидации?

Maxx, префы на то и префы что в правах они ограничены, на префы дают дивы стабильные в первую очередь, обычка рулит.

После выплаты Дивов активов останется 3104р на акцию и обычку и преф.

Ч/а 23260400-18641032=4619368тыс р/1488000шт=3104р

Столько потом могут заплатить при ликвидации.

Из других активов насколько знаю осталась Деревянная избушка в Бодайбо и пару человек работников.

Профиксил большую часть обычки и часть префа.

РоманП., спасибо за расчеты! Отдам приз вам +500 руб за лучшие объяснения причин ростаМне кажется, владельцев привелегированных акций кидают на 11529 руб на акцию.

Из юрсправки:

Таким образом, ФЗ об АО предусматривает три способа определения размера дивидендов по привилегированным акциям в уставе акционерного общества:

1. В виде твердой суммы.

2. В виде процента от номинальной стоимости акции.

3. Путем установления порядка определения размера дивиденда.

Также в п. 2 ст. 32 Закона об АО указано, что если размер дивиденда по привилегированным акциям уставом общества не установлен, то в этом случае акционеры-владельцы привилегированных акций получают дивиденды наравне с владельцами обыкновенных акций.

Из Устава, находящегося в общем доступе:

Izhik, а если размер дивидендов установит решение общего собрания акционеров?

Сергей Хорошавин, по закону, владельцы привилегированных акций, не должны быть ущемлены в угоду владельцев обыкновенных акций, если иные права владельцев привелегериванных акций не обозначены в Уставе. А таких нет.

Следовательно, в условиях фактически ликвидации основного актива Лензолота, владельцы префов имеют такие же и даже большие права по распределению базы. А именно 15500 на акцию. Только в суд.

Кстати, 348000 привелегированных акций по 15000 на акцию это ≈5,5млрд руб

Лензолото - факторы роста и падения акций

- Расходы на непонятную благотворительность в 1п 2017 составили 1 млрд руб. Это 44% от всей выручки компании. Судя по всему, таким образом кто-то выводит кэш с баланса компании, вытирая ноги об акционеров (22.09.2021)

- Активы проданы, дивиденды выплачены, в компании уже почти ничего не осталось, ни в коем случае нельзя покупать (22.09.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лензолото - описание компании

ОАО Лензолото — золотодобывающая компания.Чтобы купить акции, выберите надежного брокера: