Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРоссия —

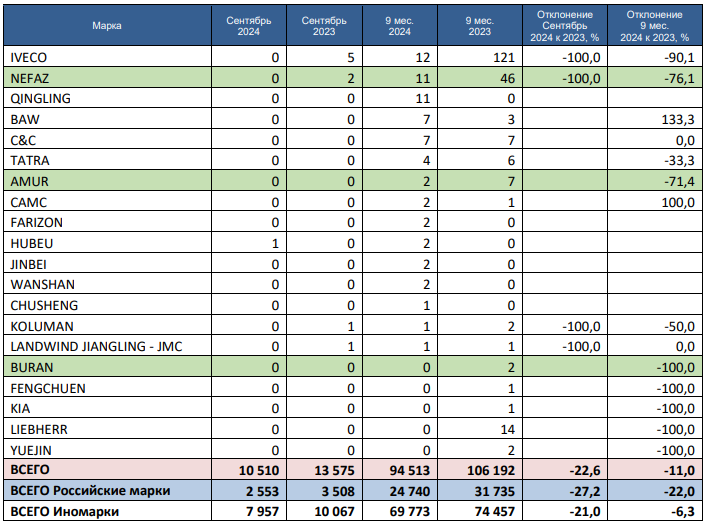

Общие продажи новых грузовых автомобилей 9 мес 2024г: 94,513 ед (-11,0% г/г);

Общие продажи новых грузовых автомобилей Сентябрь 2024г: 10,510 ед (-22,6% г/г).

| Число акций ао | 707 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 51,7 млрд |

| Выручка | 382,1 млрд |

| EBITDA | -4,0 млрд |

| Прибыль | -42,7 млрд |

| Дивиденд ао | – |

| P/E | -1,2 |

| P/S | 0,1 |

| P/BV | 1,0 |

| EV/EBITDA | -66,4 |

| Див.доход ао | 0,0% |

| КАМАЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КАМАЗ акции

73.1₽ -3.94%

-

НефАЗ в январе-сентябре ушел в убыток при росте выручки на 29%

НефАЗ в январе-сентябре ушел в убыток при росте выручки на 29%

ПАО «Нефтекамский автозавод» («НефАЗ», Башкирия, входит в группу «КАМАЗ») в январе-сентябре 2024 года получило 121,5 млн рублей чистого убытка по РСБУ против 189,9 млн чистой прибыли в январе-сентябре 2023 года, говорится в отчетности башкирского предприятия.

Выручка при этом выросла на 29% при большем росте себестоимости – на 33,1%. Показатель валовой прибыли сократился на 25,2%, прибыль от продаж – в 2,3 раза.

Кредиторская задолженность «НефАЗа» сократилась с 16,65 млрд рублей на конец 2023 года до 9,893 млрд рублей на конец сентября 2024 года, дебиторская – с 10,7 млрд рублей до 6,699 млрд рублей.

Ранее сообщалось, что завод планировал по итогам 2024 года увеличить чистую прибыль по РСБУ в 3,1 раза по сравнению с показателем прошлого года – до 450 млн рублей. Выручка, как ожидается, составит 44 млрд рублей (рост на 25%), показатель EBITDA – 1,106 млрд рублей (в 2023 году – 545 млн рублей), рентабельность по EBITDA – 2,5% (1,5%).

www.interfax.ru/business/987373

Авто-репост. Читать в блоге >>> "КАМАЗ" Проведение заседания совета директоров и его повестка дня

"КАМАЗ" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем Совета директоров эмитента решения о проведении заседания Совета директоров эмитента: 16 октября 2024 года.

2.2. Дата проведения заседания Совета директоров эмитента: с 16 октября 2024 года по 28 октября 2024 года в форме заочного голосования....

Авто-репост. Читать в блоге >>>- Мосбиржа зарегистрировала выпуск облигаций КАМАЗА объемом 5 млрд рублей

КАМАЗ 22 октября планирует провести сбор заявок на бонды. Предусмотрены переменные ежемесячные купоны, которые будут рассчитываться по формуле: сумма доходов за каждый день купонного периода, исходя из значения ключевой ставки Банка России, плюс спред. Ориентир спреда – не более 200 б.п.

Организатором выступит Совкомбанк. Выпуск будет доступен для приобретения неквалифицированным инвесторам.

У эмитента действуют рейтинги ruAA (стабильный) от «Эксперт РА» и AА(RU) (стабильный) от АКРА.

В настоящее время в обращении находятся 9 выпусков классических облигаций компании на 35 млрд руб. и 3 выпуска биржевых бондов на 25 млрд руб.

www.interfax.ru/business/987201

Авто-репост. Читать в блоге >>> - КАМАЗ в последней декаде октября планирует собрать заявки на выпуск облигаций с привязкой к ключевой ставке

ПАО «КАМАЗ» в последней декаде октября планирует собрать заявки на выпуск 2-летних облигаций серии БО-П13 объемом 5 млрд руб., сообщил «Интерфаксу» источник на финансовом рынке.

Предусмотрены переменные ежемесячные купоны, которые будут рассчитываться по формуле: сумма доходов за каждый день купонного периода, исходя из значения ключевой ставки Банка России, плюс спред. Ориентир спреда — не более 200 б.п.

Организатором выступит Совкомбанк. Выпуск будет доступен для приобретения неквалифицированным инвесторам.

У эмитента действуют рейтинги ruAA (стабильный) от «Эксперт РА» и AА(RU) (стабильный) от АКРА.

t.me/ifax_go/13537

Авто-репост. Читать в блоге >>>  Камаз выпустил 2,5-милионный грузовой автомобиль

Камаз выпустил 2,5-милионный грузовой автомобильСегодня, 4 октября, на автомобильном заводе «КАМАЗа» состоялось торжественное мероприятие, посвящённое выпуску 2500000-го автомобиля КАМАЗ. В числе почётных гостей – министр промышленности и торговли РФ Антон Алиханов, раис Республики Татарстан Рустам Минниханов и мэр города Набережные Челны Наиль Магдеев.

В мероприятии также приняли участие генеральный директор ПАО «КАМАЗ» Сергей Когогин, топ-менеджеры компании, представители трудового коллектива и ветераны производства. Юбилейным грузовиком, который сошёл с главного сборочного конвейера автомобильного завода под номером 2500000, стал флагман автомобилей поколения К5 – КАМАЗ-54901.

kamaz.ru/press/releases/sostoyalos_torzhestvennoe_meropriyatie_po_sluchayu_vypuska_2500000_go_avtomobilya_kamaz/

Авто-репост. Читать в блоге >>>

- В России может возникнуть дефицит фур, среди причин - рост на 85% ставок утильсбора с 1 октября и неподъемный лизинг в 27-29% — Известия

В России может возникнуть дефицит фур, предупреждают перевозчики. Среди причин — рост на 85% ставок утильсбора с 1 октября и неподъемный лизинг в 27–29%. Ставки утильсбора на грузовики массой 12–20 т с 1 октября увеличились на 70–85%, из-за чегосредняя стоимость седельных тягачей выросла на 12% и достигла 9,8 млн рублей, а сцепки — 20 млн. Вырос и размер налоговых платежей, которые начисляются на полную стоимость транспортного средства с учетом утильсбора. Вкупе с ростом ключевой ставки ЦБ это заметно затруднило обновление парка автоперевозчиков, отмечают участники рынка.

— Фактически введены заградительные меры, чтобы побудить иностранных производителей локализовать сборку грузовиков в России, однако такой шаг приведет к тому, что недоступными станут как китайские, так и российские машины, — рассказал «Известиям» директор по внешнеэкономической деятельности Sinoway Group (официальный дилер Shacman в РФ) Александр Строчков.

Авто-репост. Читать в блоге >>> - На поддержку спроса на отечественные автомобили в 2025 году выделят ₽18,06 млрд на льготное автокредитование и ₽11 млрд на лизинг, согласно проекту бюджета на 2025–2027 годы – Ъ

На поддержку спроса на отечественные автомобили в 2025 году выделят 18,06 млрд рублей на льготное автокредитование и 11 млрд рублей на лизинг, согласно проекту бюджета на 2025–2027 годы. В 2026 и 2027 годах финансирование автокредитов увеличат до 19,72 млрд рублей в год, а на лизинг продолжат выделять 11 млрд рублей.

Программы льготного кредитования и лизинга распространяются на машины стоимостью до 2 млн рублей, включая модели Lada, УАЗ, ГАЗ и Haval Jolion. Особые условия предусмотрены для работников образования, медицины, участников СВО, и ряда других категорий.

Источник: www.kommersant.ru/doc/7197190?from=doc_lk

Авто-репост. Читать в блоге >>> - Камаз снизил продажи в 1п 2024г на 19,8% г/г до 18 460 ед

Камаз снизил продажи в 1п 2024г на 19,8% г/г до 18 460 ед

www.finam.ru/publications/item/prodazhi-kamaza-snizilis-v-1-polugodii-na-20-20240927-1746/

Авто-репост. Читать в блоге >>> - "КАМАЗ" Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений:

В заочном голосовании участие приняли не менее половины членов Совета директоров ПАО «КАМАЗ». Заочное голосование, в соответствии с пунктом 8....

Авто-репост. Читать в блоге >>> - Более 700 тыс. Камазов находится в эксплуатации в РФ, в этом году выпустим 2,5 тыс. автобусов, включая электробусы — Когогин на встрече с Мишустиным

С.Когогин: Всего в эксплуатации сегодня в нашей стране находится более 700 тыс. «КамАЗов». За эти 55 лет мы сделали очень много во всех областях нашей экономики.

Особая статья наших задач – это пассажирский транспорт. Программа, которая сегодня есть в стране, по обновлению парка пассажирского транспорта – мы активно включились в её работу. И особенно гордимся, конечно, автобусами на электрическом ходу. Здесь, в столице нашей Родины, в Москве.

М.Мишустин: Сколько уже в Москве таких автобусов электрических?

С.Когогин: Более 2 тыс.

М.Мишустин: По качеству использования как?

С.Когогин: Сегодня никто даже не спорит – предпочитают ездить на электробусе. В прошлом году ещё в несколько регионов мы поставили электробусы. И как я понимаю, это даже изменило отношение к общественному транспорту в таких городах, как Ростов, Волгоград, Курск, Липецк – там появились небольшие партии наших электробусов. Рассчитываю, что теперь губернаторы будут думать, как расширить использование этого удобного, комфортабельного транспорта.

Авто-репост. Читать в блоге >>> - Объем российского рынка автомобильных перевозок крупнотоннажных грузов в 2024г может вырасти на 13%, до Р5,2 трлн, а к 2028г достичь 6,9 трлн руб — Ъ со ссылкой на Kept

Объем российского рынка автомобильных перевозок крупнотоннажных грузов в 2024г может вырасти на 13%, до Р5,2 трлн, а к 2028г достичь 6,9 трлн руб — Ъ со ссылкой на Kept.

Динамика рынка обусловлена несколькими факторами:

- увеличение парка тягачей в среднем на 3,4% в год на фоне расширения размера парка в эксплуатации. Целевой парк тягачей может вырасти с 679 тыс. единиц в 2023 году до 707 тыс. по итогам 2024г. К 2028 году — до 808 тыс.

- увеличение выручки на тягач в среднем на 4% в год. В 2023 году тарифные ставки по ряду ключевых направлений увеличились более чем на 20%. Средняя месячная выручка на тягач, указанная участниками рынка для 2024 года, составляет от 310 тыс. руб. до 1,6 млн руб. Kept прогнозирует по 2024 году — 632 тыс. руб., а к 2028 году — 739 тыс. руб.

В ГТЛК отмечают, что продажи грузового автотранспорта на фоне высокой базы 2023 года и насыщения спроса с апреля перешли в отрицательную зону. По итогам первого полугодия они сократились на 2,2%, до 61,4 тыс. единиц, а по итогам года, по прогнозам компании, могут упасть на 10% к уровню 2023 года, до 129,8 тыс. единиц.

Авто-репост. Читать в блоге >>> - КАМАЗ Отчет МСФО

КАМАЗ Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1854162

Авто-репост. Читать в блоге >>> - "КАМАЗ" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем Совета директоров эмитента решения о проведении заседания Совета директоров эмитента: 19 сентября 2024 года.

2.2. Дата проведения заседания Совета директоров эмитента: со 19 сентября 2024 года по 26 сентября 2024 года в форме заочного голосования....

Авто-репост. Читать в блоге >>> - Продажи новых грузовых автомобилей КАМАЗ за 8 месяцев 2024г: 14573 ед. (-31,7% г/г); в Августе 2024г: 1689 ед. (-43,2% г/г)

; в Августе 2024г: 1689 ед. (-43,2% г/г)")

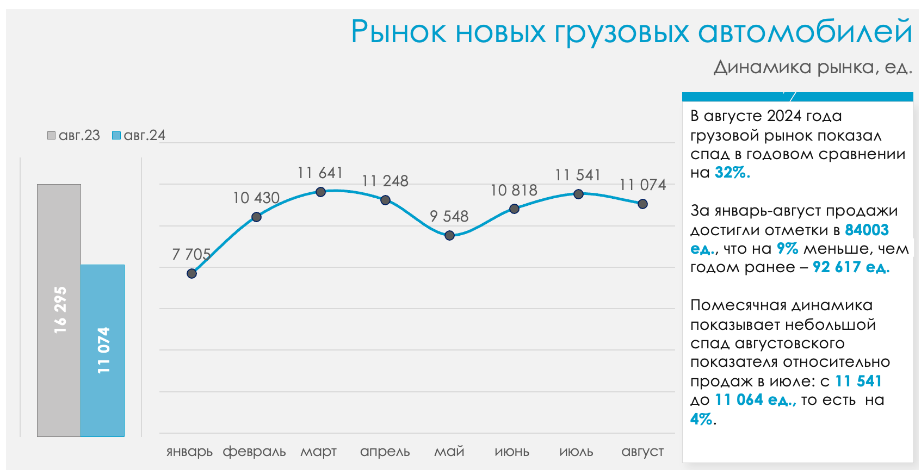

На 32% сократились продажи новых грузовых автомобилей в России в августе 2024 года относительно аналогичного периода прошлого года.

В абсолютном выражении продажи новых грузовых машин сократились в отмеченный период с 16296 до 11074 ед. При этом продажи иномарок снизились на 31% до 8094 ед. что составляет 73% от всех регистраций. Объем продаж российских машин упал на 34% до 2980 ед. (доля — 27%).

Всего с начала года и по август включительно российский рынок новых грузовых машин составил 84003 ед., что оказалось на 9% ниже продаж, зафиксированных годом ранее. В структуре регистраций 69% пришлось на иномарки, их было продано в количестве 58042 ед., что оказалось на 4% меньше, чем годом ранее. Доля российских машин упала до 31%, а их продажи уменьшились на 20% до отметки в 25961 ед.

Добавим, что после высоких продаж в июле (всего 11541 ед. — второй по объемам регистраций месяц после марта) регистрации августа сократились на 4%.

Авто-репост. Читать в блоге >>> - Продажи новых грузовых автомобилей в России за 8 месяцев 2024г: 84003 ед. (-9,3% г/г); в Августе 2024г: 11074 ед. (-32% г/г).

На 32% сократились продажи новых грузовых автомобилей в России в августе 2024 года относительно аналогичного периода прошлого года.

В абсолютном выражении продажи новых грузовых машин сократились в отмеченный период с 16296 до 11074 ед. При этом продажи иномарок снизились на 31% до 8094 ед. что составляет 73% от всех регистраций. Объем продаж российских машин упал на 34% до 2980 ед. (доля — 27%).

Всего с начала года и по август включительно российский рынок новых грузовых машин составил 84003 ед., что оказалось на 9% ниже продаж, зафиксированных годом ранее. В структуре регистраций 69% пришлось на иномарки, их было продано в количестве 58042 ед., что оказалось на 4% меньше, чем годом ранее. Доля российских машин упала до 31%, а их продажи уменьшились на 20% до отметки в 25961 ед.

Добавим, что после высоких продаж в июле (всего 11541 ед. — второй по объемам регистраций месяц после марта) регистрации августа сократились на 4%.

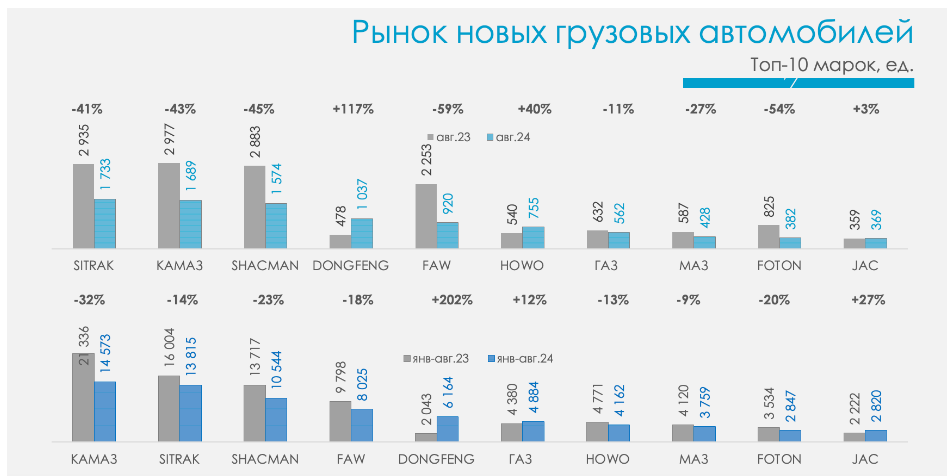

Sitrak занял в августовском рейтинге рынка новых грузовиков первое место, несмотря на снижение продаж на 41% к августу 2023 года до 1733 ед. Китайский производитель оттеснил на второе место «КАМАЗ», который реализовал 1689 ед. техники, на 43% меньше, чем годом ранее. Еще три места в топ-5 производителей за август заняли китайские бренды: Shacman, который показал спад на 45%до 1574 ед., Dongfeng, который вырос на 117% до 1037 ед., а также FAW со снижением продаж на 59% до 920 ед.

- "КАМАЗ" Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений:

В заочном голосовании участие приняли не менее половины членов Совета директоров ПАО «КАМАЗ». Заочное голосование, в соответствии с пунктом 8....

Авто-репост. Читать в блоге >>> - "КАМАЗ" Информация об иных событиях (действиях), оказывающих, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

«Об истечении срока для направления оферт от потенциальных приобретателей Биржевых облигаций с предложением заключить Предварительные договоры»

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: истечение срока для направления оферт потенциальными приобретателями биржевых облигаций процентных неконвертируемых бездокументарных серии БО-П12, размещаемым в рамках Программы биржевых облигаций серии 001Р, идентификационный номер Программы биржевых облигаций 4-55010-D-001P-02E от 21....

Авто-репост. Читать в блоге >>> - "КАМАЗ" Информация об иных событиях (действиях), оказывающих, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

«О порядке размещения и о сроке для направления оферт от потенциальных приобретателей Биржевых облигаций с предложением заключить Предварительные договоры»

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: Принятие эмитентом решения о сроке для направления оферт по биржевым облигациям процентным неконвертируемым бездокументарным серии БО-П12, размещаемым в рамках Программы биржевых облигаций серии 001Р, регистрационный номер Программы биржевых облигаций 4-55010-D-001P-02E от 21....

Авто-репост. Читать в блоге >>>

; в Августе 2024г: 1689 ед. (-43,2% г/г)")

КАМАЗ - факторы роста и падения акций

- США включили КАМАЗ в SDN Лист несмотря на все мытарства и уловки, экспорт составлял 9,6% выручки компании (04.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КАМАЗ - описание компании

КамАЗ (акроним от Камский автомобильный завод) — российская компания, производитель дизельных грузовых автомобилей и дизелей, действующий с 1976 года.Годовой отчет КАМАЗА 2015

Годовой отчет КАМАЗА 2014

Чтобы купить акции, выберите надежного брокера: