| Число акций ао | 99 млн |

| Номинал ао | — |

| Капит-я | 19,2 млрд |

| Выручка | 52,8 млрд |

| EBITDA | 2,2 млрд |

| Прибыль | -2,6 млрд |

| P/E | -7,4 |

| P/S | 0,4 |

| P/BV | 1,4 |

| EV/EBITDA | 11,5 |

| КТК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КТК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

По мультипликатору P/E = 3,5 (текущая стоимость акций окупится за 3,5 года при величине прибыли 6 млрд) КТК стоит дешевле, чем металлурги (НЛМК, ММК, Северсталь выше 6) и Алроса (7). Дешевле Распадской (3,8).

По мультипликатору P/E = 3,5 (текущая стоимость акций окупится за 3,5 года при величине прибыли 6 млрд) КТК стоит дешевле, чем металлурги (НЛМК, ММК, Северсталь выше 6) и Алроса (7). Дешевле Распадской (3,8).

Но, инвесторам на ММВБ с большими деньгами данная компания не интересна, т.к. очень маленькие объемы торгов.

В день публикации годового отчёта наторговали аж целых 9 миллионов руб за 2,5 часа. В обычные дни объём торгов может быть 2-5 млн.руб. в день. У НЛМК, ММК, Северстали, Алросы и Распадской этот показатель в десятки раз больше.

Поэтому акциями КТК мало кто интересуется на ММВБ.

При попытке купить акции КТК на суммы от несколько сотен тысяч рублей до миллиона можно задрать котировки на несколько процентов. А потом можно опустить котировки на несколько процентов, при попытке сдать акции КТК на такую же сумму.

Поэтому серьёзные игроки с миллионами рублей через стакан на бирже акции КТК почти не покупают.

При таких объёмах торгов данная бумага — это место для мелких спекулянтов и инвесторов, которые могут разбавлять свой портфель акциями КТК на несколько десятков тыс.руб. или на 100-300 тыс.руб. с целью диверсификации.

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, кредиты были халявные. Сейчас ключевая выросла, они с этим завяжут.КТК — производство угла в 2018 г +18% г/г

- За 2018 год КТК добыла 15,66 млн. тонн угля, что на 18% выше, чем в прошлом году.

- Объём товарной продукции увеличился к уровню 2017 года на 21%, составив 13,87 млн. тонн.

- Переработка угля составила 11,05 млн. тонн, что на 14% выше, чем в 2017 году.

- Объём обогащения вырос на 11% и составил 4,43 млн. тонн

- Объем рассортировки угля увеличился на 16% и составил 6,62 млн. тонн.

- Объём взорванной горной массы вырос на 28 % и составил 49,53 млн. куб. м.

- Среднее расстояние транспортировки вскрыши незначительно увеличилось и составило 2,81 км.

- По итогам 2018 года Компания реализовала 16,27 млн. тонн угля, что выше уровня прошлого года на 35 %.

- Основной прирост объёма продаж пришелся на экспортных направлениях и составил 43%. Доля экспорта в общем объеме продаж составила 76%.

- На внутреннем рынке объемы реализации выросли на 14 % и составили 3,84 млн. тонн.

- Объем перепродажи стороннего угля за 12 месяцев составили 3,04 млн тонн, что выше уровня аналогичного периода прошлого года практически в 2 раза.

читать дальше на смартлабе

редактор Боб, молодцы ребята, воспользовались хорошей конъюнктурой цен на уголь, не то что эти калеки с Мечела, то вагонов нет то экскаватор сломался. КТК — производство угля в 2018 г +18% г/г

КТК — производство угля в 2018 г +18% г/г

- За 2018 год КТК добыла 15,66 млн. тонн угля, что на 18% выше, чем в прошлом году.

- Объём товарной продукции увеличился к уровню 2017 года на 21%, составив 13,87 млн. тонн.

- Переработка угля составила 11,05 млн. тонн, что на 14% выше, чем в 2017 году.

- Объём обогащения вырос на 11% и составил 4,43 млн. тонн

- Объем рассортировки угля увеличился на 16% и составил 6,62 млн. тонн.

- Объём взорванной горной массы вырос на 28 % и составил 49,53 млн. куб. м.

- Среднее расстояние транспортировки вскрыши незначительно увеличилось и составило 2,81 км.

- По итогам 2018 года Компания реализовала 16,27 млн. тонн угля, что выше уровня прошлого года на 35 %.

- Основной прирост объёма продаж пришелся на экспортных направлениях и составил 43%. Доля экспорта в общем объеме продаж составила 76%.

- На внутреннем рынке объемы реализации выросли на 14 % и составили 3,84 млн. тонн.

- Объем перепродажи стороннего угля за 12 месяцев составили 3,04 млн тонн, что выше уровня аналогичного периода прошлого года практически в 2 раза.

читать дальше на смартлабе

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, реально хорошая подушка, это 84% от Капы и активов на 44млрд при капе всего 20млрд, есть куда расти. Может хотят вложить в развитие. Насколько знаю покупают уголь у конкурентов и продают на экспорт с прибылью более 100%, может для этого нужна оборотка.- В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша. Почему идеи остались:

1. Продажа актива с премией к рынку с последующей офертой.

2. Дивиденды до 30р 14-15%

3. Компания недорогая Р/Е=3.3 есть куда расти.

РоманП., но, формулировка «более 25%» допускает множество вариантов. Это может быть и 26%, и 30% и 35%.

Величину дивидендов определит уже СД.

Вот тогда я думаю и будет ракета, если дивиденды будут значительно больше, чем 25%.Если направят 50% ЧП на дивиденды, дивы могут быть ~30р на акцию.

РоманП., «Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Это 15 руб на акцию. ДД 15/214 = 7%. Не густо. Поэтому и нет ажиотажа среди спекулянтов.

Это не дивидендная фишка.

Если в 2019 году вырастут производственные и финансовые показатели, то тогда можно считать это акцией роста.

Тогда возможен рост котировок.

Некоторые аналитики (например, Invest Herous) ждут 250 руб. Еще с лета прошлого года ждут.

Лыжник, Так: «более 25% чистой прибыли по МСФО.» т.е. мин 15р мах не прописан, перед продажей могут и всю прибыль вывести 60р, хотя шансы небольшие.Если направят 50% ЧП на дивиденды, дивы могут быть ~30р на акцию.

РоманП., «Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Это 15 руб на акцию. ДД 15/214 = 7%. Не густо. Поэтому и нет ажиотажа среди спекулянтов.

Это не дивидендная фишка.

Если в 2019 году вырастут производственные и финансовые показатели, то тогда можно считать это акцией роста.

Тогда возможен рост котировок.

Некоторые аналитики (например, Invest Herous) ждут 250 руб. Еще с лета прошлого года ждут.- Прибыль 2018 г 6,023 млрд.

Прибыль 2017 г 2,104 млрд.

Рост прибыли в 2,86 раза.

Котировки в феврале-марте 2018 года: 140-150 рублей.

Сейчас утром 20 февраля 214 руб.

Рост котировок примерно в 1,5 раза.

Не вижу ракеты. Рост акции на 2,4% — это вообще ни о чем. И никакого ажиотажа. Тишина…

Могу предположить, что в марте в цене 140-150 руб уже был заложен ожидаемый рост прибыли в 2018 году.

И вот он произошел. Т.е. 6 миллиардов прибыли никого не порадовала. Все, кто интересовался акциями КТК, уже были готовы к такому результату.

А ещё могу предположить, что акциями КТК очень мало кто интересуется. Ибо неликвид.

И отчет КТК для большинства спекулянтов на ММВБ остался без незамеченным.

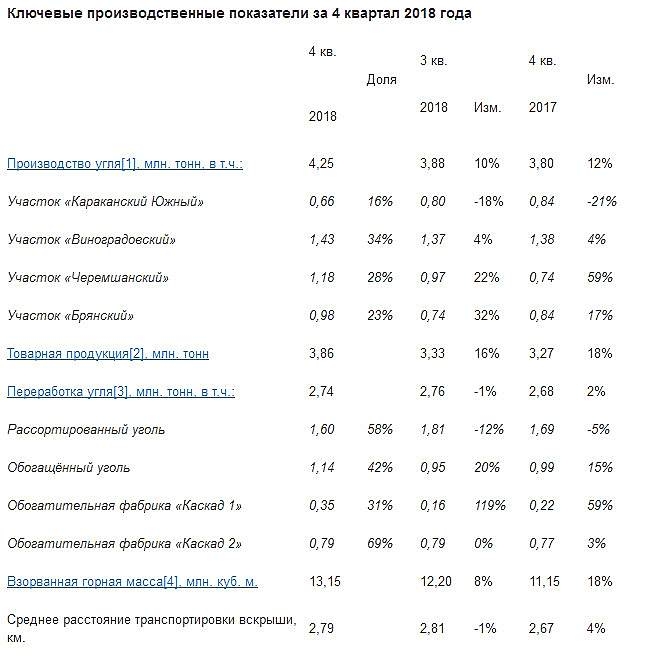

Q4 COAL PRODUCTION 4.25 MLN TONNES, UP 12% VS YEAR AGO

Q4 COAL PRODUCTION 4.25 MLN TONNES, UP 12% VS YEAR AGO

Q4 COAL SALES 4.76 MLN TONNES, UP 28% VS YEAR AGO

COAL PRODUCTION 15.66 MLN TONNES, UP 18% VS YEAR AGO

Q4 NET PROFIT OF RUB 1.61 BLN VS RUB 1.38 BLN IN Q3

Q4 EBITDA OF RUB 2.98 BLN VS RUB 2.53 BLN IN Q3

Q4 REVENUE OF RUB 20.57 BLN VS RUB 17.34 BLN IN Q3

SEES Q1 COAL PRODDUCTION AT 3.5 MLN TONNESСтавлю на прибыль ~6млрд. Ажиотажа нет это же не ликвид, нормальный пакет не наберёшь не сдвинув котировки. Шортить вроде тоже нельзя. Не техничная для спекулянтов и избушек. Толи дело Распадская.

РоманП., Угадал! Отличная прибыль!

КТК МСФО 2018

КУЗБАССКАЯ ТОПЛИВНАЯ КОМПАНИЯ В 2018Г УВЕЛИЧИЛА ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 2,8 РАЗА — ДО 6,023 МЛРД РУБ- Сегодня отчеты Новатэка и КТК

Всем инвесторам доброе утро!

Сегодня ждем отчеты КТК и Новатэка и обсуждаем их на форуме смартлаба.

КТК:

smart-lab.ru/forum/KBTK

smart-lab.ru/chat/?x=2436

Новатэк:

smart-lab.ru/forum/NVTK

smart-lab.ru/chat/?x=1907

Автор самых полезных комментариев в каждой ветке награждается 1000р.

Спасибо всем кто участвует в нашем полезном флешмобе!

читать дальше на смартлабе сегодня ожидаем: КТК: отчет МСФО 2018

см. календарь по акциям

Амиран, дождались! Это будет интересно!

уголь пацаны это 19 век. забудьте.

Kapeks, это будущее! Запасы нефти на 30 лет, газа на 40 лет, угля на 120 лет!

РоманП.,

Я не думаю, что запасы важны. Геологию делают, когда нужно искать новые месторождения. Уголь просто легче искать, его часто добывают даже без шахт. Нужна будет нефть — найдут еще на 30-40 лет вперед.

Важно, что будет смещение потребления, переход к электротранспорту, это уменьшение доли нефти в транспорте, и рост электрогенерации. За счет чего?

Сейчас в Китае — уголь около 50% генерации, которая в целом растет около 7% в год.

Как не странно, жечь уголь на современных станциях, лучше чем жечь бензин в авто (вопрос стационарности режимов и КПД), как с точки зрения экологии, так и цены. (даже не считая, что того, что вы выбросы можете вынести за пределы города в этом случае)Пустое это, ребята. История СУЭКа, скорее всего, повторится и с Русским углем. Гуцериев без хорошего дисконта не возьмет, а Просперити с дисконтом не отдаст.

А реалии в том, что уголь упал с октября уже на 20% и перелома тренда пока не видно...

Однако, чуток все таки оставил — вдруг чё

Бух, вспомните историю МВидео и на сколько она выросла в процессе покупки. Потом можно расматривать по другому если Русский уголь перебил цену СУЭКа? Мы ведь не знаем какой там реальный расклад?!

КТК - факторы роста и падения акций

- Производственные показатели компании растут из года в год (01.02.2017)

- В июне 2019 стоимость энергетического угля снизилась до $47/т - ниже себестоимости кузбасских углей с учетом доставки $50-55. Тенденция может быть устойчивой, т.к. Европа сокращает потребление угля из-за экологических программ (26.06.2019)

- Убрали пункт о 25% прибыли на дивиденды (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КТК - описание компании

ПАО «Кузбасская топливная компания» — один из крупнейших производителей энергетического угля в России. Производит энергетический уголь марки «Д» по российской классификации, который является низкозольным, малосернистым, с высокой теплотворной способностью и предназначается для использования в качестве энергетического топлива для производства электроэнергии и тепла. Структура компании включает в себя угледобывающие предприятия: разрезы «Виноградовский», «Караканский-Южный», «Черемшанский», дистрибьюторскую сеть на территории Кемеровской, Новосибирской, Омской областей, Алтайского края, Польши, Швейцарии (организация продаж на экспорт).Более 65% акций принадлежит менеджменту компании, остальные в свободном обращении.

Тикер KBTK.

Чтобы купить акции, выберите надежного брокера: