| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 338,6 млрд |

| Выручка | 1 761,0 млрд |

| EBITDA | 181,5 млрд |

| Прибыль | 131,0 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,6 |

| Див.доход ао | 0,0% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Что думаете, дорасти до 4 успеет? Или продавать )) Как-то вроде думается, даже если упадет, отрастет обратно. Но я и про Алросу помню так думала, а оно и ныне там куда упало.

Что думаете, дорасти до 4 успеет? Или продавать )) Как-то вроде думается, даже если упадет, отрастет обратно. Но я и про Алросу помню так думала, а оно и ныне там куда упало. 📈Интер РАО сегодня +4,6%. Инвесторы верят в покупку компании Юнипро.

📈Интер РАО сегодня +4,6%. Инвесторы верят в покупку компании Юнипро.

📈IRAO +4,6%, сегодня продолжился рост акций компании и уже превысил уровень цен 24.02.2022г. с начала специальной военной операции.Инвесторы, вероятно, рассчитывают на покупку компании Юнипро.

Авто-репост. Читать в блоге >>>

Год назад тоже пиарили, только п 6 рублей.

Купил, лося кормил знатно, спасибо СВО недавно вышел в 0.

ИнтерРао из кубышки даже туалетную бумагу не купит, как дракон ка золоте, умрет но не потратит не копейки.

Это ж Чубайс Интер РАО ЕЭС построил. Чуб молодец, надо премию ему выписать

Тимофей Мартынов, на лукойл не похоже, у них же есть энергоактивы свои.

Я уже писал что Финам и Коммерсант не добросовестные компании. Надо на них жаловаться, что распускают слухи.

Олег Кузьмичев, коммерсант какую-то чушь написал что за Юнипро типа с премией к рынку заплатят

я чето сильно сомневаюсь

и вообще не понимаю где они эту цифру взяли

Тимофей Мартынов, как вариант манипуляция рынком. Несколько месяцев назад писали, что ИНТЕРАО делистинг планирует и выкуп акций, кто то на просадке тогда хорошо закупился. О возможных причинах роста акций ИнтерРАО

О возможных причинах роста акций ИнтерРАО

В нашем рейтинге акций акции ИнтерРАО являются одним из наших главных фаворитов. Акции растут уже 6-й день подряд и уже закрыли свой дивидендный гэп (ДД=7,3%). В настоящий момент мы видим такую ситуацию на рынке, что акции какой-то компании растут либо из-за дивидендов, либо там скупка, либо там есть какой-то драйвер.

На этой неделе вышли сообщения о том, что долю Uniper в Юнипро может купить ГПБ/ГЭХ, а Энел Россию выкупит ГПБ/Лукойл.

Я не исключаю, что в конечном счете одна из этих компаний (или обе) достанется именно ИнтерРАО. ГПБ/Лукойл могут участвовать в сделках как посредник, который обладает необходимой валютой, с другой стороны, не находится под санкциями. И те, кто покупает сейчас ИнтерРАО, скорее всего знают об этом. А акции IRAO сейчас могут покупать инсайдеры, которые знают об этом.

ИнтерРАО несколько лет вела переговоры о покупке Юнипро и обладает всеми необходимыми денежными ресурсами для приобретений. Чистая прибыль ИнтерРАО за 21 год (97 млрд) в 2 раза выше EV компании (55 млрд руб), за счет того, что рынок дисконтирует факт наличия кэша на балансе в размере 317 млрд рублей. Любое приобретение активов да еще и с дисконтом в этом смысле и есть тот самый позитивный драйвер, который нужен для переоценки акций ИнтерРАО вверх.

С учетом того, что компания платит дивиденды (7,3%) и обладает солидной недооценкой, ее можно спокойно продолжать держать с перспективой раскрытия скрытой стоимости в будущем.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ты знаешь, у меня ощущение что ГПБ/лукойл может просто профинансировать валютные сделки, а активы потом уйдут в ИнтерРАО, уже за рубли..

Рынок походу в курсе этой темы, вот и покупают

Тимофей Мартынов, на лукойл не похоже, у них же есть энергоактивы свои.

Олег Кузьмичев, ты знаешь, у меня ощущение что ГПБ/лукойл может просто профинансировать валютные сделки, а активы потом уйдут в ИнтерРАО, уже за рубли..

Рынок походу в курсе этой темы, вот и покупают

Тимофей Мартынов, если купит Лукойл, никому он не продастИнтересно, на чем растем?

Явно кто-то что-то знает.

Просто так акции сейчас не растут

Насколько я понял, сейчас претендентов на Юнипро несколько, и не факт что именно ГЭХ заберет его себе.

Тимофей Мартынов, ставка 7% к концу года, просто дешёвый бизнес. Юнипро думаю все таки они себе заберут.

Олег Кузьмичев, ты знаешь, у меня ощущение что ГПБ/лукойл может просто профинансировать валютные сделки, а активы потом уйдут в ИнтерРАО, уже за рубли..

Рынок походу в курсе этой темы, вот и покупают

Тимофей Мартынов, ставка 7% к концу года, просто дешёвый бизнес. Юнипро думаю все таки они себе заберут.

Олег Кузьмичев, коммерсант какую-то чушь написал что за Юнипро типа с премией к рынку заплатят

я чето сильно сомневаюсь

и вообще не понимаю где они эту цифру взялиИнтересно, на чем растем?

Явно кто-то что-то знает.

Просто так акции сейчас не растут

Насколько я понял, сейчас претендентов на Юнипро несколько, и не факт что именно ГЭХ заберет его себе.

Тимофей Мартынов, ставка 7% к концу года, просто дешёвый бизнес. Юнипро думаю все таки они себе заберут.6 дней подряд кто-то подкупает бумагу

Тимофей Мартынов, Это не покупают, а продают просто дорого- Интересно, на чем растем?

Явно кто-то что-то знает.

Просто так акции сейчас не растут

Насколько я понял, сейчас претендентов на Юнипро несколько, и не факт что именно ГЭХ заберет его себе.

Интер РАО купит Юнипро? 🤔

Судя по тому как быстро закрыли дивидендный гэп кто-то, что-то знает😁

Друзья, как думаете, на сколько может пульнуть Интер РАО если это подтвердится?

Авто-репост. Читать в блоге >>>

Maxkurs, пульнуть может в несколько раз.

Причем как вверх, так и вниз :)- МИНЭНЕРГО ОЖИДАЕТ СОКРАЩЕНИЯ ЭКСПОРТА ЭЛЕКТРОЭНЕРГИИ ИЗ РФ В 2022 ГОДУ ДО 18 МЛРД КВТ.Ч — ШУЛЬГИНОВ — ПРАЙМ

- Интер РАО купит Юнипро? 🤔

Судя по тому как быстро закрыли дивидендный гэп кто-то, что-то знает😁

Друзья, как думаете, на сколько может пульнуть Интер РАО если это подтвердится?

Авто-репост. Читать в блоге >>> - пишет

t.me/xtxixty/1802

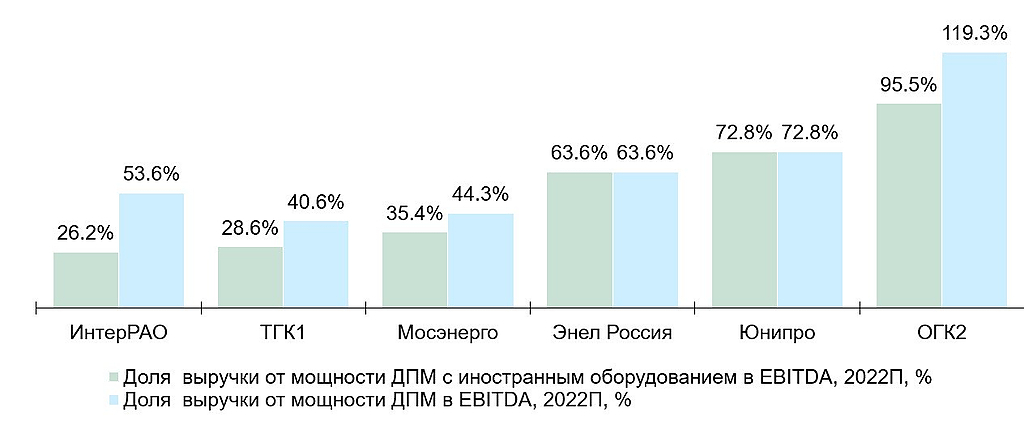

⚡️ Siemens не может поставить оборудование для Северного потока после капремонта, что это значит для электроэнергетики?

• Поставщики оборудования (Siemens, GE) уходят из РФ, но не разорвали сервисные контракты в генерации.

• Уже обсуждалась необходимость “беречь” иностранные ПГУ для зимы и сократить на 10% платеж за мощность при снижении загрузки.

• В энергосистеме 26 ГВт ПГУ, в основном, иностранных (11% мощности страны).

• Из почти 30ГВт ДПМ1 введено 15ГВт газовых ПГУ. 67% ДПМ1 – это мощности с иностранным оборудованием, а по оценкам Минэнерго, 60% газовых турбин в РФ иностранные.

• 26-95% EBITDA 2022 – выручка по мощности ДПМ с иностранными турбинами.

• При проблемах с сервисом больше пострадает $OGK2, меньше – $IRAO.

• Покупателю Юнипро стоит держать это в уме – при 73% EBITDA от иностранных мощностей долгосрочная устойчивость прибыли будет напрямую зависеть от возможности организовать необходимое техническое обслуживание в условиях запрета на поставки запчастей.

Ну чего, кто нибудь выкупит юнипрошку?

Надеюсь, это будет ИнтерРАО или Новатэк

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год