Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийтреба больше

— Интер РАО будет ориентироваться на дивиденды в 25% прибыли по МСФО, считает подход сбалансированным

— Интер РАО видит перспективы развития конкурсов модернизации ТЭС с использованием отечественных турбин

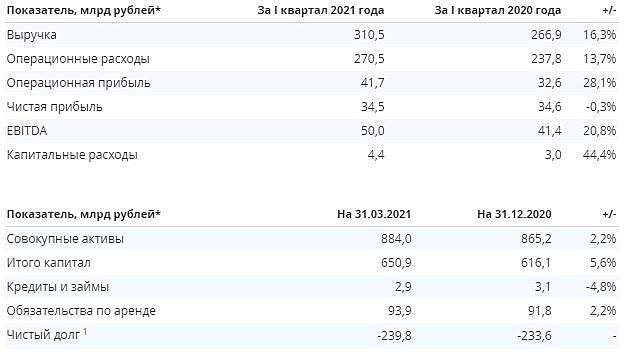

— ПАО «Интер РАО» (MOEX: IRAO) поделилась первыми оценками влияния на финансовые показатели приобретенных в мае 11 строительно-инжиниринговых компании и IT-компании «Сигма». В сумме они принесут 195 млрд руб. выручки в 2021-2023 гг.

— Капзатраты Интер РАО в 2021 г. составят 50 млрд рублей

— Чистая прибыль и EBITDA Интер РАО в 2021г могут превысить уровень 2019г

РОССИЯ-ЭНЕРГЕТИКА-ТУРБИНЫ-ИНТЕР/РАО

28.05.2021 14:39:03

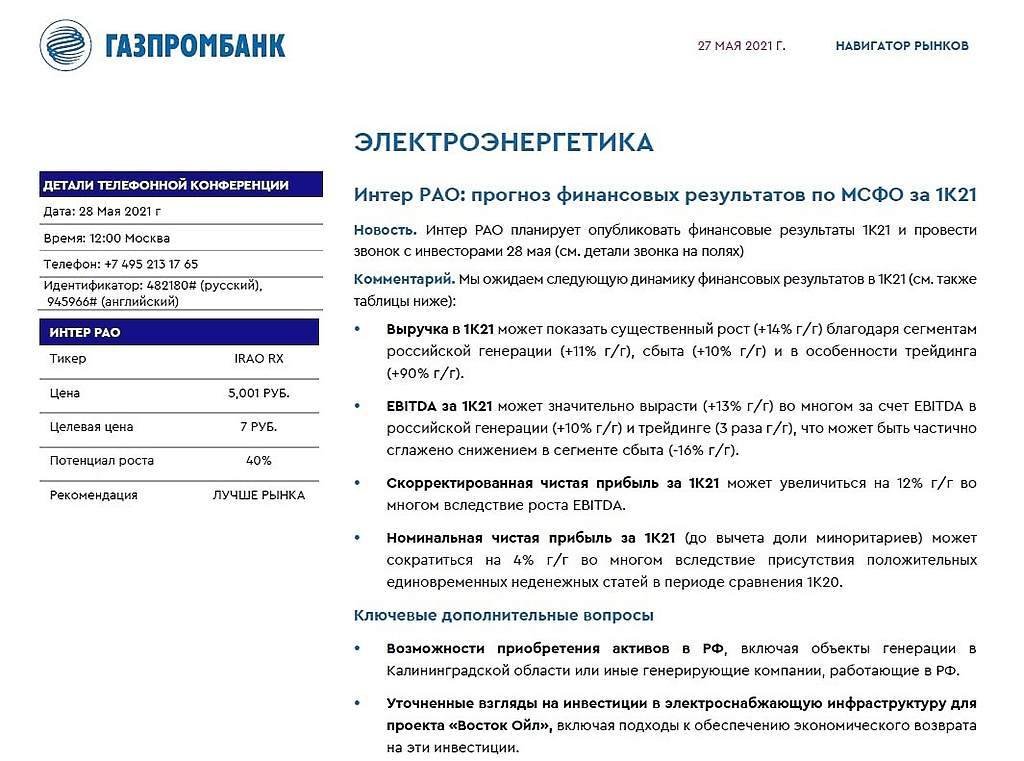

Интер РАО видит перспективы развития конкурсов модернизации ТЭС с использованием отечественных турбин

Москва. 28 мая. ИНТЕРФАКС — ПАО «Интер РАО» (MOEX: IRAO) видит потенциал развития конкурсов по модернизации ТЭС с использованием отечественных инновационных турбин, сказал в ходе телефонной конференции член правления компании Алексей Маслов.

«Мы видим существенный потенциал по развитию конкурса с использованием инновационных газовых турбин, и также активное обсуждение в настоящий момент на площадке правительства РФ по дальнейшему развитию данных инструментов происходит», — заметил он.

Маслов выразил уверенность, что инвестиции, которые компания осуществляет в рамках СП с GE, окупятся в рамках развития нормативно-правовой базы и развития рынка отечественных энергетических установок.

Победителями прошедшего в начале мая первого в России отбора проектов модернизации с использованием новых отечественных турбин стали три компании — ПАО «Интер РАО», «ОГК-2» (MOEX: OGKB) и «Т Плюс» (MOEX: VTGK).

«Интер РАО» выбрала в качестве поставщика оборудования «Силовые машины». «Т Плюс» также ведет переговоры с «Силмашем». Для «ОГК-2» оборудование поставит «ОДК».

Как сообщали ранее «Интерфаксу» в Минпромторге, работы по производству российских инновационных газовых турбин «Силовых машин» и ОДК идут по графику. Ссылаясь на информацию госкорпорации «Ростех,» замминистра промышленности и торговли РФ Михаил Иванов отмечал, что «производственные возможности ПАО „ОДК-Сатурн“ могут обеспечить изготовление с 2022 года по одной турбине (ГТД-110М — ИФ) в год». Ранее сообщалось, что с 2023 года предполагается ежегодный выпуск уже двух турбин ГТД-110М, к началу 2025 года — четырех.

В то же время «Интер РАО» ранее договорилась с General Electric о производстве турбин большой мощности по ее лицензии на базе совместного предприятия «Русские газовые турбины». Что касается ГЭХа, ранее сообщалось об интересе холдинга к локализации турбины совместно с Siemens.

РОССИЯ-ИНТЕР/РАО-РУСГИДРО-ТУРБИНЫ

28.05.2021 14:21:08

РусГидро может использовать турбины СП Интер РАО и GE в проектах модернизации ТЭС Д.Востока

Москва. 28 мая. ИНТЕРФАКС — ПАО «РусГидро» (MOEX: HYDR) и ПАО «Интер РАО» (MOEX: IRAO) ведут переговоры об использовании оборудования «Русских газовых турбин» (РГТ, СП «Интер РАО» и GE) в проектах модернизации ТЭС гидрогенерирующей компании на Дальнем Востоке.

Об обсуждениях с «РусГидро» упомянул в ходе телефонной конференции с аналитиками член правления «Интер РАО» Алексей Маслов, комментируя сроки начала поставок локализованных на «РГТ» турбин.

«В рамках проектирования объектов тепловой генерации, запланированных к строительству в ДФО, мы ведём переговоры с широким кругом поставщиков основного оборудования, в том числе с „РГТ“, — подтвердил „Интерфаксу“ представитель „РусГидро“.

Проект „РусГидро“ состоит из четырёх электростанций суммарной мощностью до 1,3 ГВт (Хабаровская ТЭЦ-4, Артёмовская ТЭЦ-2, Якутская ГРЭС-2, Владивостокская ТЭЦ-2). Предварительные капзатраты по ним составляют около 143 млрд руб., оценивал в середине мая министр энергетики Николай Шульгинов.

РГТ созданы в 2011 году, владеют площадкой в Рыбинске по сборке газовых турбин 6FA (около 80 МВт) по технологии GE. Производство запущено в 2014 году, мощность — до 14 турбин в год. До 2019 года „Интер РАО“ владело 25% предприятия, „ОДК“ — 25%, еще 50% принадлежало американской GE. Весной 2019 года „Интер РАО“ увеличило долю в РГТ до 50% за счет выкупа акций у „ОДК“.

В сентябре 2020 г. „Интер РАО“ увеличило долю в „Русских газовых турбинах“ (совместное предприятие с американской GE) с 50% до 50,99%. Стороны также подписали пакет соглашений, развивающих партнерство компаний, направленное на повышение уровня локализации в России производства и обслуживания газовых турбин большой мощности.

Москва. 28 мая. ИНТЕРФАКС — ПАО „Интер РАО“ (MOEX: IRAO) поделилась первыми оценками влияния на финансовые показатели приобретенных в мае 11 строительно-инжиниринговых компании и IT-компании „Сигма“. В сумме они принесут 195 млрд руб. выручки в 2021-2023 гг., следует из презентации „Интер РАО“.

Строительно-инжиниринговые компании в 2018-200 гг. выручили около 81 млрд руб., выручка „Сигмы“ составила 14 млрд руб., поделилась данными „Интер РАО“.

По плану „Интер РАО“, выручка первых в 2021-2022 гг. составит 170 млрд руб. при рентабельности по EBITDA около 15%, „Сигмы“ — 25 млрд руб. и 20%, соответственно.

»Это умеренно-консервативный сценарий. Из бизнес-плана он практически на 2/3 обеспечен уже существующей контрактацией. И оставшаяся часть — это те проекты, которые мы уже видим, и к обсуждению этих проектов со сторонними заказчиками уже подключилась команда «Интер РАО», — пояснил в ходе телефонной конференции с аналитиками член правления «Интер РАО» Алексей Маслов.

«Компании представляют для нас прямой большой интерес ввиду того, что „Интер РАО“ входит в новый инвестиционный цикл, который уже начался, первые вводы проектов в рамках программы модернизации мы должны осуществить в 2022 г. По ряду этих проектов уже работают эти инжиниринговые компании. Также он хорошо себя зарекомендовали на наших калининградских объектах», — отметил он.

Ранее в мае «Интер РАО» объявила о покупке 11 строительно-инжиниринговых компаний в сфере электроэнергетики и жилищно-коммунального хозяйства. В раскрытии были перечислены некоторые из них: ООО «ЭнергоСеть», ООО «НПК Химстройэнерго», ООО «Энергетическое строительство», ООО «ИК Энергия», а также компания в сфере информационных технологий — ООО «Сигма».

Общая сумма сделки составила 46,9 млрд руб.

Приобретенные компании выполняют функции генерального подрядчика при осуществлении проектирования, электромонтажных, строительных, ремонтных и пусконаладочных работ, проектируют и организуют установку автоматизированных систем контроля и учета электроэнергии (АСКУЭ), а также поставляют оборудование на крупные энергетические, электросетевые объекты, объекты водоснабжения и передачи тепловой энергии, описала «Интер РАО» деятельность приобретенных компаний.

В свою очередь «Сигма» оказывает комплексные услуги по цифровизации электроэнергетического сектора России, включая разработку, внедрение и поддержку аналитических, биллинговых и платежных систем, мобильных решений, продуктов и услуг для автоматизации электросетевых и энергосбытовых компаний.

«Интер РАО» — диверсифицированный энергохолдинг, в состав которого входят электростанции в России и за рубежом общей мощностью 31,1 ГВт. Компания также является оператором экспортно-импортных поставок.

Основной акционер «Интер РАО» — АО «Роснефтегаз» (27,63%), ПАО «ФСК ЕЭС» (MOEX: FEES) владеет 8,57% акций. На долю АО «Интер РАО Капитал» приходится 29,56%, еще 34,24% находятся в свободном обращении.

РОССИЯ-ИНТЕР/РАО-ДИВИДЕНДЫ-2

28.05.2021 13:58:33

Интер РАО будет ориентироваться на дивиденды в 25% прибыли по МСФО, считает подход сбалансированным

(добавлен текст после 2-го абзаца)

Москва. 28 мая. ИНТЕРФАКС — ПАО «Интер РАО» (MOEX: IRAO) будет ориентироваться на выплату дивидендов в размере 25% чистой прибыли по МСФО, считает этот подход сбалансированным, сказал в ходе телефонной конференции с аналитиками член правления компании Евгений Мирошниченко.

«Будем ориентироваться на 25%, других установок у нас нет», — сказал он.

«Считаем, что этот подход достаточно сбалансирован в тех условиях инвестиционного роста, в которых мы сейчас находимся», — добавил Мирошниченко.

Он также прокомментировал озвученную на днях идею замгендиректора «Интер РАО» Тамары Меребашвили по выплате дивидендов акциями.

«Наши коллеги из корпоративного центра очень активно работают по внешнему контуру нормативно-правовой базы. Сейчас по направлению корпоративному ряд коллег при взаимодействии с регулятором пишут нормативу по этим вопросам. Это все довольно непросто технически и нормативно», — рассказал топ-менеджер.

Непосредственно в ближайшее время «Интер РАО» таких действий не планирует осуществлять, заключил он.

«Перед менеджментом поставлена дивидендная политика, вы видите, как у нас начались различного рода приобретения, рост через M&A. Стратегией предусмотрено довольно активное реинвестирование вложенных средств», — объяснил МИрошниченко.

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Компания также является единственным российским оператором экспорта-импорта электроэнергии. Суммарная мощность электростанций «Интер РАО» на конец 2020 г. составляла 31,1 ГВт.

Основным акционером компании является «Роснефтегаз» (27,63%), ПАО «ФСК ЕЭС» (MOEX: FEES) принадлежит 8,57%. На долю «Интер РАО Капитал» приходится 29,56%, еще 34,24% находятся в свободном обращении.