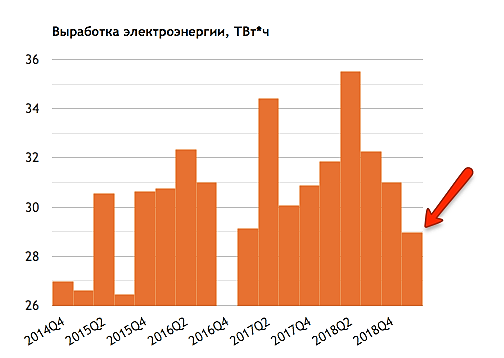

Результаты РусГидро за 2018 год не выглядят впечатляющими - Велес КапиталНачиная с 2017 г. «РусГидро» сильно изменилась. Из традиционной генерирующей компании она превратилась в сложную структуру с обязательствами по форвардным контрактам, дальневосточными субсидиями и постоянно меняющейся дивидендной политикой. На финансовые показатели компании влияет масштабная инвестиционная программа, обесценение основных средств, изменение регуляторики и дополнительные выпуски акций. Наша модель показывает, что позитива в этих изменениях для компании всё же больше. Мы повышаем нашу целевую цену с 0,51 руб. до 0,70 руб., а также рекомендацию — с ДЕРЖАТЬ до ПОКУПАТЬ.

Ключевые моменты финансовой отчетности и конференц-звонка. Результаты компании за 2018 г. не выглядят впечатляюще, несмотря на рост чистой прибыли в 28,5% до 31,8 млрд руб. Подобный рост предполагает дивидендную доходность на уровне 7,2%, что выше среднего по рынку, но не компенсирует инвесторам снижение котировок на протяжении двух лет подряд.

Важным моментом является переход на учет основных средств с модели переоценки на модель затрат. Такое изменение должно уменьшить объем обесценения в будущем. Пик капитальных затрат, ожидаемый в 2018 г., был перенесен на 2019 г. Также был объявлен будущий минимальный размер дивидендов за трехлетний период (будет рассмотрено в данном отчете ниже). Кроме того, удивили слабые результаты в розничном сегменте бизнеса, которые оказали негативное влияние на показатель чистой прибыли. И, наконец, ТЭС столкнулись со значительным ростом цен на уголь (на 8-12%).

читать дальше на смартлабе

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций