Кстати, а что там с форвардным контрактом, сейчас прочитал, «ключевая ставка ЦБ + 1%»

Получается, увеличени ставки ЦБ Гидре не на пользу.

Зачем они кредитную линию в Сбере взяли на 40 млрд, что такие бедные?

Сбер совсем охренел — 4% себе гребёт. Почему одна государственная компания наживается на другой госкомпании?

1.8. Дата наступления события (существенного факта), о котором составлено сообщение (если применимо) 30.04.2021

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его ценных бумаг: ПАО «РусГидро» заключило с ПАО «Сбербанк» Генеральное соглашение (далее – Договор). ПАО «Сбербанк» открывает ПАО «РусГидро» возобновляемую рамочную кредитную линию с лимитом задолженности 40 000 000 000,00 (Сорок миллиардов) рублей на срок 10 лет с даты заключения Договора.

Максимальный размер процентной ставки по кредитам, выдаваемым в рамках кредитной линии — Ключевая ставка Банка России, увеличенная на 4 процента годовых.

ZaPutinNet,

Господи.

Неужели так трудно догадаться? У компании есть див. политика. Вы все её знаете.

Для финансирования инвест. проектов есть три пути поиска источников: кредит, допка и ЧП.

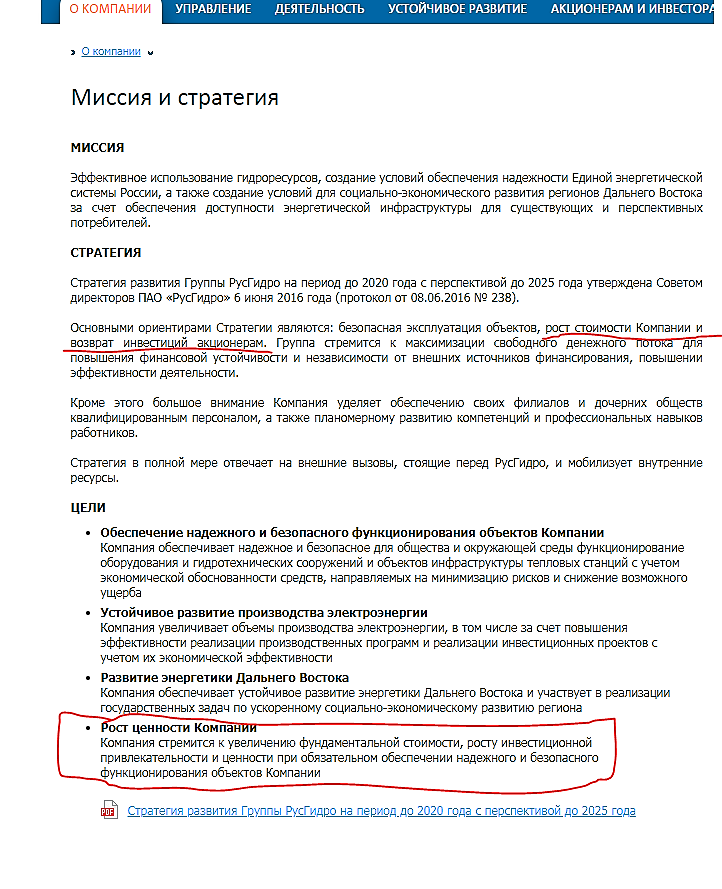

Очевидно, что компания пошла по пути наименьшего негативного влияния для акционерной стоимости.

Это лишний раз подчеркивает ценность акций компании.

Zlatozar,

акционерная стоимость в kpi менеджмента тут не входит.

Оно понятно. Тут номиналом не пахнет. Разве только что чисто биржевые спекуляции дадут цене выскочить на время за пределы номинальной стоимости.

РусГидро — это не бизнес.

Это холдинг, слепленный в силу исторических обстоятельств, а не ради бизнес-идеи и целей роста акционерной стоимости.

Это даже скорее министерство, главные задачи которого — это социальная ответственность, строительство новых мощностей согласно планам правительства (а не потребностям бизнеса) и содержание/эксплуатация существующих технологически и географически сильно диверсифицированных активов.

И.е. за что ни возьмись, можно найти как +, так и минусы. Но рост акционерной стоимости возможен только с ростом всей экономики. Причем вряд ли РусГидро будет обгонять индекс в этом случае:)

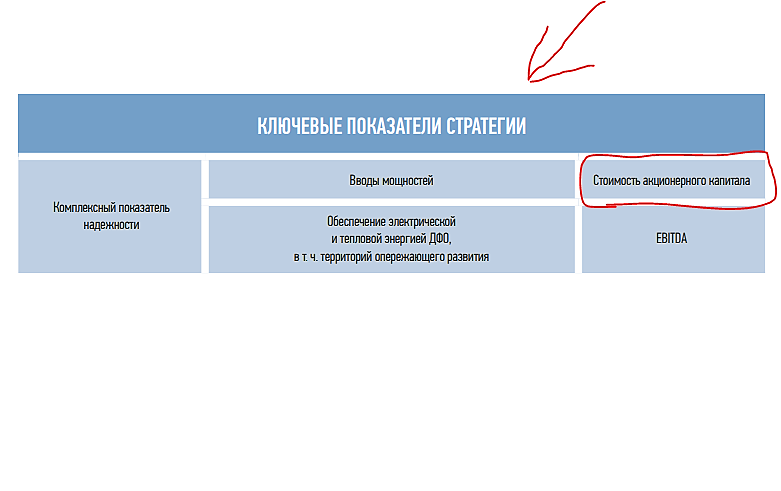

И поскольку, как и у всякого министерства, у гидры существует множество параметров оценки эффективности, которые можно преподнести с взаимоисключающими знаками, то я просто ориентируюсь на FCF.

Очень хороший показатель, чья динамика прекрасно коррелирует с левой стороной графика.

И безусловно будет продолжать навигировать график, пока само министерство не реорганизуется.

Но для нынешних холдеров это перспектива несёт большие риски

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций