Финаме

Финаме БКС Мир Инвестиций

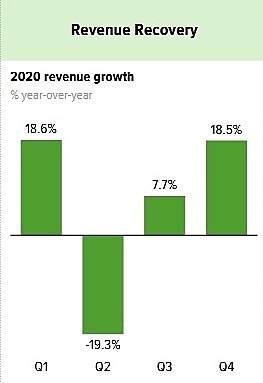

БКС Мир ИнвестицийВкратце, больше провальных кварталов, как 2кв2020 не видать нам! Прогноз выручки по итогам 2021 +37% или даже +42%! При том, что за 2020 всего лишь +6,3% 8,3 млрд руб.

Запоминаем рост выручки за 2020.

Смотрим отчетность 1 и 2кв 2021, именно от них будет зависеть рост котировок, ведь Совет директоров во 2кв рассмотрит выплату дивидендов за 2020, но при принятии решения будет основываться на динамике выручки, влиянии COVID-19 и других факторах. Хорош бы, например на свободный денежный поток, который за 4кв2020 рекордные 1,2 млрд руб.

Вырос чистый долг из-за покупки Зарплата.ру.

Выросли ключевые метрики рекрутингового бизнеса (от +9,2% по заявкам кандидатов до +24,9% по заявкам работодателей).

Снижение капекса год к году минус 41,4%, эксплуатационные расходы почти не растут. Денежные средства и их эквиваленты резко нарастили до 3,37 млрд руб

Прибыль на акцию разводненная 12 руб (а за 2019 9 руб). Казалось бы рост на 33,3%, но дивиденды будут маленькими, разве что тут же летом объявят полугодовые2021.

Интересная, амбициозная, но… котировки убежали сильно вперед.