| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 527,7 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 20,6 |

| P/S | 2,0 |

| P/BV | 3,3 |

| EV/EBITDA | 6,6 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

165.36₽ +2.15%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

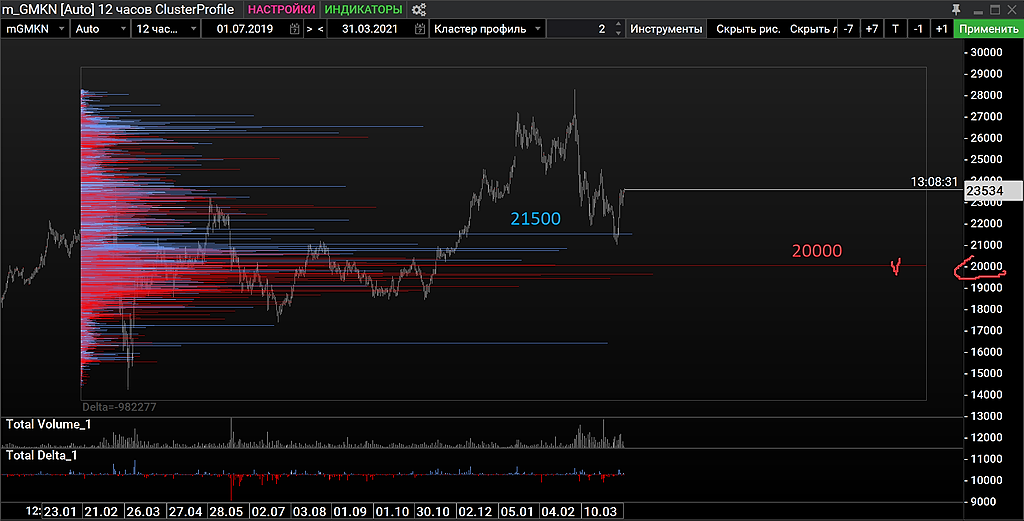

20 000 лотов на покупку ГМК

Кто-нибудь когда-нибудь видел такое:

20 000 лотов на покупку ГМК разбитые по 2, 3, 5 тысяч в диапазоне 23500 — 23550 ?

Кто-то куражится с таким баблищем?)

Авто-репост. Читать в блоге >>>

Ян Карлович, «плита Олейника»©

Васька куражится на секретном счете.

Да, а ВТБ сегодня видел? Тоже он!©

Kolya Marketolog,

Там другое, надо понимать)) ВТБ прошивает как нож сметану любые уровни, сколько бы там лотов на продажу не стояло)

Ян Карлович, там не на продажу, а на покупку стоит. Кто то очень аккуратно, без рывков и без создания ненужного ажиотажа начал закупаться большими обьемами, причем закупаться, когда ммвб в минусе. Делайте выводы.20 000 лотов на покупку ГМК

Кто-нибудь когда-нибудь видел такое:

20 000 лотов на покупку ГМК разбитые по 2, 3, 5 тысяч в диапазоне 23500 — 23550 ?

Кто-то куражится с таким баблищем?)

Авто-репост. Читать в блоге >>>

Ян Карлович, «плита Олейника»©

Васька куражится на секретном счете.

Да, а ВТБ сегодня видел? Тоже он!©

Kolya Marketolog,

Там другое, надо понимать)) ВТБ прошивает как нож сметану любые уровни, сколько бы там лотов на продажу не стояло)

20 000 лотов на покупку ГМК

Кто-нибудь когда-нибудь видел такое:

20 000 лотов на покупку ГМК разбитые по 2, 3, 5 тысяч в диапазоне 23500 — 23550 ?

Кто-то куражится с таким баблищем?)

Авто-репост. Читать в блоге >>>

Ян Карлович, «плита Олейника»©

Васька куражится на секретном счете.

Да, а ВТБ сегодня видел? Тоже он!©- 20 000 лотов на покупку ГМК

Кто-нибудь когда-нибудь видел такое:

20 000 лотов на покупку ГМК разбитые по 2, 3, 5 тысяч в диапазоне 23500 — 23550 ?

Кто-то куражится с таким баблищем?)

Авто-репост. Читать в блоге >>> - Каких только чудиков в нашей стране нет. Очередной борец за экологию решил, что тоже сможет как Росприроднадзор.

«Исковое Волеизъявление Человека Мужчины с именем Роман» в интересах «Генерального исполнителя имущества своего юридического лица «Бутылкин Роман Алексеевич»

о взыскании в пользу юридического лица «Бутылкин Роман Алексеевич» проживающего на территории города Норильска более 43 лет, причинивших непоправимый вред его здоровью и окружающей среде, компенсации материального ущерба и морального вреда в размере 3 000 000 руб.

Судья Арбитражного суда Красноярского края Варыгина приняла решение о возврате иска заявителю.  минутка объемного анализа… обычно тестируют красненькие объемы, тк там сидит лимитный покупатель… по логике еще не дошли внизу

минутка объемного анализа… обычно тестируют красненькие объемы, тк там сидит лимитный покупатель… по логике еще не дошли внизу

ну все петрушки смели на хаях бумажки, можно везти под 15 косарей на, слушая, глядя на отвесные падения ежедневные этого фантика, шансончик, с пивасиком, воблой и девахой полураздетой рядом…

сергей иванов, Мечтать не вредно!ну все петрушки смели на хаях бумажки, можно везти под 15 косарей на, слушая, глядя на отвесные падения ежедневные этого фантика, шансончик, с пивасиком, воблой и девахой полураздетой рядом…

сергей иванов, Что, шорт так разколбасил??))))

Виктор Ч., шортец для блатных ещё не начинался даже, скоро зальется… отвазелинит фраерков притаривших выше 20 косариков…Что день грядущий нам готовит?

Виктор Ч., Готовит, то о чём писал ранее, при пробое 23540

Gorik, пробойвыше23500-23600 — это уже тренд. А значит все зависит не от интерпретаций и интерполяций.

Виктор Ч., Для того, что описал ниже, требуется превышение этой цены хотя бы в нашем случае на 2 пипса, этого достаточно, а тренда пока не видно в верх, разве что на 5 минутках…Что день грядущий нам готовит?

Виктор Ч., Готовит, то о чём писал ранее, при пробое 23540 будет сформирована медвежья дивергенция возможно от 15 минуток до 2 часовиков, и уже имеющихся и в этом случае усилившихся медвежьих сигналов по RSI перекупленности, это значит рост сильный или большой при пробое исключаем.

Gorik, дневки.

- ну все петрушки смели на хаях бумажки, можно везти под 15 косарей на, слушая, глядя на отвесные падения ежедневные этого фантика, шансончик, с пивасиком, воблой и девахой полураздетой рядом…

Что день грядущий нам готовит?

Виктор Ч., Готовит, то о чём писал ранее, при пробое 23540 будет сформирована медвежья дивергенция возможно от 15 минуток до 2 часовиков, и уже имеющихся и в этом случае усилившихся медвежьих сигналов по RSI перекупленности, это значит рост сильный или большой при пробое исключаем.Что день грядущий нам готовит?

Виктор Ч.,

В этой бумаге все время чего то ждем.Теперь ждем:

1.15го апреля полностью фабрику запустят

2.В апреле, собрание акционеров — там окончательно все решат по дивам

3.В начале мая должны запустить рудник «Октябрьский».

4.В начале июня должны запустить рудник «Таймырский».

Все.Можно курить… долго.- пора уже залиться на 14 косарей на, что петушка теребить то епт, раздали на хаях и по понятиям соответственно опрокинули тарющую хаи ботву, поехав весело на уровни закупа блатных…

пишет

пишет

t.me/insider_market/1206

#GMKN #на_рынке_говорят

26 марта «Норникель» объявил, что его основные акционеры, «Интеррос», «Русал» и Crispian, достигли предварительного взаимного согласия (и предлагают Совету директоров) рассмотреть вопрос о выделении Быстринского месторождения в отдельный проект. Согласно предложению, вся доля «Норникеля» (50,01%) будет передана акционерам.

Дальнейшие шаги: в настоящее время руководство готовит план выделения компании для рассмотрения и утверждения Советом директоров. Эти шаги должны быть одобрены регулирующими органами и компаниями, в том числе во время Общим собранием акционеров «Норникеля».

Сроки: мажоритарные акционеры ожидают, что весь процесс займет около 2 лет и может быть завершен в первом квартале 2023 года. Также уже после завершения выделения, Быстринский проект может быть включен в листинг Московской фондовой биржи.

«Русал» уже заявил, что в случае выделения может продать свою 14% долю другому мажоритарному акционеру, «Интерросу», примерно за $570 млн.

Оценка: в следующей публикации посмотрим, как аналитики Goldman Sachs оценивают данный ход корпораций. Пока же отметим, что 12-месячная целевая цена установлена на уровне $42 за бумагу с рейтингом «Покупать».

Риски: основные риски для достижения price-target это:

▫️рост рубля выше ожиданий;

▫️снижение цен на сырьевые товары;

▫️более высокие затраты / капвложения;

▫️деструктивные приобретения / продажи активов;

▫️изменения в структуре акционеров с последующими изменениям в распределении денежных средств и стратегии развития.По ГМК не удалось превысить вчерашний хай, но это для снижения и не важно, хватает перекупленности и сформировавшееся двойной вершины на малых таймфреймах, для полной отработки которой снизимся, как минимум в диапазон цены 22112.

Gorik, я болею за вашу команду!!!(морально)

Русский, Что все шортисты?????)))

Виктор Ч., не, моя гамак покупай — я ж написал что за шортистов исключительно морально, поддерживаю, могу даже пестню спеть. ихними усилиями прирастем. «дивиденды могут снизится до 538 руб»

«дивиденды могут снизится до 538 руб»

2% годовых по текущим котировкам? Спасибо большое *картинка с кланяющимся пингвином.- В долгосрочной перспективе Норникель сохранит инвестиционную привлекательность - Промсвязьбанк

Менеджмент «Норникеля» предложил Совету директоров изменить дивидендную политику, а также представил долгосрочную инвестиционную программу. Участники рынка опасались принятия решения по снижению дивидендных выплат по итогам 2020 года, однако вопрос о минимизации дивидендов не обсуждался. В моменте считаем эту новость позитивной для бумаг НорНикеля. Однако если будет утверждена новая формула дивидендов, по нашей оценке, выплаты могут снизиться с 2223 руб./акцию (совокупный дивиденд по итогам 2020 г.) до 358-538 руб./акцию в 2021 г.

29 марта Совет директоров НорНикеля обсудил новую дивидендную политику, а также инвестиционную стратегию компании на ближайшие 10 лет.

Менеджмент ГМК предложил Совету директоров изменить дивидендную формулу и направлять на дивиденды 50-75% свободного денежного потока. В соответствии с текущим акционерным соглашением, действие которого заканчивается в 2023 г., НорНикель направляет на годовые дивиденды 60% EBITDA при коэффициенте долг/EBITDA ниже 1,8х. В случае если долговая нагрузка превышает 2,2х, то на выплаты должно идти 30% прибыли до вычета налога, расходов по процентам и амортизации, но не менее 1 млрд долл. Согласно этой формуле, НорНикель может направить на итоговые дивиденды за 2020 г. 3,5 млрд долл. (без учета промежуточных выплат прошлого года в размере 1,2 млрд долл.) или около 1600 руб. на акцию.

Если сделать допущение, что с 2021 г. НорНикель перейдет к дивидендным выплатам по новой схеме (50-75% свободного денежного потока), то в таком случае акционеры смогут рассчитывать на выплаты 358-538 на акцию. Это будет обусловлено ожидаемым снижением свободного денежного потока компании.

По нашей оценке, в 2021 г. FCF компании сократится с 6,6 млрд долл. до 1,5 млрд долл. вследствие фактической компенсации ущерба из-за разлива топлива в Норильском промышленном районе, аварии на Октябрьском и Таймырском рудниках, а также из-за роста инвестиционных расходов с 1,8 млрд долл. до 3-3,4 млрд долл.

Тем не менее, отметим, что второй крупнейший акционер НорНикеля РУСАЛ, владеющий блокирующим пакетом акций (27,8%), ранее выступал против пересмотра акционерного соглашения, т.к. дивидендные выплаты помогают компании обслуживать долг и являются существенной частью нормализованной чистой прибыли. Соответственно, без его одобрения изменение дивидендной политики невозможно.

По нашему мнению, отсутствие информации о снижении дивидендных выплат компании за 2020 г. — позитивный момент. Вместе с тем, мы отмечаем риски существенного снижения дивидендов в 2021 г. в случае утверждения новой формулы расчета. При этом мы ожидаем восстановления свободного денежного потока в 2022 г. и полагаем, что в долгосрочной перспективе компания сохранит инвестиционную привлекательность. Мы подтверждаем нашу рекомендацию «покупать» с целевой ценой 27214 за акцию.

Рябушкин Евгений

«Промсвязьбанк»

Авто-репост. Читать в блоге >>> По ГМК не удалось превысить вчерашний хай, но это для снижения и не важно, хватает перекупленности и сформировавшееся двойной вершины на малых таймфреймах, для полной отработки которой снизимся, как минимум в диапазон цены 22112.

Gorik, я болею за вашу команду!!!(морально)

Русский, Что все шортисты?????)))

Виктор Ч., В этом диапазоне мы будем болтаться до определения финальных дивидендов.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: