Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПричем тут никель и Норникель?Они меди даже больше чем никеля делают. Никель это пена с супа. На выброс.

Центурио́н, bf.arsagera.ru/files/BF2/20190227gmkn01.jpg никель=медь и меньше палладия.

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 049,6 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 16,7 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Причем тут никель и Норникель?Они меди даже больше чем никеля делают. Никель это пена с супа. На выброс.

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

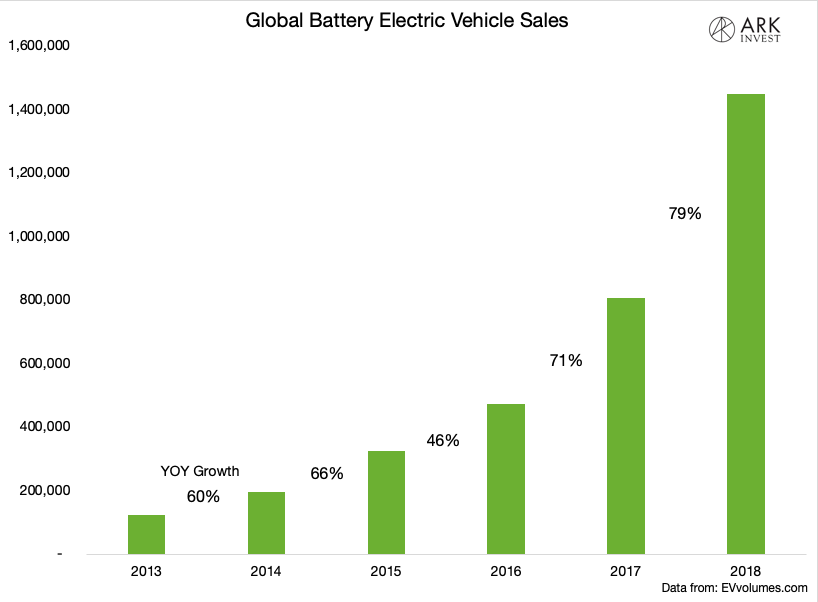

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey Asian, повторю: А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года? Вы не думаете что тренд цены никеля все равно падающий?

Sergey_Sergeevich,

В обычных машинах килограмм 15-20 для сплавов. В электро есть и корпус и батарея (60 кг никеля)

Что не так с графиком? Там был рост цен на фоне роста спроса на сталь

Sergey Asian, там падение, зигзагообразное, с 30 тыс до 10 тыс долларов за тонну. И это плюс инфляция процентом 30-40% за это время, долларовой конечно. То есть реальная цена снизилась раз в пять и тренд продолжается.

То есть масса никеля в электромобиле — масса никиля в обычном автомобиле = 60 кг? Ну тогда ок. Подтолкнет ли только это к росту цены?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey Asian, повторю: А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года? Вы не думаете что тренд цены никеля все равно падающий?

Sergey_Sergeevich, в обычных машинах палладий в катализаторах. Как Вам график цены палладия? Как Вам разнообразие конкурентов в мире?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey Asian, повторю: А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года? Вы не думаете что тренд цены никеля все равно падающий?

Sergey_Sergeevich,

В обычных машинах килограмм 15-20 для сплавов. В электро есть и корпус и батарея (60 кг никеля)

Что не так с графиком? Там был рост цен на фоне роста спроса на сталь

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey Asian, повторю: А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года? Вы не думаете что тренд цены никеля все равно падающий?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey Asian, повторю: А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года? Вы не думаете что тренд цены никеля все равно падающий?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich,

В 2018 году доля была примерно такая. Прибавьте рост и будет уже под 5% сейчас.

Поймите, что электромобили это принципиально для Китая, это вопрос его выживания и лидерства.

Посмотрите на то же производство стали за последнии лет 20. Сейчас Китай это 50% рынка и производства в мире. Как и почему оно так вышло? Откуда поставка руды ?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey Asian, то есть сейчас доля электромобилей на рынке никеля примерно 3,5%. А сколько никеля в не электромобилях? Как Вам график цены никеля с 2008 года?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Sergey_Sergeevich,

Каждая электромашина это плюс 60 кг потребления никеля, и плюс медь.

Сейчас рынок Никеля 2,3 млн тонн. Будет серьёзно больше. Быстро производимо не нарастить.

Посмотрите Tesla shareholding meeting, одет Маск говорит что они думают пойти в mining, это про никель прежде всего.

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Sergey Asian, и какая связь? в процентах? Ну например: увеличение производства электромобилей на 100 % увеличивает потребление продукции Норникеля на 1%, или что то в этом роде.

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Sergey_Sergeevich, шортить Норникель до второй отсечки чистое безумие. ИМХО.

Shmikl, если и шортить, то только фьюч, а там пох на отсечки. Если я правильно понял, только думаю о возможности применении этого инструмента.

Sergey_Sergeevich, я имел в виду, что ближайшие полгода акции падать не будут. Но Вы шортите. Через полгода увидим, кто из нас ошибся.

Shmikl, а кто говорит про пол года, дальний фьюч 03.20. Я бы если и брал, то что-то с прицелом на 21 год. Неликвидно у нас только все это.

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Sergey_Sergeevich,

Скорость роста продаж электромобилей растёт каждый год.

Вам затратит этого аргумента ?

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Sergey_Sergeevich, шортить Норникель до второй отсечки чистое безумие. ИМХО.

Shmikl, если и шортить, то только фьюч, а там пох на отсечки. Если я правильно понял, только думаю о возможности применении этого инструмента.

Sergey_Sergeevich, я имел в виду, что ближайшие полгода акции падать не будут. Но Вы шортите. Через полгода увидим, кто из нас ошибся.

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Сципион, Я не понимаю за счет чего они смогут поддерживать такие высокие дивиденды, и отчетливо осознаю высокую, имхо, вероятность их снижения.

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Sergey_Sergeevich, шортить Норникель до второй отсечки чистое безумие. ИМХО.

Shmikl, если и шортить, то только фьюч, а там пох на отсечки. Если я правильно понял, только думаю о возможности применении этого инструмента.

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Sergey_Sergeevich, шортить Норникель до второй отсечки чистое безумие. ИМХО.

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

Sergey_Sergeevich, я бы не был столь категоричен. В задаче непонятны вводные — первая — период времени, за ней пойдут динамика курса рубля к доллару, динамика изменения цен на металлы уровень, на котором потя будет докупать акции. Пока что я вижу норникель — это чисто дивидендная история со всеми вытекающими. Дивполитика пока понятная.

Sergey_Sergeevich, .не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

И, повторяю, это не значит, что это не произойдет. И это не прогноз, а оценка риска — вероятности наступления неблагоприятного события.

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Могу только поздравить! Но по текущим ценам, я оцениваю вероятность сложиться в 2 раза выше, чем вырасти в 1,5 раза.

не согласен. Это говорит о том, что ваш прогноз ранее в таком виде вообще никогда не реализовывался. Ну 2008 год разговор отдельный все же, при таком кризисе другие расклады. Ждать, не ждать, выбор каждый сам сделает, но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держуSupric,

но у меня по норке с учетом входа и дивидендов уже цена почти в 2 раза ниже чем текущая, при том что всего год с небольшим держу.

Кекс Пекс, высокий риск снижения цены акции в 2-3 раза при малейшем ухудшении конъюнктуры рынка цветных металлов.

Sergey_Sergeevich, в 4 раза снижение было лишь в 2008 году. Больше не видел ни одного снижения хотя бы в 2 раза за всю историю.

Supric, Это ни о чем не говорит. Это не означает что этого не будет. Если на горизонте 5 лет есть высокая вероятность, что цены сложатся в 4 раза (как в 2008), не стоит ли подождать этого события в других активах? и закупиться по дешевке?

Sergey_Sergeevich, а какие активы не снизились в 2008?

Shmikl, снизились и снизились в 4 раза для Вас идентично?

Sergey_Sergeevich, удачи с «другими активами». Чтоб они в следующий раз снизились меньше Норникеля.

Shmikl, спасибо, но норникель может и без следующего раза ухнуть, в этом повышенный риск.

Sergey_Sergeevich, рухнуть может всё, что угодно. Лично я не вижу повышенного риска в норке. Пока, по крайней мере.

Shmikl, Может, у Норки риск я вижу: нераспределенная прибыль ниже прибыли за 2018 год = отсутствие резервов; пейаут за последний год 132% + прибыль, в том числе, за счет взлетевших цен на палладий, в связи с чем норка планирует увеличить его добычу в 4 раза (и другие мировые производители, думаю, не отстают, что собьет цены) = высокий риск снижения див. доходности = снижение котировок. Думаю есть смысл шортить. Можно продать долларовые фьючерсы на норку на московской бирже?

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

{kind=link}