Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

факт такой :

выручка 13 563

Валовая прибыль 8 370

опер. прибыль 7 036

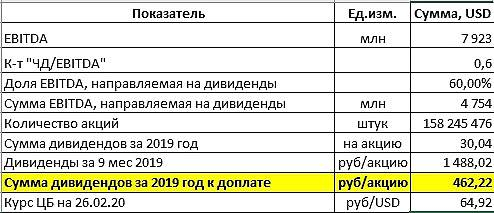

EBITDA 7 923

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 145,3 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

140.34₽ -0.1%

-

итак прогноз результатов за 2019 год. в млн. долл. сша :

выручка — 12 824 млн.

валовая прибыль — 7 655 млн.

опер. прибыль — 6 667 млн.

EBITDA — 7 566 млн.

Роман Ранний, прогноз был такой ГМК Норникель- Дивидендая история

ГМК Норникель- Дивидендая история

smart-lab.ru/uploads/images/05/04/57/2020/02/26/1cd900.png

- ГМК Норникель – рсбу/ мсфо

158 245 476 акций

www.nornickel.ru/investors/shareholders/listing/

Free-float 38%

Капитализация на 26.0-2.2020г: 3,459.25 трлн руб

Общий долг 31.12.2016г: 734,129 млрд руб/ мсфо 765,737 млрд руб

Общий долг 31.12.2017г: 642,821 млрд руб/ мсфо 689,998 млрд руб

Общий долг 31.12.2018г: 815,649 млрд руб/ мсфо 817,972 млрд руб

Общий долг 31.12.2019г: ______ млрд руб/ мсфо 940,124 млрд руб

Выручка 2017г: 455,921 млрд руб/ мсфо 536,753 млрд руб

Выручка 1 кв 2018г: 121,120 млрд руб

Выручка 6 мес 2018г: 280,551 млрд руб/ мсфо 345,250 млрд руб

Выручка 9 мес 2018г: 447,568 млрд руб

Выручка 2018г: 609,062 млрд руб/ мсфо 728,915 млрд руб

Выручка 1 кв 2019г: 171,870 млрд руб

Выручка 6 мес 2019г: 397,190 млрд руб/ мсфо 411,178 млрд руб

Выручка 9 мес 2019г: 636,397 млрд руб

Выручка 2019г: ______ млрд руб/ мсфо 877,769 млрд руб

Прибыль от курсовой разницы – мсфо 2017г: 9,857 млрд руб

Убыток от курсовой разницы – мсфо 2018г: 66,403 млрд руб

Прибыль от курсовой разницы – мсфо 2019г: 45,485 млрд руб

Прибыль 2017г: 130,039 млрд руб/ Прибыль мсфо 127,366 млрд руб

Прибыль 1 кв 2018г: 48,801 млрд руб

Прибыль 6 мес 2018г: 89,328 млрд руб/ Прибыль мсфо 96,620 млрд руб

Прибыль 9 мес 2018г: 146,382 млрд руб

Прибыль 2018г: 164,956 млрд руб/ Прибыль мсфо 187,775 млрд руб

Прибыль 1 кв 2019г: 93,870 млрд руб

Прибыль 6 мес 2019г: 201,856 млрд руб/ Прибыль мсфо 196,190 млрд руб

Прибыль 9 мес 2019г: 389,503 млрд руб

Прибыль 2019г: _______ млрд руб/ Прибыль мсфо 387,580 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=564&type=4

www.nornickel.ru/investors/disclosure/financials/#2019

Норникель - в 2019 году увеличил чистую прибыль по МСФО на 95%, до $5,966 млрд

Норникель - в 2019 году увеличил чистую прибыль по МСФО на 95%, до $5,966 млрдПАО «ГМК «Норильский никель» объявляет аудированные консолидированные финансовые результаты по МСФО за 2019 год.

- Консолидированная выручка увеличилась на 16% год-к-году, составив 13,6 млрд долл. США, за счет увеличения объемов производства всех ключевых металлов и роста цены на палладий и никель;

- Показатель EBITDA увеличился на 27% год-к-году до 7,9 млрд долл. США благодаря росту выручки, а также жесткому контролю за операционными расходами. Рентабельность EBITDA составила 58%. Негативное влияние на EBITDA оказали резервы в размере 190 млн долл. США, начисленные под закрытие отдельных металлургических мощностей на Кольском полуострове;

- Показатель EBITDA Быстринского ГОКа, запущенного в сентябре 2019 года в полную промышленную эксплуатацию, составил 349 млн долл. США;

- Объем капитальных вложений снизился на 15% до 1,3 млрд долл. США вследствие завершения в 2018 году ряда крупных инвестиционных проектов;

- Компания приняла инвестиционные решения о реализации таких стратегических проектов, как расширение Талнахской обогатительной фабрики (ТОФ-3) и развитие «Южного Кластера», а также оптимизировала конфигурацию комплексной экологической программы, приступив к активной фазе их реализации в первом полугодии 2020 года;

- Чистый оборотный капитал составил 1,0 млрд долл. США, что соответствуют среднесрочным целевым уровням;

- Свободный денежный поток составил 4,9 млрд долл. США, практически не изменившись относительно 2018 года;

- Соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2019 года снизилось до 0,9x;

- Благодаря мероприятиям по оптимизации долгового портфеля денежные выплаты по процентам сократились на 17% год-к-году до 460 млн долл. США;

релиз

Авто-репост. Читать в блоге >>>Что с ГМК Норникль творится?

Кто его держит? Почему он не падает?

Никель, палладий скорректировались.

До экспирации месяц еще.

У кого есть догадки?

Авто-репост. Читать в блоге >>>

treider, палладий на хаях!

Прикол в том, что контракты долгосрочные. И если сейчас они могут отчитаться хорошо то в ближайшем будущем если спрос на авто в самом мощном потребителе — китае упал в феврале на порядка 90% и автозаводы останавливаются из-за нехватки запчастей или им просто некуда столько продавать… Какой будет спрос на тот же палладий? Его могут разогреть хоть до небес но кто его будет покупать? спекулянты сами у себя строить пирамиду из плеч. Как правило долго это не может продолжаться.

E C, погуглите историю братьев Хант на рынке серебра. Они дули пузырь 7 лет. И сдут он был, кстати, совсем нерыночными методами. Ну а потом — жизнь на месте не стоит — серебро в основном использовалось в пленочной фотографии. Мир перешел на цифровую и все, аллес. У палладия, к сожалению, та же слабость — основные объемы идут в производство катализаторов для авто. Опять же это один их платиноидов — его в ряде случаев можно заменить на платину. Пока на этом рынке надули пузырину и он еще может дуться долго попутно прихоранивая торопыг-шортунов. Но финал предсказуем. Палладий, платина ГМК Норильский никель двадцать лет прошло и вот опять.

Палладий, платина ГМК Норильский никель двадцать лет прошло и вот опять.В последнее время цены на палладий бьют рекорды. Такое уже было двадцать лет назад:

Конкуренция между платиной и палладием 1997 – 2003 годов.

Массовое производство платиновых автокатализаторов, снижающих токсичность автомобильного выхлопа, началось в 1970-х годах, и в настоящее время ими оснащены около 90 % автомобилей. Хотя появление автокатализаторов стало важнейшим технологическим прорывом, оно не оказало заметного влияния на цены – доминирующим фактором была привязка цен на платину к ценам на золото. Высокая стоимость платины стимулировала исследования возможных заменителей, в первую очередь, палладия – металла со схожими свойствами, но гораздо более дешевого. Однако долгое время применение палладия в автокатализаторах было незначительным. Ситуация изменилась к началу 1990-х годов, когда были преодолены технологические трудности с применением палладия в автокатализаторах. Первый бесплатиновый автокатализатор представлен компанией Ford в 1988 году. Это позволило палладию стать полноценным конкурентом платины в основной сфере применения платиновых металлов. В 1990-х годах палладий быстро вытеснял платину из данной отрасли. Если в 1990 году при производстве автокатализаторов было использовано платины почти в шесть раз больше, чем палладия, то с 1995 года палладий стал преобладать, а в 1999 году соотношение стало 4 к 1 в пользу палладия. «Десятилетие палладия» (1990 – 1999 гг.) совпало с периодом широкого распространения автокатализаторов во всем мире. Соответствующее увеличение спроса на платиновые металлы со стороны автомобильной промышленности почти целиком покрывалось за счет палладия, при относительно стабильных объемах применения платины. В физическом измерении использование МПГ в автокатализаторах за 10 лет увеличилось почти в 4 раза, а палладия – в 25 раз!

Авто-репост. Читать в блоге >>>- Норникель представит сильную отчетность - Альфа-Банк

«Норильский никель» завтра представит финансовые результаты за 4К19 по МСФО и проведет телефонную конференцию.

Мы ожидаем, что компания представит сильную отчетность на фоне роста средних цен реализации на никель и палладий.

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Цены на никель находились на относительно высоких уровнях в связи с запретом на экспорт никеля из Идонезии в 2П19, тогда как цены на палладий подскочили на фоне роста дефицита на рынке палладия. По нашему прогнозу, EBITDA превысит уровень $8 млрд, что должно отразиться дивидендных выплатах.

Согласно нашему прогнозу, финальные дивиденды составят примерно $1,2 млрд, или около $8 на акцию, что в сочетании с ранее объявленными $3,6 млрд составит 9% дивидендной доходности по году. Цены на акции «Норникеля» подскочили на 47% в 2П19 и на 67% с июня 2019 г.

Мы прогнозируем дальнейший рост котировок на фоне переоценки компании по мультипликаторам компаний производителей металлов платиновой группы. Дефицит на глобальном рынке палладия превысил 1 млн унций в 2019 г., что эквивалентно примерно 10% годового потребления.

Авто-репост. Читать в блоге >>>  Прогноз результатов «Норникеля» за IV квартал по МСФО: чистая прибыль составила $3 млрд, — Борис Красноженов, директор отдела аналитических исследований Альфа-банка

Прогноз результатов «Норникеля» за IV квартал по МСФО: чистая прибыль составила $3 млрд, — Борис Красноженов, директор отдела аналитических исследований Альфа-банка

Норильский никель (MNOD: LI; ВЫШЕ РЫНКА; РЦ $39,2/акцию) завтра представит финансовые результаты за 4К19 по МСФО и проведет телефонную конференцию.

Мы ожидаем, что компания представит сильную отчетность на фоне роста средних цен реализации на никель и палладий. Цены на никель находились на относительно высоких уровнях в связи с запретом на экспорт никеля из Индонезии в 2П19, тогда как цены на палладий подскочили на фоне роста дефицита на рынке палладия.

По нашему прогнозу, EBITDA превысит уровень $8 млрд, что должно отразиться на дивидендных выплатах. Согласно нашему прогнозу, финальные дивиденды составят примерно $1,2 млрд, или около $8 на акцию, что в сочетании с ранее объявленными $3,6 млрд составит 9% дивидендной доходности по году.

Цены на акции Норникеля подскочили на 47% в 2П19 и на 67% с июня 2019 г. Мы прогнозируем дальнейший рост котировок на фоне переоценки компании по мультипликаторам компаний производителей металлов платиновой группы.

Дефицит на глобальном рынке палладия превысил 1 млн унций в 2019 г., что эквивалентно примерно 10% годового потребления. Между тем, объемы палладия, которые используются в производстве каталитических конвертеров, выросли на 14% в среднем в 2019. Цены на палладий пробили отметку $2 800/унцию на прошлой неделе. Мы полагаем, что палладий должен торговаться на уровне примерно $2 400-2 800/унцию в ближайшие месяцы, при этом мы не исключаем и дальнейшего повышения цен. Норильский никель — единственный производитель среди крупных диверсифицированных горнодобывающих компаний, располагающий весьма внушительным портфелем проектов по добыче металлов платиновой группы. Объем металла в палладиевом фонде оценивается в около 1 млн унций, что незначительно меняет ситуацию с дефицитом.

Основные прогнозные показатели мы приводим ниже:

-- По нашему прогнозу, выручка составит более $7 млрд.

-- По нашему прогнозу, EBITDA вырастет на 18% п/п до $4,3 млрд на фоне повышения средних цен реализации и увеличения объемов производства никеля.

-- Чистую прибыль без учета разовых статей мы оцениваем на уровне $2 998 млн

-- При капиталовложениях на уровне примерно $1 млрд и умеренном высвобождении оборотного капитала, СДП, по нашей оценке, составит $ 2,5 млрд.- Прикол в том, что контракты долгосрочные. И если сейчас они могут отчитаться хорошо то в ближайшем будущем если спрос на авто в самом мощном потребителе — китае упал в феврале на порядка 90% и автозаводы останавливаются из-за нехватки запчастей или им просто некуда столько продавать… Какой будет спрос на тот же палладий? Его могут разогреть хоть до небес но кто его будет покупать? спекулянты сами у себя строить пирамиду из плеч. Как правило долго это не может продолжаться.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера:

{kind=link}