Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПАО «ГМК „Норильский никель“

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

31.01.2020 16:24

2. Дата проведения заседания совета директоров эмитента: 06.02.2020.

3. Повестка дня заседания совета директоров эмитента:

1. О сделке Компании с ООО „СТЭП“ (заключение договора строительного подряда).

e-disclosure.ru/portal/event.aspx?EventId=TWKVHbwV3EaKOaZwQJQ2ng-B-B

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 807,8 млрд |

| Выручка | 1 166,2 млрд |

| EBITDA | 481,8 млрд |

| Прибыль | 122,4 млрд |

| Дивиденд ао | – |

| P/E | 14,8 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| 04/08 Публикация МСФО отчетности за 1П 2025 г. | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

118.26₽ +0.02%

-

- ГМК «Норильский никель - Производственные результаты за 4 кв и полный 2019г

ПРЕСС-РЕЛИЗ

31 января 2020 годаМосква — ПАО «ГМК «Норильский никель», крупнейший мировой производитель палладия и высокосортного никеля, а также крупный производитель платины и меди, объявляет предварительные производственные результаты за четвертый квартал и полный 2019 год, а также производственный прогноз на 2020 год.

www.nornickel.ru/upload/iblock/374/Press_release_FY2019_RUS_Final_FULL.pdf

Авто-репост. Читать в блоге >>>  Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

Авто-репост. Читать в блоге >>>- ПРЕСС-РЕЛИЗ

31 января 2020 года

Москва — ПАО «ГМК «Норильский никель», крупнейший мировой производитель палладия и высокосортного никеля, а также крупный производитель платины и меди, объявляет предварительные производственные результаты за четвертый квартал и полный 2019 год, а также производственный прогноз на 2020 год.

www.nornickel.ru/upload/iblock/374/Press_release_FY2019_RUS_Final_FULL.pdf

у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

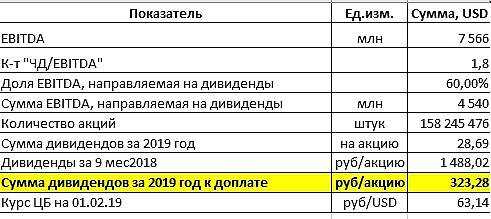

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

Роман Ранний, в прошлом году долг/ебитда равнялся 1.88 (по отчету) и следовательно по соглашению дивы были не 60%

Зимин Александр,

www.nornickel.ru/news-and-media/press-releases-and-news/nornikel-obyavlyaet-finansovye-rezultaty-po-msfo-za-2018-god/

КЛЮЧЕВЫЕ ФАКТЫ 2018 ГОДА

Соотношение чистого долга к показателю EBITDA по состоянию на конец 2018 снизилось до 1,1x;

EBITDA можно считать по разному но платит Норникель из своих расчётов

Роман Ранний, прошу прощения, это я попутал и рек про 2017 год :)

у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

Роман Ранний, в любом случае спасибо за расчеты :)

Зимин Александр, не так долго осталось до отчёта, можно будет сверить!- Вот кстати Тимофей рассказал почему у меня меньше чем у ВТБ капитала получилось.

ГМК Норникель продал палладий из резервов, теперь даже и не знаю стоит повышать оценку или нет.

Думаю оставить, кто что думает? у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

Роман Ранний, в прошлом году долг/ебитда равнялся 1.88 (по отчету) и следовательно по соглашению дивы были не 60%

Зимин Александр,

www.nornickel.ru/news-and-media/press-releases-and-news/nornikel-obyavlyaet-finansovye-rezultaty-po-msfo-za-2018-god/

КЛЮЧЕВЫЕ ФАКТЫ 2018 ГОДА

Соотношение чистого долга к показателю EBITDA по состоянию на конец 2018 снизилось до 1,1x;

EBITDA можно считать по разному но платит Норникель из своих расчётову меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

Роман Ранний, в любом случае спасибо за расчеты :)у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

Роман Ранний, в прошлом году долг/ебитда равнялся 1.88 (по отчету) и следовательно по соглашению дивы были не 60%у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88

Зимин Александр, в данном случая посчитана EBITDA вручную = опер. прибыль + амортизация + убыток от обесцен. нефин. активов.

Но вы можете просто посчитать дивиденд в долларах если хотите.

за 2018 год EBITDA 6231 млн. долл., дивиденды 23.7 дол., это чётко 60% от EBITDA

у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.

Роман Ранний, в прошлом году было 54% и к-т 1,88у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

Зимин Александр, для расчёта я взял EBITDA в рублях 481 174 млн.

Для расчёта дивидендов использую рубли, это связано с разницей курсов за 6 мес. и за 12 мес.

Сначала делаю прогноз в долларах за 2 полугодие. Потом перевожу в рубли по курсу на 31 декабря и объединяю с 1 полугодием.

Потом уже считаю дивиденды в рублях. Это из расчёта 64% от EBITDA. В прошлом году так же заплатили.у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Роман Ранний, при каком курсе? У меня при 63,14 получилось всего 323,28

- у меня получилось не так оптимистично как у ВТБ капитала.

Дивиденды за весь 2019 год 1950 руб. При условии что долг/EBITDA не выше 1.8.

1488 уже выплатили значит осталось 462 руб.

При цене 20670 див. дох. чистыми за 4. кв = 1.94%

Вышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

Роман Ранний, удачи! Поделитесь потом с нами?

Зимин Александр, это и собираюсь сделать

Роман Ранний, но все равно непонятно, как Вы из выручки всякие прибыля получите :) А чтобы дивы прикинуть, еще и долг нужен

Зимин Александр, Есть операционная рентабельность, валовая рентабельность и т.д. А дальше вы уже сами смотрите взять среднюю за несколько лет, или взять за прошлый год или за полугодие. Нужны отчёты за несколько лет. У меня так)

А чтобы дивы прикинуть, еще и долг нужен

за 6м. долга/EBITDA был 1,38, я надеюсь что по итогам года не будет выше 1.8, но можно и в этом случае посчитать.Вышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

Роман Ранний, удачи! Поделитесь потом с нами?

Зимин Александр, это и собираюсь сделать

Роман Ранний, но все равно непонятно, как Вы из выручки всякие прибыля получите :) А чтобы дивы прикинуть, еще и долг нужен

Зимин Александр, ну можно, конечно ту же норму рентабельности применить, как в 1м полугодии, тогда что-то выйдет :)- итак прогноз результатов за 2019 год. в млн. долл. сша :

выручка — 12 824 млн.

валовая прибыль — 7 655 млн.

опер. прибыль — 6 667 млн.

EBITDA — 7 566 млн. Вышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

Роман Ранний, удачи! Поделитесь потом с нами?

Зимин Александр, это и собираюсь сделать

Роман Ранний, но все равно непонятно, как Вы из выручки всякие прибыля получите :) А чтобы дивы прикинуть, еще и долг нуженВышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

Роман Ранний, удачи! Поделитесь потом с нами?

Зимин Александр, это и собираюсь сделатьВышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

Роман Ранний, удачи! Поделитесь потом с нами?Вышли производственные результаты, так что можно прикинуть выручку? опер. прибыль, валовую прибыль и EBITDA

Роман Ранний, а все остальное-то откуда взять? из первого полугодия?

Зимин Александр, не понял, остальное что? прибыль?

Роман Ранний, данные остальные. Просто, чтобы посчитать модель нужны как минимум цены реализации, расходы до валовки, постоянные, коммерческие и т.д. Их где брать, чтобы модель построить? Можно, как вариант, взять данные 1-го полугодия и сделать предположение, что все, кроме объемов, во втором полугодии такое же. Или второй вариант: если есть удельная ебитда на единицу продукции за первое полугодие, то тупо множим ее на общий объем, предполагая, что все добытое равно проданному и получаем прогноз ебитды за год. Вы как-то по другому можете это все посчитать?

Зимин Александр, Я предполагаю, что всё добытое примерно равно проданному. Средние цены можно взять в открытых источниках, так мы получим выручку. Понятно что точности до копейки не будет, но общая картина будет видна.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: