Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Ну что, судя по заявлениям на ВЭФ, даст ли дядя Вова денюшку на развитие ДВМП, ДЭК и СОВКОМФЛОТ? Или местное чиновничьё ворьё всё растащит к...

Быковатая Медвежуть, двмп вроде сам неплохо зарабатывает, чтобы свои тратить

| Число акций ао | 2 951 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 214,4 млрд |

| Выручка | 171,6 млрд |

| EBITDA | 30,7 млрд |

| Прибыль | -2,3 млрд |

| Дивиденд ао | – |

| P/E | -92,1 |

| P/S | 1,2 |

| P/BV | 1,5 |

| EV/EBITDA | 7,3 |

| Див.доход ао | 0,0% |

| ДВМП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ну что, судя по заявлениям на ВЭФ, даст ли дядя Вова денюшку на развитие ДВМП, ДЭК и СОВКОМФЛОТ? Или местное чиновничьё ворьё всё растащит к...

Отчет ДВМП по МСФО занял 2-ое место в рейтинге интересов подписчиков

Последние доступные данные говорят о том, что у компании около 16 тыс акционеров

Не самая популярная компания на нашем рынке

Пресс-релиз компании намекает на рост финансовых показателей

«У нас сейчас 22 судна, надеюсь, что к концу года будет уже 25. Это в собственности»

— президент компании Аркадий Коростелев

Дополнительное судно будет поставлено на линию Владивосток — Вьетнам.

Fesco планирует к концу года увеличить число судов в собственности до 25 — ТАСС (tass.ru)

Ну что, судя по заявлениям на ВЭФ, даст ли дядя Вова денюшку на развитие ДВМП, ДЭК и СОВКОМФЛОТ? Или местное чиновничьё ворьё всё растащит к...

Быковатая Медвежуть, Автобусы стали чистыми? Воду горячую перестали отключать с весны по осень? Дороги для пешеходов сделали?

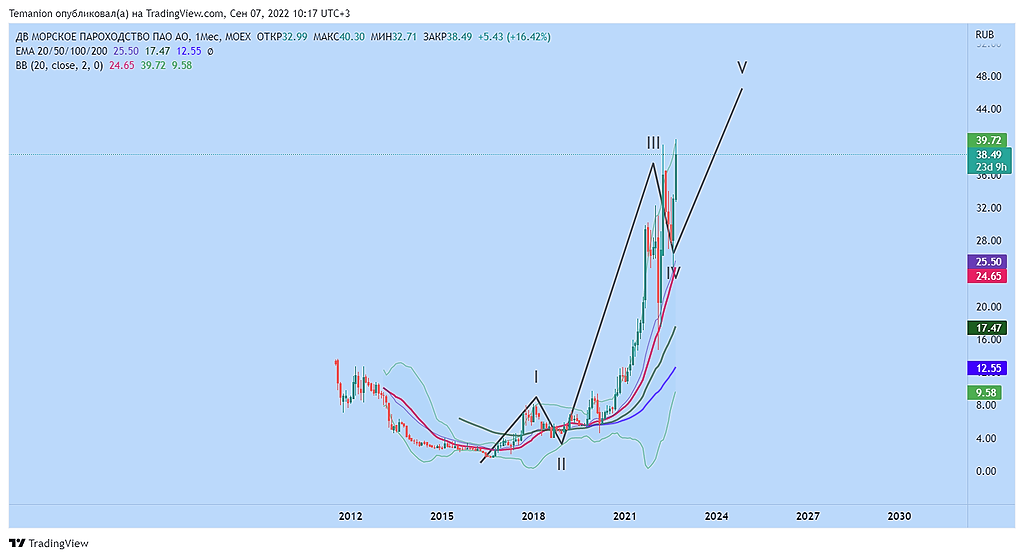

Глобалка без изменений, целью является волна III. Локально можно наблюдать формирование подволны [1]. Более локальная (4) может создать сложную форму коррекции.

Телега: https://t.me/+F6Ka767DDgFhZGQy

Акции ДВМП отреагировали ростом на выход полугодовой отчетности. Быков не останавливает даже тот факт, что цена уже восстановилась на докризисные уровни и находится вблизи исторического максимума. Так что же такого происходит в бумаге?

По отчетности за полугодие выручка выросла на 74% г/г до 84,3 млрд руб. Валовая и операционная прибыль выросли аналогично, а вот прибыль до налогов уже оказалась на уровне прошлого года. Огромный убыток в 17,7 млрд был получен за счет изменения курсовых разниц. Укрепление рубля негативно влияет на переоценки. Следовательно при ослаблении рубля данная статья уже должна идти с плюсом.

Чистая прибыль за период составила 14,4 млрд. Учитывая тот факт, что мы вряд ли увидим аналогичное укрепление рубля в следующие полгода, за ориентир прибыли можем взять операционную прибыль в 31 млрд. Выходит, что в 2022 году ДВМП может заработать 45-60 млрд рублей. На данный момент капитализация компании находится в районе 90 млрд. Подобная оценка, если сценарий по прибыли реализуется, выглядит крайне низко.

Негативным моментом является то, что ДВМП не платит дивиденды, соответственно акционеры не могут получить прямого денежного потока от компании. С другой стороны, продолжительное время в бумаге сохраняется растущий тренд, поэтому если не на дивидендах, так на курсовой разнице миноритарные акционеры могли заработать.

Все еще продолжается корпоративный конфликт в компании. В случае позитивного разрешения ДВМП может получить от основного акционера $1 млрд (сопоставимо с прибылью за 1-2 года). Однако судебные процессы длятся уже несколько лет и никакого разрешения не видно. Хорошо, что активы, вокруг которых идет суд, уже списаны с баланса, поэтому если не получится выиграть в суде, компания практически ничего не потеряет.

Еще одним из триггеров к росту может стать приобретение контрольной доли Росатомом. Если это произойдет, то как государственная компания ДВМП может перейти на выплату в 50% дивидендов от чистой прибыли. Такой расклад, несомненно, подтолкнет акции вверх.

Акции ДВМП остаются интересны в разрезе рискованной части инвестиций. Их низкая ликвидность делает бумагу волатильной, а непрозрачное корпоративное управление добавляет неопределенности. С другой стороны крайне низкая оценка и наличие существенных триггеров к росту могут заинтересовать определенный пул инвесторов.

❗️Не является инвестиционной рекомендацией

Андрей Билык, Что теперь ты скажешь???

Ольга Тимченко, что скажете теперь?

На фоне сворачивания экспортно-импортных операций в портах Северо-Запада логистика разворачивается на восток, где на транспортную систему ложится удвоенная нагрузка. О работе на Дальнем Востоке, прогнозах развития контейнерного рынка РФ, замещении зарубежных компонентов и открытии новых морских направлений “Ъ” рассказал председатель совета директоров транспортной группы FESCO Андрей Северилов.

https://www.kommersant.ru/doc/5547184