Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций<

Сергей Мелихов, это зря! если бы я начал инвестировать в 23 года и последовательно это делал до текущего возраста, сейчас я был бы гораздо богаче:))

Тимофей Мартынов, а сколько тебе?

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 97,4 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04608₽ +2.08%

-

Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, Думаю в пенсионный портфель можно купить, на дистанции в 5 лет обгонит индекс.

Андрей Клаус, спасибо за отзывчивость.

Мне только 23:D

О пенсии рано ещё думать)

Сергей Мелихов, это зря! если бы я начал инвестировать в 23 года и последовательно это делал до текущего возраста, сейчас я был бы гораздо богаче:))

Тимофей Мартынов, ну я начал в 22… по 40000 в месяц, больше возможностей, к сожалению нет… очень интересен рынок, но финансы поют романсы…

Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, Думаю в пенсионный портфель можно купить, на дистанции в 5 лет обгонит индекс.

Андрей Клаус, спасибо за отзывчивость.

Мне только 23:D

О пенсии рано ещё думать)

Сергей Мелихов, это зря! если бы я начал инвестировать в 23 года и последовательно это делал до текущего возраста, сейчас я был бы гораздо богаче:))

Тимофей Мартынов, так там и обычку и префы ниже капитала выкупают так мало того разные суммы на обычку и префы, и конвертация тоже ниже капитала и разные коэф. для обычки и префов! а лучше об этом у smart-lab.ru/profile/ZAM1134/

спросить он хорошо всё расскажет

Роман Ранний, а там принудительная история или добровольная?

Тимофей Мартынов, выкуп добровольный а конвертация принудительная так как объединение

Тимофей Мартынов, так там и обычку и префы ниже капитала выкупают так мало того разные суммы на обычку и префы, и конвертация тоже ниже капитала и разные коэф. для обычки и префов! а лучше об этом у smart-lab.ru/profile/ZAM1134/

спросить он хорошо всё расскажет

Роман Ранний, а там принудительная история или добровольная?Не сцыте, на часовиках по RSI бычья дивергенция нарисовалась в ФСК и в индексе энергетики. При отсутствии отягчающих новостей проедемся вверх. Можно будет посливать накупленное.

макей, зачем сливать? думаешь в долгосрочной не стоит держать?

Сергей Мелихов, я не могу бесконечно докупать, кошелёк не бездонный. Есть долгосрочная поза, а есть спекулятивная, которую нужно вывести обратно в деньги.

макей, т.е. ты ФСК относишь к спекулятивной бумаге?Не сцыте, на часовиках по RSI бычья дивергенция нарисовалась в ФСК и в индексе энергетики. При отсутствии отягчающих новостей проедемся вверх. Можно будет посливать накупленное.

макей, зачем сливать? думаешь в долгосрочной не стоит держать?

Сергей Мелихов, я не могу бесконечно докупать, кошелёк не бездонный. Есть долгосрочная поза, а есть спекулятивная, которую нужно вывести обратно в деньги.мимо проходил, есть там кстати какие новости по возрождению ЦБ отписался?

Роман Ранний, а что за история с Возрождением?

Тимофей Мартынов, так там и обычку и префы ниже капитала выкупают так мало того разные суммы на обычку и префы, и конвертация тоже ниже капитала и разные коэф. для обычки и префов! а лучше об этом у smart-lab.ru/profile/ZAM1134/

спросить он хорошо всё расскажетХотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, Думаю в пенсионный портфель можно купить, на дистанции в 5 лет обгонит индекс.

Андрей Клаус, на ИИС думаю ее закинуть и забыть, пока цена адекватная, закупить или нет ещё, думаю либо киви, либо ФСКНе сцыте, на часовиках по RSI бычья дивергенция нарисовалась в ФСК и в индексе энергетики. При отсутствии отягчающих новостей проедемся вверх. Можно будет посливать накупленное.

макей, зачем сливать? думаешь в долгосрочной не стоит держать?Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, Думаю в пенсионный портфель можно купить, на дистанции в 5 лет обгонит индекс.

Андрей Клаус, спасибо за отзывчивость.

Мне только 23:D

О пенсии рано ещё думать)

Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, Думаю в пенсионный портфель можно купить, на дистанции в 5 лет обгонит индекс. А ещё туда можно запихнуть Газпром, Русгидро, Юнипро и много чего ещё в долгосрок.

Ремора, где вы все эти таблички с предсказаниями берете?

Тимофей Мартынов, эти данные = кусок плана Госбюджета по Чистой прибыли ФСК ЕЭС на 2017г.… :) но я так понимаю он будет перевыполнен, так как заложена прибыль по РСБУ в 27 млрд.р., а Муров на ВОСА поднял прогноз РСБУ до 32 млрд.р. т.е примерно +5 млрд.р. к данным «предсказаниям» от главы ФСК ЕЭС.Что то валитесь вы плохо, не пора бы заливное делать?

Давайте рассуждать. Зачем нужна вам бумага? Получить доход!

Какой доход от фск? По текущим 5%! А, оно вам надо?

Предлагаю сходить на 8-10 копеек, там хоть дд вырастит до 10%!

Готов поддержать даже при падение рубля и S&P, но здесь нет.

мимо проходил, я вот хоть и держу ФСК от 17 коп, но отдаю себе отчет в том, что и до 10 коп дойти можетмимо проходил, есть там кстати какие новости по возрождению ЦБ отписался?

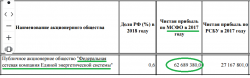

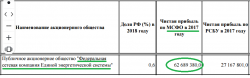

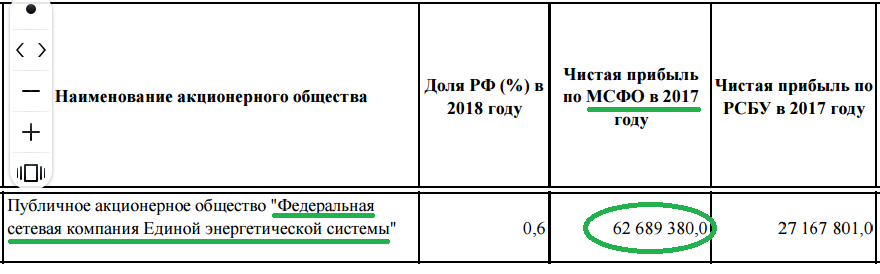

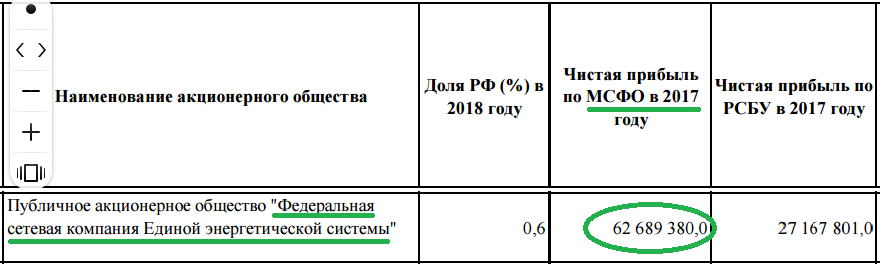

Роман Ранний, а что за история с Возрождением?мимо проходил, у ФСК по МСФО 62 ярда, по РСБУ были планы на 27 млрд.р., но Муров поднял планку после 1 полугодия 2017г. до 32 млрд.р. и это реальные деньги в отличии от планов Сетки.

Кстати у Россетей по году в планах получить прибыль в районе 90 млрд.р.

(не знаю как они это будут делать с такой курсовкой ФСК ЕЭС?)

это планы по прибыли заложенные в бюджет… :) интересно от какой цифры будут начислять дивы? и как у вас 5% получилось, у меня меньше 10% не получается…

Ремора, где вы все эти таблички с предсказаниями берете?- мимо проходил, я кстати вам рейтинг повысил! А то непорядок! Так много вас на форуме, и без рейтинга

Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, у меня в ФСК вторая доля в порфтеле после Газпрома.

Да, бумага недорогая.

Долгосрочно потенциал точно есть.

Но краткосрочно я тут не гадаю.

Олег Клоченок тоже держит и считает что надо докупать ее на просадках

Тимофей Мартынов, да у меня она по той же цене, что и сейчас, я докупил РусГидро сегодня… Газпром, м? по чём брал?Хотелось бы услышать мнения других, помимо Реморы

Сергей Мелихов, у меня в ФСК вторая доля в порфтеле после Газпрома.

Да, бумага недорогая.

Долгосрочно потенциал точно есть.

Но краткосрочно я тут не гадаю.

Олег Клоченок тоже держит и считает что надо докупать ее на просадкахСергей Мелихов, с вами поделиться инсайдом?… :) в бюджет заложена прибыль ФСК ЕЭС чуть меньше, чем за 2016г.

+62,7 млрд.р. МСФО (не откорректированный)

+32 млрд.р. РСБУ (уже поправлен Муровым)

меньше не заработают.

думаю, что за 9 месяцев РСБУ будет близок к заложенному годовому размеру, может чуть меньше.

если исходить из реалий предыдущих отчетов, то средняя за квартал более 10 млрд.р. от основного вида деятельности (сложите и получите минимум 40 млрд.р. Чистой по РСБУ). истина где-то рядом… :)

Ремора, я буду очень рад, если Вы окажетесь правы и ФСК не поскупится на дивиденды- Сергей Мелихов, с вами поделиться инсайдом?… :) в бюджет заложена прибыль ФСК ЕЭС чуть меньше, чем за 2016г.

+62,7 млрд.р. МСФО (не откорректированный)

+32 млрд.р. РСБУ (уже поправлен Муровым, было 27 млрд.р.)

меньше не заработают.

думаю, что за 9 месяцев РСБУ будет близок к заложенному годовому размеру, может чуть меньше.

если исходить из реалий предыдущих отчетов, то средняя за квартал более 10 млрд.р. от основного вида деятельности (сложите и получите минимум 40 млрд.р. Чистой по РСБУ). истина где-то рядом… :) мимо проходил, 5% див наработали только за 1 полугодие… :) в отчетности все есть, скоро отчет за 3 квартал.

Ремора, какого числа отчёт

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: