Обзор инвестидеи: стоит ли покупать ФСК с потенциалом роста 25%Аналитики ЛМС рекомендуют покупать бумаги в расчете на щедрые дивиденды и 25-процентный рост. Компания привлекательна с точки зрения выплат, но квартальные финансовые результаты неоднозначны, говорят эксперты.

В пользу покупки обыкновенных акций Федеральной сетевой компании (ФСК ЕЭС, входит в «Россети», управляет магистральными электросетями) ЛМС приводит несколько факторов:

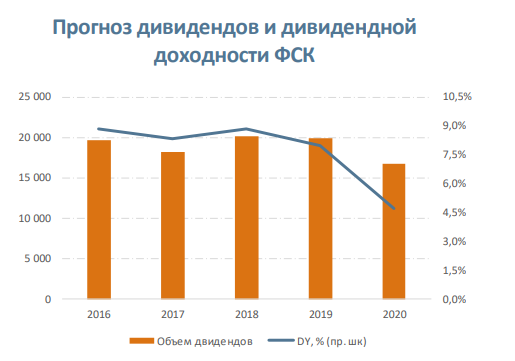

Щедрые дивиденды

24 мая совет директоров компании рекомендовал акционерам направить на финальные дивиденды за 2017 год 0,0148 руб. на акцию с текущей доходностью 8,2%. Реестр акционеров открыт до 18 июля. Общий размер дивидендов за 2017 год, включая промежуточную выплату за I квартал 2017-го, составит 0,0159 руб. на акцию с доходностью 8,8%.

Рост финансовых показателей

Компания в I квартале 2018 года увеличила чистую прибыль по МСФО в 2,4 раза год к году, выручку — на 22%. ЕBITDA выросла на 54%. Недооценка к конкурентам.

Компания недооценена с точки зрения фундаментальных показателей. Потенциал роста по мультипликатору P/E — 19%.

Сделка с «Интер РАО»

«Интер РАО» ведет переговоры с ФСК о выкупе своих акций (ФСК принадлежит пакет 18,47%). Окончательных решений нет, пакет может быть продан не полностью. Сейчас он оценивается в 77,2 млрд руб., но может быть продан с 19-процентным дисконтом к рынку. В случае продажи всего пакета мультипликатор EV/EBITDA, отражающий отношение стоимости капитала к прибыли, снизится с 3,5 до 3. Появится потенциал роста на 25% до прежней оценки с целевой ценой 0,2 руб. за акцию.

Кроме того, полученные от продажи средства позволят ФСК погасить часть долга и тем самым снизить долговую нагрузку.

Стоит ли вкладываться

Участники финансового рынка позитивно восприняли новость о дивидендах. Например, аналитики «Атона» ожидали меньшую сумму финальных дивидендов (0,013 руб. на акцию с доходностью 7,2%). Компания расценивает ФСК как одного из наиболее привлекательных и стабильных плательщиков дивидендов в электроэнергетике. Они, как и ЛМС, ожидают рост бумаг на горизонте 12 месяцев на 25%.

Анатитик «Финама» Наталья Малых менее оптимистична. Ее смущает квартальная финансовая отчетность по МСФО. Чистая прибыль и EBITDA действительно заметно выросли, но рост обусловлен главным образом низкой базой прошлого года, когда был признан убыток 12,3 млрд руб. от восстановленя контроля над «Нурэнерго». При этом операционные расходы выросли еще быстрее. В итоге по скорректированным показателям улучшения нет: скорректированная чистая прибыль осталась на уровне I квартала прошлого года, а скорректированная EBITDA сократилась на 1,1% год к году. «Финам» поставил рекомендацию по FEES на пересмотр.

http://elitetrader.ru/index.php?newsid=400625

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций