| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 157,1 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Аудитор, неужели к 20 коп в понедельник не приблизиться? Там ей место по рад отсечкой19,5-20. А геп я так понял в среду будет?

Аудитор, неужели к 20 коп в понедельник не приблизиться? Там ей место по рад отсечкой19,5-20. А геп я так понял в среду будет?

Фундамент, Чистая прибыль, Дивиденды (доход акционера)

Фундамент, Чистая прибыль, Дивиденды (доход акционера)фундамент всегда имеет значение...

а так же Чистая прибыль и получаемый доход… без этого никуда...

=================и есть еще один интересный момент. большинство трейдеров берут в сравнение обычно Россети и ФСК. Почему то не сравнивают Россети с МРСК Центра или Ленэнерго ?...

Россети — это Холдинг! в котором много дочек и его капитализация напрямую зависит от роста или падения акций дочерних компаний, по сути у его нет собственной деятельности.Будет корректно сравнивать ФСК с МРСК дочками...

но если мы прибегнем к данному сравнению, то увидим жуткую недооценку ФСК ЕЭС практически по всем параметрам к остальным дочерним компаниям Россетей.

")

в приведенной таблице (взята со смарт-лаб) результаты МСФО по ФСК ЕЭС (прибыль без учета роста Чистых активов). Рост ЧА был не 68 млрд.р., а +124 млрд.р. и если бы ФСК ЕЭС в отчете указала полную ЧП, с учетом роста финвложений и т.д., то результат был бы практически в 2 раза выше!… :)

Удачных инвестиций Господа Трейдеры… :)

- Минфин предлагает ввести 50% инвестиционный налоговый вычет на модернизацию производства

Минфин России предлагает предоставлять бизнесу инвестиционный налоговый вычет в размере 50% в случае, если расходы компании пошли на модернизацию или приобретение основных средств производства. Об этом говорится в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики», опубликованных на официальном сайте Госдумы РФ.

«Сейчас в российской экономике наблюдается скромное начало восстановительной фазы инвестиционного цикла, что делает особенно актуальными меры и стимулы, направленные на ускорение (отложенных в период кризиса) инвестиционных программ. В этой связи предлагается предоставить налогоплательщикам инвестиционный налоговый вычет — то есть право уменьшать исчисленную сумму налога на прибыль на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств», — говорится в документе.

Минфин предлагает предоставлять такой налоговый вычет по решению субъекта РФ при реконструкции/модернизации существующих производств в части имущества по 3-7 амортизационным группам (не распространяется на участников региональных инвестпроектов).

Размер вычета составляет 50% от стоимости объекта: 5% за счет части федерального бюджета, а 45% — за счет региональной части (ее сумма не может быть меньше 5% от налоговой базы), говорится в документе. Таким образом, обеспечивается 50% софинансирование инвестиционных расходов со стороны государства в год осуществления инвестиций.

---------------------

Очень положительна новость, особенно для электроэнергетиков, у которых большая инвестпрограмма.Тут дело пахнет достаточно большей суммой экономии.

по крайней мере в ФСК ...если исходить из того что на инвестпрограмму до 2020г. уходит в районе 100 млрд.р. в год.

и Чистая прибыль более 20 млрд.р. от основной деятельности, не считая ТП и т.д.

5 млрд.р. как минимум должны отцыганить в копилку акционеров… :)

Удачных инвестиций Господа… :)

Kopernik Global All-Cap Fund публично заявил своим инвесторам, что стал миноритарным акционером в ФСК ЕЭС по смешной цене. Сделав акцент, что акции куплены ниже НОМИНАЛА.

Данная инфа даст повод нерезам посмотреть на показатели, цену и т.д. ФСК ЕЭС. А соответственно прикинув показатели и цену они будут более активно покупать акции ФСК. Будут отслеживать события по ФСК. А как мы знаем скоро будет поглощение Кубанских, Томских сетей, сетей ДВУЭК и БЭСК. думаю стоит ожидать хорошего роста котировок в ближайшей перспективе ...- мимо проходил, Россети = Холдинг (рыночная капа холдингов примерно равна 60% капы дочек).

Почему? — элементарно.

Дочки получают живые деньги. У Холдинга прибыль — это рост акций дочек (бумажная прибыль) и дивиденды дочек.

Но не все дочки в Холдинге прибыльные и Холдингу приходится часть дивидендов пускать на убыточные дочерние структуры. Так же холдинг тратит полученные деньги от дивидендов на собственные нужды — содержание аппарата… :)

Да, несомненно рост стоимости ФСК подстегнет рост капы Россетей, но выплаты по обычке в ФСК всегда будут интереснее.

------------------------

Миноритарии ФСК ЕЭС получают такой же % выплат на акцию сколько берет на свои нужды Россети. А Сетка нуждается в живых поступлениях от «дойной коровы» ФСК ЕЭС. иностранные инвесторы это понимают. Коперник хочет заработать не только на росте акций ФСК ЕЭС до НОМИНАЛА, но и по пути к цели хочет получать свою долю прибыли через дивиденды… :)

- мимо проходил, если соберутся укатать в пол Россети, то конечно так и сделают… :) (от капы самой крупной дочки напрямую зависит прибыль и капа мамки)...

а вообще чаще читайте новости.

Коперник в феврале продавал свою долю… :) сейчас обратно нарастили… при этом заявили, что данная доля миноритарного акционера, т.е. она приобретена в долгую. - Kopernik Global All-Cap Fund стал миноритарным акционером ПАО «ФСК ЕЭС»

Москва. 11 июля. ИНТЕРФАКС — Kopernik Global All-Cap Fund стал миноритарным

акционером управляющего магистральными сетями в России ПАО «ФСК ЕЭС» (MOEX:

FEES), следует из отчета фонда для инвесторов за период с начала ноября прошлого

по конец апреля нынешнего года.

Количество приобретенных акций (8 млрд 457 млн 302 тыс. 533 ценные бумаги)

соответствует 0,66% от капитала ФСК. Их рыночная стоимость на конец отчетного

периода составляла около $30 млн.

«Мы приобрели акции с существенным дисконтом как к номинальной, так и к

восстановительной стоимости», — сообщил фонд инвесторам. Наряду с ФСК, за

отчетный период фонд вошел в капитал французской генкомпании EDF и американской

инжиниринговой корпорации KBR.

Уставный капитал ФСК составляет 1 трлн 274 млрд 665 млн 323 тыс 63 акции

номинальной стоимостью 50 коп. Исходя из котировок на Московской бирже,

капитализация компания составляет около 230 млрд руб. при цене одной акции в

18,06 коп.

На Россию приходится 15,3% активов фонда. Kopernik Global All-Cap Fund также

владеет акциями и депозитарными расписками Mail.Ru Group, «Яндекса» (MOEX:

YNDX), Сбербанка (MOEX: SBER), «Газпрома» (MOEX: GAZP), «ЛУКОЙЛа» (MOEX: LKOH),

«РусГидро» (MOEX: HYDR) и других компаний на общую сумму $175 млн (на начало

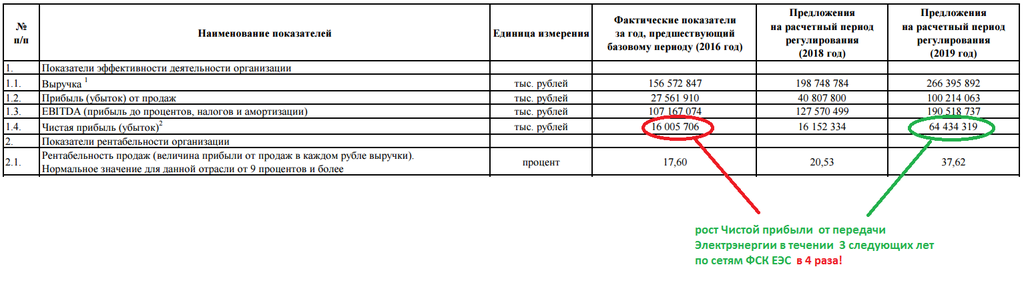

мая). - Зачем они такое рисуют, если выполняют больше. Они что не понимают, что планом пугают инвесторов, им вообще пофиг на рыночную капитализацию?

")

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/