Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийв стакане на продажу большие тыщи набиты и утрамбованы! озверели совсем косолапые!

будет когда-нибудь вынос шортов с паникой? или у косолапых всё под контролем?

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 274,8 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

0.13004₽ +1.42%

-

Тимофей Мартынов, Прогноз это понятно, расхождение в полтора месяца кажется большим, решил спросить может кто знает точнее) Ремора, спасибо!

Тимофей Мартынов, Прогноз это понятно, расхождение в полтора месяца кажется большим, решил спросить может кто знает точнее) Ремора, спасибо!

smart-lab.ru/dividends/index/order_by_cut_off_date/asc/

www.dohod.ru/ik/analytics/dividend/

Какова реальная дата закрытия реестра? Даты рознятся…

Владимир Верёвкин, ты ж видишь там буква П стоит

значит точной даты закрытия реестра пока нет

это только прогноз

Владимир Верёвкин, боюсь, что вам никто не ответит, т.к. ещё нет инфы по дивам!

Владимир Верёвкин, боюсь, что вам никто не ответит, т.к. ещё нет инфы по дивам!- smart-lab.ru/dividends/index/order_by_cut_off_date/asc/

www.dohod.ru/ik/analytics/dividend/

Какова реальная дата закрытия реестра? Даты рознятся…

- Артем Воробьев, озвучат 100%

потому что иначе все сроки принятия решений пройдут

там же по регламенту надо успеть это все до конца июня утвердить

а до этого надо собрания акционеров провести и советы директоров, на которых будет выдано предложение по дивам я уже второй день не могу здесь паймать свои 300 пунктов на бутербродик

Блиц-Кряк, что-то вола падает по всем акциям синхронно

ждут чего-то ПАО "ФСК ЕЭС" (MOEX: FEES)

ПАО "ФСК ЕЭС" (MOEX: FEES)

Москва. 4 апреля. ИНТЕРФАКС — ПАО «ФСК ЕЭС» (MOEX: FEES) может получить от дочернего ООО «Индекс энергетики — ФСК ЕЭС» акции ПАО «Россети» и ПАО «Интер РАО» (MOEX: IRAO), сообщили «Россети». Совет директоров «Россетей» (MOEX: RSTI) поручил своим представителям в совете директоров ФСК голосовать за участие ФСК в этих компаниях, а также ООО «ФСК — Управление активами». Как следует из сообщения холдинга, ФСК получит акции в результате заключения соглашений об отступном с «дочкой» в качестве ее оплаты вексельного долга. ФСК получит 4,49% от уставного капитала «Интер РАО» (соответствует 4 млрд 691 млн 861 тыс. 642,96 ценных бумаг), 1 млрд 80 млн 646 тыс. 965 обыкновенных акций «Россетей» (0,6623% в капитале) и 303 млн 259 тыс. 10 привилегированных акций «Россетей» (0,1859%). Кроме того, ФСК планируется передать долю «Индекса энергетики — ФСК ЕЭС» в капитале ООО «ФСК — Управление активами» (управляет акциями, принадлежащими ФСК) в размере 99,99%. После этого ФСК станет единственным владельцем этой компании. В настоящий момент ФСК напрямую принадлежит 14,075% в капитале «Интер РАО». Так когда ждать решения по дивам от правительства? Обещали на конец марта решение. В апреле точно озвучат?

Так когда ждать решения по дивам от правительства? Обещали на конец марта решение. В апреле точно озвучат?

- ФСК по 0.205?

Сразу оговорюсь, бумагой пока не торгую, т. к. все отошло на второй план, кроме планов правительства на дивиденды. На текущих уровнях есть спрос, технически вероятен тест уровня 0,205. Пока не лезу в историю, есть опасения, что если объявят 25% выплаты, выйдут те, кто верил в 50%. В таком сценарии входить надо на распродаже, фундаментально компания сейчас стоит +- адекватно.  n0name, ну, надо смотреть сколько у россетей убыток от дочек составляет. потому что доходы россетей по вашему 1 и 2 отличаются на 300 млн.

n0name, ну, надо смотреть сколько у россетей убыток от дочек составляет. потому что доходы россетей по вашему 1 и 2 отличаются на 300 млн.

в 2 россети ещё от ФСКшных дивов отнимут расходы и государству перепадёт гораздо меньше 160 млн.

ещё я думаю что россети заставят таки поделиться в этом году, раз они прибыль показали (по плану прибыли не было)- ничо не изменилось… любой натужный рост перебивается несколькими пипсами продавца, как ножом по маслу.

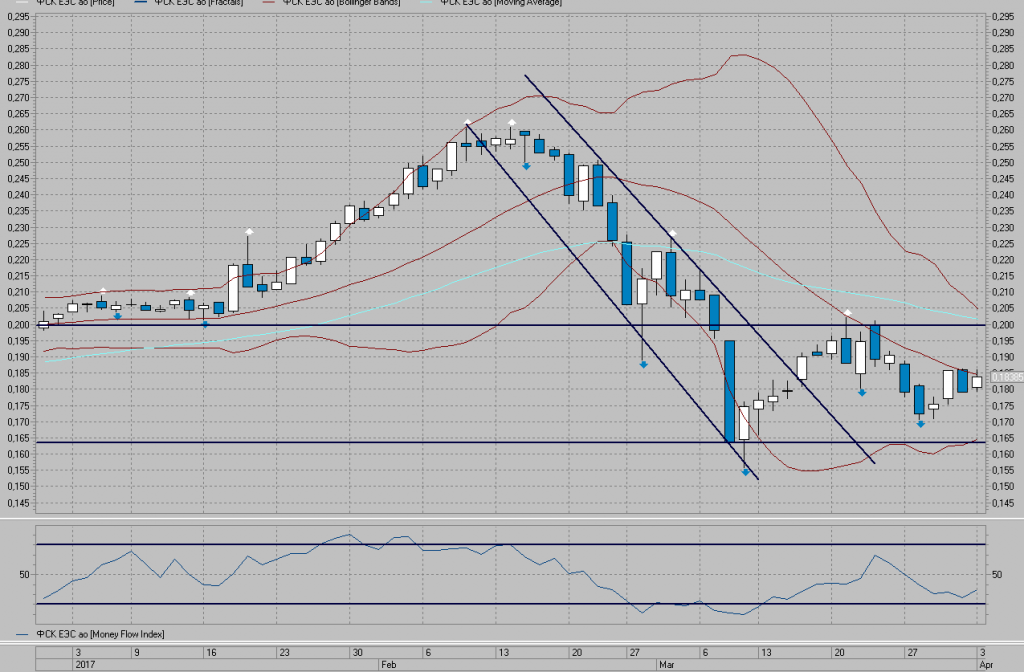

На дневках рисуется типа фигуры Клин, треугольник. Если мне память не изменяет — это чаще фигуры продолжения тенденции, то есть более вероятен пробой в сторону снижения и обновление лоёв?

Кто шарит… так, не ?

- ПBМ, в другом направлении

1. фск направляет на выплату дивидендов 25 666 млн. руб. при этом россети получает 20 533 млн.р. (80%) и ни с кем не делятся, государство получает 154 млн.р. (0,6%)

2. фск направляет на выплату дивидендов 400 млн.р. при этом россети получают 320 млн.р. (80%) и отправляют половину государству (160 млн.р.), государство напрямую получает 2,4 млн.р. (0,6%)

1 — по плану, 2 — не по плану. бюджет в обоих случаях получит столько сколько нужно.

-------

не утвеждаю, что фск направит именно эту сумму 400 млн.р., но еслиб там никто не давил, ниоткуда, им бы ничего не помешало выплатить дивиденды согласно уставу 10% за вычетом всего, что только возможно и при этом удовлетворив все государственные потребности. - «ВТБ Капитал»: Мы возобновили анализ акций «Россетей»

Нынешний дивидендный сезон станет испытанием для энергетических компаний. Какой именно будет дивидендная политика – прояснится после переговоров в правительстве.

Наилучшие дивидендные варианты мы видим у ФСК. На данном этапе мы оцениваем дивидендную доходность за 2016 год на уровне 3–23% против нашего базового прогноза 7%. Мы обновили нашу модель ФСК с учетом результатов за 2016 год по МСФО, а так же понизили долгосрочный прогноз по росту тарифов с 4% до 3%. Мы учли в нашей модели и дивиденды «Интер РАО». В результате мы повысили прогноз по прибыли на 2017–2021 годы на 3,1% и понизили годовую оценку по капвложениям на 14%. Мы подтверждаем рекомендацию «покупать» и целевую цену на уровне 0,30 руб.

После пересмотра мы присваиваем обыкновенным акциям «Россетей» рекомендацию «покупать» с целевой ценой 1,35 руб. Префам «Россетей» мы присвоили рекомендацию «продавать» с целевой ценой на уровне 0,75 руб.

Подробнее на РБК:

https://quote.rbc.ru/news/03/04/2017/58e225b39a7947e98ac5a235

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: