Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСообщите кому придет, я тоже сижу в этой бумаге. И тоже очень жду их!!!

Burtlik, мне сегодня пришли дивиденды

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,4 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сообщите кому придет, я тоже сижу в этой бумаге. И тоже очень жду их!!!

LastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

о как. А я думал знаю, что мне надо. И сначала, и потом. Оказывается нет? )

Ладно, если это поможет укажу: риск — вероятность неполучения положительной доходности. Мера измерения относительного риска — коэффициент вариации.

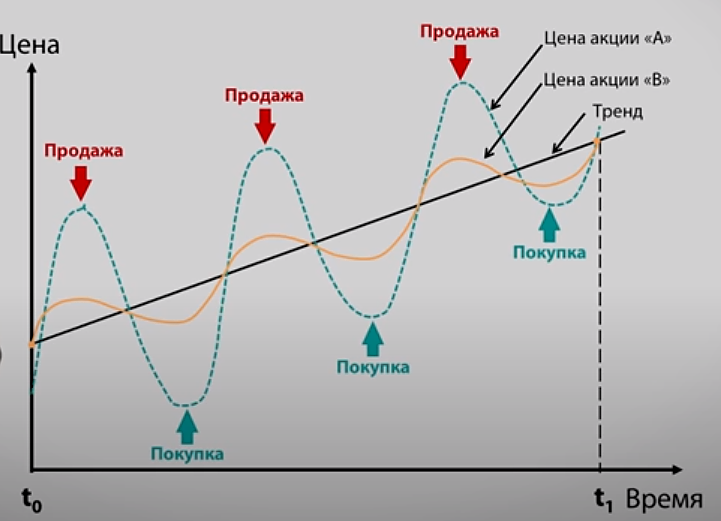

Задача: сравнить риск двух (трёх, пяти,… ста) акций на одинаковом промежутке времени. Входные данные: ежедневные цены акций.

Вопрос: как вычислить приведенный риск каждой акции, чтобы можно было произвести корректное сравнение ?

Отмечу, что сравнение коэффициентов вариации каждой акции корректным не является по причине… ну и т.д.

Так доступнее получилось ?

Евдокимов Сергей,

Как вариант использовать формулы доверительных интервалов для трендов. Задаете нижнюю границу в момент времени Т -прогнозное равной текущей цене и определяете вероятность

LastChance, ничего не понял. Можно пожалуйста поподробней: что взять, куда положить? Лучше прям с цифрами. Или ссылку на пример расчета. Хоть их и нет нигде )

LastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

о как. А я думал знаю, что мне надо. И сначала, и потом. Оказывается нет? )

Ладно, если это поможет укажу: риск — вероятность неполучения положительной доходности. Мера измерения относительного риска — коэффициент вариации.

Задача: сравнить риск двух (трёх, пяти,… ста) акций на одинаковом промежутке времени. Входные данные: ежедневные цены акций.

Вопрос: как вычислить приведенный риск каждой акции, чтобы можно было произвести корректное сравнение ?

Отмечу, что сравнение коэффициентов вариации каждой акции корректным не является по причине… ну и т.д.

Так доступнее получилось ?

Евдокимов Сергей,

Как вариант использовать формулы доверительных интервалов для трендов. Задаете нижнюю границу в момент времени Т -прогнозное равной текущей цене и определяете вероятность

LastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

о как. А я думал знаю, что мне надо. И сначала, и потом. Оказывается нет? )

Ладно, если это поможет укажу: риск — вероятность неполучения положительной доходности. Мера измерения относительного риска — коэффициент вариации.

Задача: сравнить риск двух (трёх, пяти,… ста) акций на одинаковом промежутке времени. Входные данные: ежедневные цены акций.

Вопрос: как вычислить приведенный риск каждой акции, чтобы можно было произвести корректное сравнение ?

Отмечу, что сравнение коэффициентов вариации каждой акции корректным не является по причине… ну и т.д.

Так доступнее получилось ?

LastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Пришли дивы?

Ольга Латышева,

В левом столбце есть ссылочка Дивиденды ММВБ smart-lab.ru/dividends/ Там указано после какого числа должны начинать поступать дивы

ОчПассивный инвестор, не то чтобы хочется, в этой таблице дата — до 15.06. уже 16.06, а я их не наблюдаю у себя.

Ольга Латышева,

Как я понимаю (может я ошибаюсь) бабочки прилетают сначала вашему брокеру, а он потом перенаправляет их своим клиентам. Одни брокеры перечисляют их клиентам чуть раньше, другие чуть позже…

Пришли дивы?

Ольга Латышева,

В левом столбце есть ссылочка Дивиденды ММВБ smart-lab.ru/dividends/ Там указано после какого числа должны начинать поступать дивы

ОчПассивный инвестор, не то чтобы хочется, в этой таблице дата — до 15.06. уже 16.06, а я их не наблюдаю у себя.

Пришли дивы?

Ольга Латышева,

В левом столбце есть ссылочка Дивиденды ММВБ smart-lab.ru/dividends/ Там указано после какого числа должны начинать поступать дивы

Пришли дивы?

Ольга Латышева,

В левом столбце есть ссылочка Дивиденды ММВБ smart-lab.ru/dividends/ Там указано после какого числа должны начинать поступать дивы

Пришли дивы?

Пришли дивы?

Ольга Латышева, дк рановато ж.

_____________________________________

Терпенье той волшебнице подобно,

Что воду в жемчуг превратить способна.

(А. Джами)

Пришли дивы?

Arti, вопрос такой: как полагаете, правильно ли сравнивать коэффициенты вариации цен акций разных компаний на предмет выводов о высокой/низкой волатильности и степени рисков? И, главное, почему?

Евдокимов Сергей, вопрос на самом деле очень интересный.

Базовый сценарий: У вас есть массив данных за какой-то период времени. Вы можете просто взять все эти цифры без привязки ко времени и построить гистограмму распределения цен. Можно посчитать выборочные среднее и дисперсию данной выборки, коэффициент вариации, интерквартильный размах и т.п. По этим метрикам можно сравнивать две разные выборки (акции двух разных компаний). Далее, можно провести проверку данного распределения на нормальность (или логнормальность) или принадлежность к другому классу распределений, и в случае, если проверка удачная, можно строить предположения даже о событиях, которые не встретились в выборке (допустим, об экстремально низких или экстремально высоких ценах).

Вопрос 1: Хотите ли вы учитывать фактор времени или нет? Почему это важно? Акция может двигаться, например, в рамках какого-то тренда, который достаточно предсказуем, а на этот тренд накладываются небольшие случайные колебания. Но если вы возьмете все это в одну корзину и отбросите фактор времени, то получится достаточно большой разброс (из-за тренда). Хотя между ценами в близкие дни разброс может быть совсем небольшой.

Таким образом, если не учитывать фактор времени, то акция, которая плавно растет от 100 до 200 в теч. всего года будет идентична по метрике коэффииента вариации акции, которая скачет каждый день от 100 до 200 и обратно. Важно ли для вас отличать эти два случая? В обоих этих случаях акции одинаково волатильны или же нет?

Вопрос 2: Хотите ли вы более корректно интерпретировать факт выплаты дивидендов? Падение цены на акцию может быть компенсировано выплатой дивидендов. Возможно, нужно будет сделать еще какие-то другие поправки.

Arti, вопрос такой: как полагаете, правильно ли сравнивать коэффициенты вариации цен акций разных компаний на предмет выводов о высокой/низкой волатильности и степени рисков? И, главное, почему?

Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей, а что именно вам надо? Можете опубликовать задачу? Или там секретные данные?

Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

На взятки что ли всех заставили купить акции родной компании?.. Выглядит ФСК очень прилично сегодня… Или дивиденды реинвестируют?

Уважаемый Арсений Нестеров,

Она была бы гораздо выше, если бы не эта неопределённость с присоединением Сетей к ФСК (или ФСК к сетке- как хотите)