| Число акций ао | 159 млн |

| Номинал ао | 0.05 руб |

| Тикер ао |

|

| Капит-я | 23,0 млрд |

| Выручка | 211,0 млрд |

| EBITDA | 20,6 млрд |

| Прибыль | 6,5 млрд |

| Дивиденд ао | 22,37 |

| P/E | 3,5 |

| P/S | 0,1 |

| P/BV | 0,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 15,5% |

| ЕВРОТРАНС Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЕВРОТРАНС акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ОВК, на хорошем отчёте +28% (дивов нет). В данный момент под планкой. Тут отчёты, хоть в рамку и на стену, дивиденды во все щели пихают по несколько раз в год, 3 или 5 место по сосискам в тесте.....- отрицательный рост. И где те умники, что писали все эти месяцы, что ЕТ падает, потому что рынок падает, ну вот рынок начинает временами нехренво расти, что же эта шляпа продолжает падать?

ОВК, на хорошем отчёте +28% (дивов нет). В данный момент под планкой. Тут отчёты, хоть в рамку и на стену, дивиденды во все щели пихают по несколько раз в год, 3 или 5 место по сосискам в тесте.....- отрицательный рост. И где те умники, что писали все эти месяцы, что ЕТ падает, потому что рынок падает, ну вот рынок начинает временами нехренво расти, что же эта шляпа продолжает падать?

Зато есть ложь с завышением выручки в 2 раза от реальной. И их на этом поймали, они ничего не исправили.

куйбыш, они съехали на то, что это всего-лишь опечатка

правда встречалась она в нескольких местах «исследования», что опровергает их версию о единичной опечатке.

куйбыш, Да, с этим согласен, меня очень радует, что хотя бы софтлайн не валится так сильно, а в общем-то очень даже достойно держится, чисто...

Петр Николаев, ну не знаю, из IT точно не софтлайн как по мне, кидки еще те. Допка с хаев. Для кого-то софтлайн с 500 обвалился и уже годы не растет. Все акции за 2 года обвалились после роста, а софтлайн и не рос.куйбыш, У меня вообще нет и не было акций Евротранса, ни в шорте, ни в лонге. Я в основном торгую бондами. «Инфоцыгане» то каким боком к ана...

Aleksandr, это псевдо-расследование даже аленка-капитал, дружки вредного с АВО, палят своим названием:

Пост от ассоциации инвесторов АВО: Космические показатели ПАО “ЕВРОТРАНС”. Можно ли в них усомниться и почему?

Заказ делал АВО и кстати не бондовику, тут вы и меня ввели в заблуждение, опубликован он через канал-пустышку GoodBonds с 1к подписчиков 19.07.2024 через 3 дня после объявления байбека. Кстати, там запрещены комментарии на несколько дней после вступления в эту группу пустышку.

Про завышение выручки по итогу никаких аргументов нет, низкомаржинальный опт, что естественно и до IPO парировано гендиректором в ответах на вопросы аналитиков.

Зато есть ложь с завышением выручки в 2 раза от реальной. И их на этом поймали, они ничего не исправили. Всю выручку компания прогнозировала еще до IPO и объяснила, за счет чего. Заказ на чернуху еще не был получен, ведь котировки тогда еще не упали на -60% после отчета с кратным ростом выручки и прибыли. И там нет ничего связанного:

❓ Есть гипотетическое предположение о возможном участии “связанных компаний” в IPO Евротранса.

Гипотетическом.))) Агаев таки привел ссылку уже на маньку аблигации и автора Рыбина, хотя те через 1 день репостнули GoodBonds, причем он член АВО и знал, что это их писанина. Видно знатно у этих шортистов полыхало. Это даже звучит жалко на фоне байбека по 350 на 7 млрд, ни за пол года отчетов, ни в день отчета с х2 выручкой, а после шортсквиза через 3 дня.

Есть гипотетическое предположение, что манипуляторы-шортисты заказали этот обзор, получив шортсквиз со 100 до 116 за минуту.А особо недалекие (PROFIT) успели инфляцию до 2027 года посчитать, чтобы убедить в ужасах байбека с доходностью 250% + дивы не упомянул. Напомню, что все эти инфоцыгане «связанные» — друг друга хорошо знают и в одной тусовке.

А с евротрансом связаны такие компании как роснефть. Теперь триллион капитализации ждать?Palmer_smartlabru, одним из самых высокомаржинальных продуктов являются сухарики.

Где-то рядом с ними занимает место разливной кофе...

;))

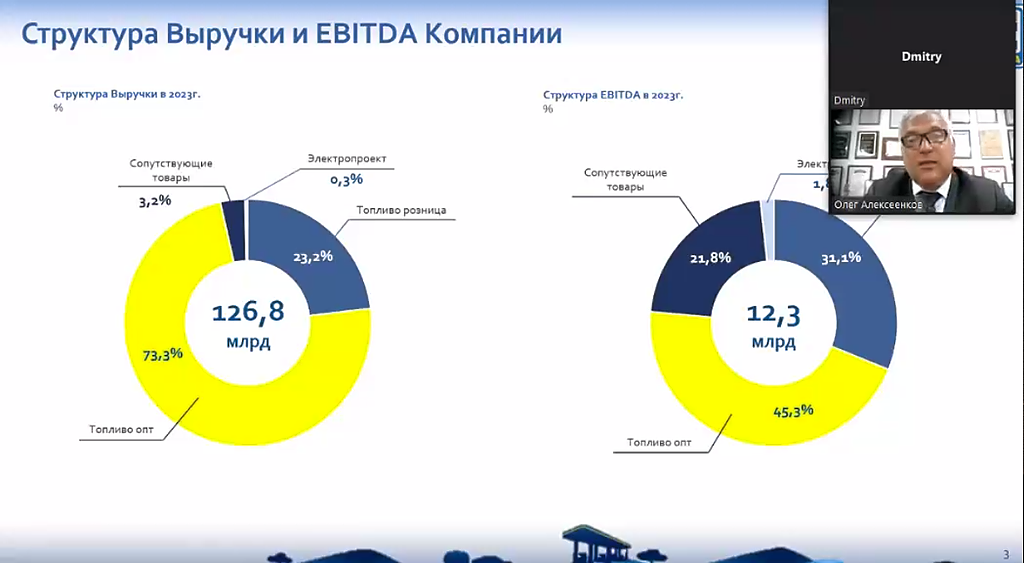

DNN, судя по соотношению доли в EBITDA к доле в выручке, у электропроекта маржинальность аналогично высокая

- Кстати, вклад производственной части бизнеса тоже не стоит недооценивать. При малой доле 3,2% в выручке, её доля в EBITDA уже аж 21,8%.

Наибольший экономический эффект дает такая вот вертикальная интеграция в рамках одной компании, от производства через опт в розницу.

DNN, по структуре выручки и прибыли, это «магазин» только наполовину, и наполовину оптовая нефтебаза.

Palmer_smartlabru, подними ценник сраный загонялаЭто магазин про продаже бензина, электричества и сопутствующих товаров.

DNN, по структуре выручки и прибыли, это «магазин» только наполовину, и наполовину оптовая нефтебаза.

Nurra, Это ничего, мне на рынке через два месяца — годик исполнится

Насколько я помню Олег Кузьмичев как раз особо шарит в нефтяном секторе...

Суетливый хомяк, Олег шарит за нефтянку, но.

Но ЕТ — потребсектор. Это магазин про продаже бензина, электричества и сопутствующих товаров.

Соответственно.DNN, Я на рынке второй год, у меня тоже нет достаточных компетенций чтобы спорить с именитыми людьми. Подписки на «Мозговик» у меня нет, так...

Nurra, ну типа.

«Инвестируя в смолл-кап ты инвестируешь не в рынок, не в коньюктуру, не в перспективы. Ты инвестируешь в людей.».

.

Про верю-не верю. ))- Льют чет сильно рынок утырочных клоунов. Отменить дивиденды и отчеты тогда начнет рости

Олег Кузьмичев действительно разбирается в нефтетрейдерском бизнесе?

Nurra, Олег Кузьмичев — дилетант из секты «заправка за миллиард». Он не мог правильно посчитать капитализацию, исходя из нового количества акций. Даже после того как Евротранс черным по белому в годовом отчете написал, что акций 159 млн. шт, а не 212.

Впрочем, на эту ошибку весь смартлаб попался.

smart-lab.ru/forum/EUTR/goto_comment_16811424/#comment16811424

Предыстория заблуждения «заправка за миллиард» — оценку перед IPO 250р. умножили на планируемое количество акций 212 млн. шт., и поделили на количество заправок на момент IPO 53 шт. Не учитывая остальную часть бизнеса, оптовую и производство, что уже попахивает дилетантством — и этот мем пустили в народ. Изначально как кликбейтный заголовок в пред-IPO-шных обзорах, а затем как псевдо-аналитическую «оценку» — повесили «ярлык» переоцененности компании.

Но даже с такой натяжкой эта «оценка» не соответствовала действительности сразу же после IPO, потому что фактическое количество размещенных на IPO акций было существенно меньше. А спустя время и количество заправок увеличилось.

smart-lab.ru/forum/EUTR/goto_comment_16806328/#comment16806328

Nurra, Это ничего, мне на рынке через два месяца — годик исполнится

Насколько я помню Олег Кузьмичев как раз особо шарит в нефтяном секторе...

Суетливый хомяк,

Лично мне нравится идея универсальных АЗС, где люди могут приехать, заправить свой транспорт и приятно провести время.

При этом у меня нет котлеты в ЕвроТрансе, нет плечей. Так что если идея не сработает, я просто пожму плечами (своими) и скажу «Жаль что не получилось».

Но если бизнес будет развиваться то вложенные деньги утроются + дивиденды.

Aleksandr, все ответы на их потуги были даны часовыми стримами с аналитикам еще до IPO и по показателям на 2024г компания также дала прогноз...

куйбыш, Да, с этим согласен, меня очень радует, что хотя бы софтлайн не валится так сильно, а в общем-то очень даже достойно держится, чисто ради интереса сегежу взял, и уже минус 40%. Так что мои убеждения пока остаются прежними, it-сектор самый нормальный вариант для покупки на данный моментDNN, Я на рынке второй год, у меня тоже нет достаточных компетенций чтобы спорить с именитыми людьми. Подписки на «Мозговик» у меня нет, так...

Nurra, Это ничего, мне на рынке через два месяца — годик исполнится

Насколько я помню Олег Кузьмичев как раз особо шарит в нефтяном секторе, Арсагера — команда не глупых и порядочных людей. БКС — кучка жуликов. Про остальных ничего не знаю.Nurra, дело в том, что Олег Кузьмичев выдвинул тезис про сокращение оборотного капитала, что и послужило триггером для впечатляющих цифр отч...

DNN, Я на рынке второй год, у меня тоже нет достаточных компетенций чтобы спорить с именитыми людьми. Подписки на «Мозговик» у меня нет, так что я даже не знаю что там написал Олег Кузьмичев.

Обратите внимание на то расследование от GoodBonds, им не нравилось что оборотный капитал такой большой. Сейчас компания уменьшила оборотный капитал, теперь «Мозговик» недоволен.

Я не понимаю, как компании угодить всем? А самое главное нужно ли кому то угождать?

Олег Кузьмичев действительно разбирается в нефтетрейдерском бизнесе? — потому что каждый бизнес уникален.

Я ни в коем случае не могу с ним спорить, так же как не могу спорить с Александром Беркуновым.

Так же не могу спорить с Евгением Коганом, который на рынке работал когда я ещё в детский сад ходила. У него в портфелях есть ЕвроТранс. И у Арсагеры есть. Синара и БКС рекомендуют покупать.

Стоит ли хоть кого то слушать, если всё равно, всё сводится к простому «Верю не верю»?

DNN, Конечно, но лучше пусть в оборот пускают или дорогие заимствования гасят

Дмитрий Мартынов, да, гашение кредитов было бы неплохо.

С другой стороны, неясно сколько кредитов сейчас доступно к погашению...

Если начать выкуп собственных бондов, то стакан попросту разорвёт. Хотя… Если действовать с небольшой премией к рынку и длительно, то можно получить win-win ситуацию.

Дмитрий Мартынов, дак, вроде, в текущей ситуации это скорее плюс, чем минус...

Вон у ММК дебиторка растёт невероятными темпами и чего?

Видит...

DNN, Конечно, но лучше пусть в оборот пускают или дорогие заимствования гасятDNN, Речь, видимо, про оборотные активы (2 раздел баланса), в частности, сократили дебиторку

Дмитрий Мартынов, дак, вроде, в текущей ситуации это скорее плюс, чем минус...

Вон у ММК дебиторка растёт невероятными темпами и чего?

Видит око, да зуб-то неймет...

В случае ЕТ пусть хоть на дивы распустят и реинвестирование поддержат, что в свою очередь положительно на котировках скажется, чем на балансе обесцениваясь болтаться будет…Nurra, дело в том, что Олег Кузьмичев выдвинул тезис про сокращение оборотного капитала, что и послужило триггером для впечатляющих цифр отч...

DNN, Речь, видимо, про оборотные активы (2 раздел баланса), в частности, сократили дебиторку

DNN, Я не могу оценить насколько глубоко я проанализировала этот отчёт. А что, Вы заметили что то интересное?

Nurra, дело в том, что Олег Кузьмичев выдвинул тезис про сокращение оборотного капитала, что и послужило триггером для впечатляющих цифр отчета (выручка и ЧП).

Честно признаюсь, у меня пока нет достаточных компетенций для подтверждения или опровержения данной информации, равно как и источников.

Хотел в общем порядке поинтересоваться — верен ли этот тезис про сокращение оборотки и в какое место отчетности смотреть для его подтверждения/опровержения.

ЕВРОТРАНС - факторы роста и падения акций

ЕВРОТРАНС - описание компании

О компании

ЕвроТранс — один из крупнейших независимых топливных операторов на рынке Московской области.

Компания работает под брендом «ТРАССА».

Под брендом ТРАССА осуществляется розничная продажа топлива всех марок высокого качества и более 10 000 наименований товаров на современных АЗК (автозаправочных комплексах), оптовая продажа топлива с собственной нефтебазы, продажа стеклоомывающей жидкости собственного производства, перевозка топлива собственными бензовозами, услуги по проектированию и строительству АЗК

АО «ЕвроТранс» является системообразующей организацией, осуществляющей деятельность по управлению сетью АЗК в Москве и Московской области под брендом ТРАССА

В настоящее время активы АО «ЕвроТранс» включают 54 АЗК, 4 ресторана при АЗК, 7 ЭЗС, нефтебазу, фабрику-кухню, завод по производству стеклоомывающей жидкости и бензовозный парк