Финаме

Финаме БКС Мир Инвестиций

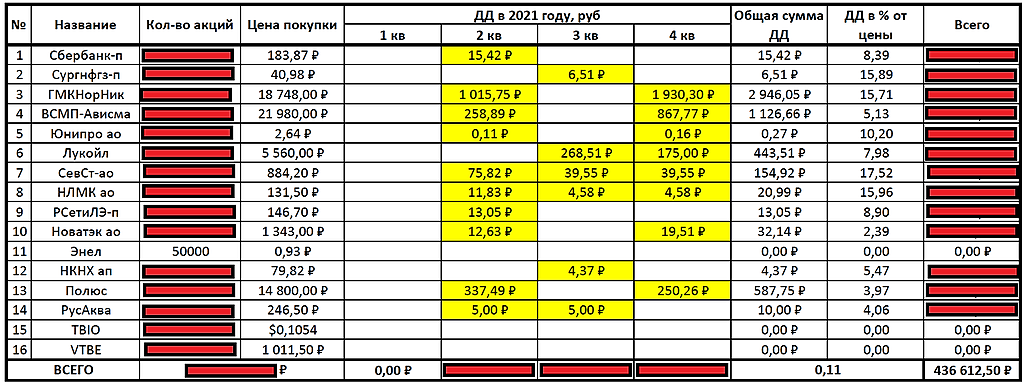

БКС Мир ИнвестицийЭнел Россия / ENRU / 24.02.21 СД...

24.02.2021 на повестке у СД Энел Россия — вопрос об утверждении Положения о дивидендной политике ПАО «Энел Россия» в новой редакции. Отменить перенос дивидендов опубликованный в плане на ближайшие годы означает озолотиться, ведь они скинули акции в самый низ где происходит сейчас набор. Отмена переноса дивидендов очень ожидаема, тогда же, в конце февраля нефть падая даст импульс котировкам акций других секторов на рынке РФ, а коррекция, вызванная волнениями по санкциям и Навальному очень резко может закончится резким выносом шортистов, всё же не стоит Навальный чтобы капитализация рынка РФ падала на десятки миллиардов $ и лежала на дне… Нас ждёт сильнейший взлёт акций Энел Россия, по двум причинам, риски ничтожны, вниз уже просто не куда, котировки поддерживает всё возрастающая дивидендная доходность, хоть и перенесённая в неком плане с 2021 на 2023, а с 2022 по прежнему 0.085 ₽ на акцию, в 2023 предположительно минимум 0.136 ₽ на акцию! Решать конечно каждому, но не пишите ерунду, типо я держал и слил. Не интересно что было раньше, важно, что впереди. Ещё пишут херню всякую, головная компания итальянская, «ограбление по итальянски» или «синдром ммм», я всё подобное стираю. Машинисток обиженных на свою судьбу и на всех добавляю в ЧС.

Авто-репост. Читать в блоге >>>

MGM,

Полностью с Вами согласен.

Где то читал тут такое мнение: «был бы я руководителем какой-нибудь компании — я бы говорил, что все плохо, скупал бы акции и потом у меня было бы все хорошо».

Ну а если серьезно, то если почитать мат.часть, то там говорится, что: «только 20% всех кто покупает акции остаются в плюсе, а 80% — уходят с рынка ни с чем». Ну так вот на мой взгляд — эти 80% людей смотрят на акции, как на некую обычную бумажку с полки в шкафу. Но на самом деле, на акцию, надо смотреть как на на своего наемного работника.

«Вчера» Энел сказал, что переносит дату выплаты дивов на 23 год — для меня (а я смотрю на акцию — как на своего наемного работника) это всего лишь означает, что мой наемный работник заболел и просит отпустить его на больничный. Все кто скинули акции — все уволили свои наемных работников.

По факту, когда вы работаете на работе и уходите на больничный — происходит точно такая же ситуация как у нас сейчас с Энелом.

Работник ушедший на больничный — не принесет мне завтра прибыли, но как только он выздоровеет — его работа продолжится. При этом если я его не увольняю, то мне не придется искать нового работника, оценивать его перспективы и т.п.

Гадаю на ромашке, а если Ваш работник, не вылечится, а сдохнет?

Буду ждать дохтуров и консилиум!

Как будет поставлен диагноз — здоров, приму на работу!

Не готов оплачивать за него налоги и больничный!

мимо проходил,

«а если сдохнет» — ну так смысл с такими мыслями вообще инвестировать...?

Вон, сейчас Норникель скажет, что из-за аварии я вообще не буду выплачивать дивы.

Сургут нефтегаз — скажет, слишком сильно просел рубль, мы боимся что в след.году рубль очень сильно укрепится и мы отказываемся выплачивать дивиденды

ВСЕ ЭТО И ЕСТЬ — РИСКИ ИНВЕСТИРОВАНИЯ В АКЦИИ.

Если вы их не рассматриваете при покупке (не знаете про них, не обдумываете их) — то это ваш личный косяк.