| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 698,5 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 21,8 |

| P/S | 1,0 |

| P/BV | 1,4 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Северсталь за девять месяцев повысила рециклинг отходов на ЧерМК до 98,4%

Северсталь за девять месяцев повысила рециклинг отходов на ЧерМК до 98,4%Основная задача рециклинга — снижение экологической нагрузки на окружающую среду. <…> Так, при образовании отходов в объеме 5,2 млн тонн на повторное использование, утилизацию и реализацию пришлось 5,1 млн тонн. Проделанная работа приближает нас к нашей объявленной цели — увеличить долю переработки до 98,5%, что соответствует уровню лучших мировых практик

По данным компании, в общем объеме отходов, вовлеченных в рециклинг, доля переработанных на мощностях ЧерМК за девять месяцев 2024 года составила более 68%, а их повторное использование в качестве сырья — 29%. 1,4% передано на утилизацию/обезвреживание сторонним организациям: ртутные лампы, аккумуляторы. Размещение отходов на специализированных объектах составило 1,6%. «Порядок обращения с отходами производства и потребления на комбинате регламентирован. Он систематизирует данные о количестве образуемых в процессе деятельности предприятия отходах, местах их временного накопления, последующего размещения, обезвреживания, утилизации», — говорится в тексте.

Авто-репост. Читать в блоге >>> Производство стали в Китае восстанавливается по мере реакции рынка на стимулирующие меры — Bloomberg

Производство стали в Китае восстанавливается по мере реакции рынка на стимулирующие меры — Bloomberg

В октябре производство стали в Китае восстановилось после четырёхмесячного спада, поскольку настроения улучшились благодаря усилиям Пекина по возобновлению экономического роста.

Более высокие прибыли позволили сталелитейным компаниям впервые с мая производить больше металла в месяц. По данным статистического бюро, опубликованным в пятницу, производство выросло до 81,88 млн тонн, что на 6,2% больше, чем в сентябре, и на 2,9% больше, чем в прошлом году.

Рост означает, что совокупное снижение объёмов производства за первые 10 месяцев по сравнению с 2023 годом сократилось до 3%, что говорит о том, что отрасль по-прежнему находится на пути к превышению показателя в 1 млрд тонн пятый год подряд при текущих объёмах производства.

Авто-репост. Читать в блоге >>>- Потребление лома черных металлов в России в этом году снизится на 22% г/г до 17,5 млн т — Ведомости со ссылкой на Руслом.ком

Потребление лома черных металлов в России в этом году снизится на 22% г/г до 17,5 млн т — Ведомости со ссылкой на Руслом.ком. Объем заготовки лома снизится на 19% до 19,7 млн т.

В следующем году сбор лома в России будет находиться на уровне 17–19 млн т, потребление – 15 млн т, прогнозирует директор профильной ассоциации «Руслом.ком» Виктор Ковшевный. Негативный тренд сохранится.

Импорт лома в этом году прекратился из-за запрета со стороны правительства Казахстана, который был единственным поставщиком. Вместе с тем снижение потребления вторсырья российскими металлургами в январе – октябре 2024 г. снизилось на 12% год к году и составило 15 млн т.

Для сравнения: в 2023 г. объем внутреннего потребления лома чермета в РФ составил 22,6 млн т, в 2022 г. – 20,09 млн т, в 2021 г. – 26,6 млн т.

Если в 2023 г. замещение лома металлургами было на уровне 3,8 млн т, то по итогам этого года оно составит уже 6,9 млн т, прогнозирует «Руслом».

Авто-репост. Читать в блоге >>>

Всё для Наилучшего Образования !

ДАННАЯ ЛИТЕРАТУРА ОБЕСПЕЧИТ ВАМ И ВАШИМ ДЕТЯМ НЕСКОЛЬКО АВТОНОМНЫХ ВЫСШИХ ОБРАЗОВАНИЙ… автономных образований!...

WHITESPIRITS, what?

Образование — это когда человек получает квалифицированную профессию (диплом врача, инженера,, химика, технолога), и становится ценным сотрудником хоть в Институте нейрохирургии, хоть в компании МТС, хоть в компании Фосагро, да хоть и в Apple (инженер)...

А с этим вашим «автономным образованием» — кем станет человек по профессии? Литературоведом? И куда ему с этим «домашним дипломом» литературоведа идти?

Наверное, в компании Эппл или Тесла таких ждут и предлагают им зарплату 100 тыс USD в год:) Металлопотребление в РФ в 3 квартале 2024 года

Металлопотребление в РФ в 3 квартале 2024 года

По оценке «Северстали», потребление металла в России по итогам 2024 года упадет на 5,7%, до 43,7 млн т. Основной фактор ограничения спроса — высокий уровень ключевой ставки на протяжении длительного периода и, как следствие, ограничение финансирования. Также негативно повлиял перенос сроков реализации проектов, главным образом инфраструктурного и нежилого строительства.

Президент ГК «Основа» Александр Ручьев подтверждает, что в 2024 году наблюдается снижение потребления металла и цемента — основной продукции в строительстве жилья.«Это объективная тенденция, и связана она с поступательным снижением строительства многоквартирного жилья», — говорит акционер компании.

Евгения Молчанова, замдиректора департамента сметного ценообразования ГК «Гранель», указывает на то, что игроки строительного рынка актуализируют бюджеты девелоперских проектов и это сказывается на объемах строительства. По ее словам, спрос на арматуру по итогам года снизится.

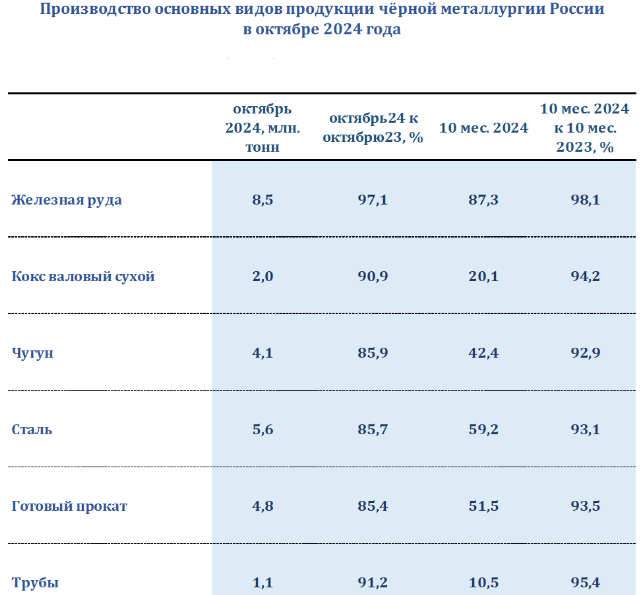

Авто-репост. Читать в блоге >>> Россия — Производство Октябрь 2024г * 10 м 2024г

Россия — Производство Октябрь 2024г * 10 м 2024г

Ж.Руда ********** 8,7 млн т (-2,9% г/г) ** 87,3 млн т (-1,9% г/г);

Кокс ************ 2,0 млн т (-9,1% г/г) ** 20,1 млн т (-5,8% г/г);

Чугун *********** 4,1 млн т (-14,1% г/г) * 42,2 млн т (-7,1% г/г);

Сталь *********** 5,6 млн т (-14,3% г/г) * 59,2 млн т (-6,9% г/г);

Прокат ********** 4,8 млн т (-14,6% г/г) * 51,5млн т (-6,6% г/г);

Трубы ***********1,1 млн т (-8,8% г/г) ** 10,5 млн т (-4,6% г/г).

- Россия — Производство 10м 2024г * Октябрь 2024г:

Ж.Руда 87,3 млн т (-1,9% г/г) ** 8,7 млн т (-2,9% г/г);

Кокс 20,1 млн т (-5,8% г/г) ** 2,0 млн т (-9,1% г/г);

Чугун 42,2 млн т (-7,1% г/г) ** 4,1 млн т (-14,1% г/г);

Сталь 59,2 млн т (-6,9% г/г) ** 5,6 млн т (-14,3% г/г);

Прокат 51,5млн т (-6,6% г/г) ** 4,8 млн т (-14,6% г/г);

Трубы 10,5 млн т (-4,6% г/г) ** 1,1 млн т (-8.8% г/г).

⛏️ Северсталь: вход в кризис откладывается

⛏️ Северсталь: вход в кризис откладывается🤔 Если в отчете ММК квартальный спад сразу бросается в глаза, то Северсталь поступила хитрее и опубликовала сравнение год к году.

📊 Но, чтобы быть объективным, я приведу обе динамики по итогам 3 квартала 2024:

✔️ Производство стали сократилось на 8% г/г на фоне проведения ремонтов доменных печей. Кв/кв производство выросло на 6,6%!

📈 Продажи металлопродукции выросли на 3% г/г и на 3% кв/кв. Доминирующую долю продаж занимает продукция с высокой добавленной стоимостью (ВДС) — 53%. Продажи Северстали пока не падают. И, в отличие от ММК, мы не видим в пресс-релизе никаких отсылок на замедление экономической активности в стране. Годовую динамику улучшила покупка трейдерской компании «А Групп», но квартальный прирост уже более честный!

📈 Выручка выросла на 14% г/г и осталась примерно на одном уровне со 2 кварталом. EBITDA снизилась на 9% г/г на фоне все той же покупки «А Групп», бизнес которого менее маржинальный, и выросла на 6% кв/кв. Здесь также пока все хорошо!

✔️ Свободный денежный поток сократился на9% г/г и увеличился на70% кв/кв! Несмотря на капекс, растущий высокими темпами (+2,2х г/г и +48% кв/кв.), денежный поток тоже более чем крепок.

Авто-репост. Читать в блоге >>>

- Потребление металла в России в III квартале упало на 9,2% — Северсталь

Ощутимое падение спроса пришлось на второе полугодие в связи с высокими запасами, накопленными потребителями и переработчиками металлопроката в первом полугодии, и отсутствием достаточного конечного спроса. Основной фактор ограничения спроса — высокий уровень ключевой ставки на протяжении длительного периода и, как следствие, ограничение финансирования

По итогам 2024 г. металлопотребление в РФ оценивается в 43,7 млн тонн, что на 5,7% ниже показателя 2023 года, отмечается в материалах «Вместе».

Прогноз по отраслям

В строительной отрасли ожидается дальнейшее снижение потребления в связи с завершением строительного сезона и торможением объемов строительных работ на фоне очередного этапа повышения ключевой ставки. Металлопотребление в этом секторе в третьем квартале сократилось на 9,8%, до 8,3 млн тонн.«Позитивную динамику демонстрирует машиностроение, где отмечалась близкая к максимальной загрузка ключевых игроков железнодорожного машиностроения. В конце года ожидается сохранение высоких темпов потребления в автомобилестроении, в том числе рост производства „Автоваза“ и компаний сегмента железнодорожного машиностроения», — добавили в сообществе «Вместе». Потребление металла в третьем квартале этого года в машиностроении увеличилось на 2,3%, до 1,2 млн тонн.

Авто-репост. Читать в блоге >>> - Обзор ситуации на рынках. 12.11.2024

Один из крупных китайских автоконцернов может помочь в создании нового автозавода на территории Московской области или в Сибири, заявил глава госкорпорации «Ростех».

На данный момент единственным высоколокализованным китайским автопроизводителем в России является Great Wall, выпускающий автомобили Haval на собственном заводе в Тульской области. В компании недавно заявили о планах расширить мощности со 150 тысяч до 200 тысяч автомобилей в год.

Мы приветствуем возможность создания новых автопроизводств в России. В случае реализации это положительно скажется на внутреннем спросе на сталь.

Ассоциация «Русская сталь» просит не вводить в 2025 году дополнительные надбавки к тарифам РЖД по порожнему пробегу полувагонов и контейнерным ж/д перевозкам, которые обсуждает монополия. Повышение тарифов РЖД и их индексация могут привести к переориентации металлургических компаний на автомобильный и речной транспорт.

«В соответствии с Прогнозом социально-экономического развития РФ на 2024 год и на плановый период 2025 и 2026 гг.

Авто-репост. Читать в блоге >>> - Объем видимого потребления основных видов продукции из нержавеющей стали в России в 1п 2024г сократился на 4,6% до 307,66 тыс т — Ассоциация Спецсталь

Объем видимого потребления основных видов продукции из нержавеющей стали в России в первом полугодии 2024 года сократился на 4,6% в годовом сравнении, до 307,66 тыс. тонн.

ussa.su/news/2310

Авто-репост. Читать в блоге >>>

цены на металлопрокат сейчас ниже чем в 2022 году, спрос тоже падает, ставка и налоги выше

Роман Бабанин, хомякам неважно) они циферки покупают, а не бизнес и перспективы) поэтому пусть топят только вверх цены на металлопрокат сейчас ниже чем в 2022 году, спрос тоже падает, ставка и налоги выше

цены на металлопрокат сейчас ниже чем в 2022 году, спрос тоже падает, ставка и налоги выше

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.