Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: CHMF: последний день с дивидендом 38,3 руб

см. календарь по акциям

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 637,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 58,1 |

| P/S | 0,9 |

| P/BV | 1,3 |

| EV/EBITDA | 6,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

761₽ -0.08%

-

На закрытие див.гэпа Северстали может потребоваться чуть больше стандартных 25-46 рабочих дней - Альфа-Инвестиции

На закрытие див.гэпа Северстали может потребоваться чуть больше стандартных 25-46 рабочих дней - Альфа-ИнвестицииВ понедельник, 17 июня, акции Северстали последний день будут торговаться с дивидендами:

С 2017 по 2020 год Северсталь закрывала дивидендный гэп по финальным годовым выплатам за 25–46 дней. По итогам 2021 — 2022 годов компания сделала перерыв в выплате годовых дивидендов, распределив только промежуточные: сначала из-за геополитических событий в начале 2022 года, а потом из-за потери европейского рынка после ввода санкций. Сейчас Северсталь находит новые рынки сбыта, а также удовлетворяет возросший спрос внутри страны.

Замедлить срок закрытия дивидендного гэпа могут высокие доходности на рынке облигаций, которые отвлекают на себя внимание инвесторов. Время выкупа просадки во многом будет зависеть и от перспектив будущих выплат.Будущие дивиденды

Сильная финансовая позиция и высокая рентабельность бизнеса закладывают хорошие перспективы для будущих выплат. Сильная финансовая позиция даёт компании запас прочности при высоких ставках. Хотя в конце I квартала 2024 года общий долг Северстали составлял 164,85 млрд руб., денежные средства на счетах значительно превышали его (238,62 млрд руб.). Что даёт отрицательный показатель долговой нагрузки: чистый долг / EBITDA -0,87x.

Авто-репост. Читать в блоге >>> Новые налоговые изменения не должны подвергнуть сомнению дивполитику Северстали - гендиректор компании Александр Шевелев — ИФ

Новые налоговые изменения не должны подвергнуть сомнению дивполитику Северстали - гендиректор компании Александр Шевелев — ИФ

Внесенные в правительство Минфином РФ предложения по изменению налогового законодательства не должны отразиться на дивидендной политике «Северстали», считает гендиректор компании Александр Шевелев.

«Мы не считаем, что это как-то поставит под вопрос нашу дивидендную политику. Наша дивполитика прозрачная, она нравится инвесторам, и мы никак не планируем ее менять», — сказал он в интервью «Интерфаксу».

t.me/ifax_go

Авто-репост. Читать в блоге >>> В мае 2024 г. отечественные металлурги сократили выпуск стали до 6,2 млн тонн, что на 2% меньше г/г - Ведомости

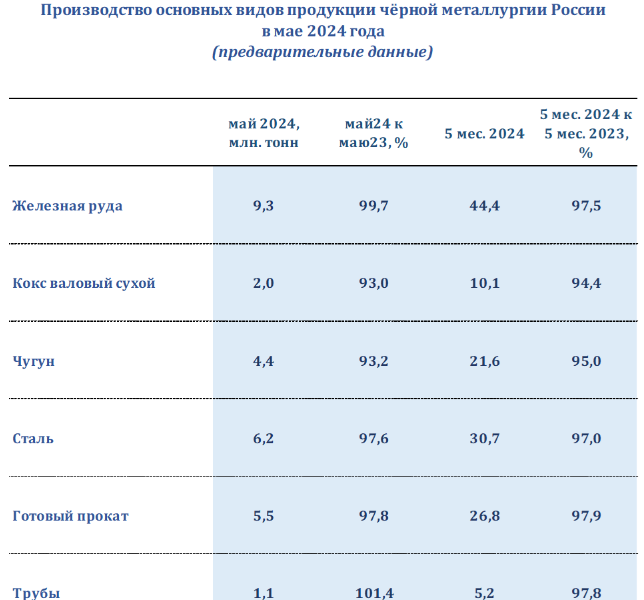

В мае 2024 г. отечественные металлурги сократили выпуск стали до 6,2 млн тонн, что на 2% меньше г/г - ВедомостиВ мае 2024 года отечественные металлурги сократили выпуск стали до 6,2 млн тонн, что на 2% меньше, чем в том же месяце прошлого года. Данные информационно-аналитической компании «Корпорация Чермет» указывают на постепенное выравнивание производства после значительного падения в апреле, однако уровень остается ниже прошлогоднего.

Производство чугуна снизилось на 7% до 4,4 млн тонн, а готового проката – на 2% до 5,5 млн тонн. Сокращение также затронуло основное сырье для отрасли: производство кокса сократилось на 7% до 2 млн тонн, железной руды – на 0,3% до 9,3 млн тонн. Однако выпуск труб показал небольшой рост на 1% до 1,1 млн тонн.

Всего за первые пять месяцев текущего года производство основной продукции черной металлургии в России сократилось: выпуск чугуна уменьшился на 5% до 21,6 млн тонн, а стали – на 3% до 30,7 млн тонн.

Эксперты отмечают, что на объемы выплавки стали негативное влияние оказывают плановые ремонты на металлургических предприятиях. Особенно значимым стал ремонт доменной печи № 5 на «Северянке», который затронул треть всей выплавки чугуна на Череповецком меткомбинате и продлится около 4,5 месяцев.

Авто-репост. Читать в блоге >>> Купил северстали

Купил северстали

Пока всё гадают чё там по ставке, купил себе отличную компанию.

Покупаю акции каждый месяц!

Кстати при всём говне в июне, портфель +1,5% держит!

Авто-репост. Читать в блоге >>> "Северсталь" Проведение заседания совета директоров и его повестка дня

"Северсталь" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: дата принятия членом совета директоров эмитента решения о проведении заседания совета директоров эмитента: 10....

Авто-репост. Читать в блоге >>>

30-летний пенсионер, Твои оплачиваемые пассажи никто не читает.

Можно кратко и ясно:

Сабж падает, дивы и типа перспективы — никому не нужн...

AndreyСт, 😂- Мощности заводов "Северсталь Стальные решения" загружены на 80%, сдерживающий фактор - дефицит кадров — директор компании Дмитрий Манаков в интервью Интерфаксу

«Северсталь Стальные решения» работает на 80% от установленных производственных мощностей, сообщил «Интерфаксу» директор ГК «Северсталь Стальные решения» Дмитрий Манаков.

«Единственным сдерживающим фактором является комплектация заводов сотрудниками для увеличения производства», — сказал Манаков.

Производственные площадки не испытывают дефицита сырья.

«Мы ожидаем умеренный рост во всех основных металлопотребляющих сегментах в ближайшие пять лет. В некоторых из них прогнозируем увеличение спроса с повышенными темпами более 5% в год. В том числе речь о сегментах портовой инфраструктуры, строительства дорожно-транспортной сети, нефтегазопереработки, логистической инфраструктуры, промышленного строительства», — добавил он.

В 2024 году компания планирует реализовать 70 тыс. тонн металлоконструкций, в 2025 году — 110-120 тыс. тонн.

www.interfax.ru/business/

Авто-репост. Читать в блоге >>>

- "Северсталь" Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним:

вид ценных бумаг (акции, облигации, опционы эмитента, российские депозитарные расписки), категория (тип) - для акций, серия ценных бумаг (при наличии), регистрационный номер выпуска (дополнительного выпуска) ценных бумаг (программы облигаций) и дата его (ее) регистрации (идентификационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его присвоения), международный код (номер) идентификации ценных бумаг (ISIN) (при наличии), международный код классификации финансовых инструментов (CFI) (при наличии), а также иные идентификационные признаки ценных бумаг, указанные их эмитентом в решении о выпуске ценных бумаг:

акции обыкновенные именные бездокументарные; государственный регистрационный номер выпуска 1-02-00143-A; дата государственной регистрации 30....

Авто-репост. Читать в блоге >>>  Результаты годового общего собрания акционеров «Северстали»

Результаты годового общего собрания акционеров «Северстали»

«Северсталь» объявляет результаты голосования по вопросам повестки годового общего собрания акционеров («ГОСА»), завершившегося 7 июня 2024 года.

По итогам ГОСА было принято решение выплатить дивиденды на одну обыкновенную именную акцию в размере 191 рубль 51 копейка и 38 рублей 30 копеек по результатам за 12 месяцев 2023 года и за 3 месяца 2024 года, соответственно.

Датой, на которую составляется список акционеров на получение дивидендных выплат, является 18 июня 2024 года.

#СеверстальIR

Авто-репост. Читать в блоге >>>- "Северсталь" Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним:

вид ценных бумаг (акции, облигации, опционы эмитента, российские депозитарные расписки), категория (тип) - для акций, серия ценных бумаг (при наличии), регистрационный номер выпуска (дополнительного выпуска) ценных бумаг (программы облигаций) и дата его (ее) регистрации (идентификационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его присвоения), международный код (номер) идентификации ценных бумаг (ISIN) (при наличии), международный код классификации финансовых инструментов (CFI) (при наличии), а также иные идентификационные признаки ценных бумаг, указанные их эмитентом в решении о выпуске ценных бумаг:

акции обыкновенные именные бездокументарные; государственный регистрационный номер выпуска 1-02-00143-A; дата государственной регистрации 30....

Авто-репост. Читать в блоге >>> - Акционеры Северстали одобрили дивиденды за 2023г в размере 191,51 руб/акция и за 1кв 2024г в размере 38,3 руб/акция, отсечка - 18 июня

ПАО «Северсталь»Решения общих собраний участников (акционеров)

Распределить прибыль по результатам 2023 года. Выплатить (объявить) дивиденды по результатам 2023 года в размере 191 рубль 51 копейка на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 18 июня 2024 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам 2023 года.

«Выплатить (объявить) дивиденды по результатам первого квартала 2024 года в размере 38 рублей 30 копеек на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 18 июня 2024 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого квартала 2024 года».

www.e-disclosure.ru/portal/event.aspx?EventId=ygfukcmVp0eESSBSDP6V1w-B-B

Авто-репост. Читать в блоге >>> - "Северсталь" Решения общих собраний участников (акционеров)

2. Содержание сообщения

Вид общего собрания участников (акционеров) эмитента: годовое (очередное).

Форма проведения общего собрания участников (акционеров) эмитента: заочное голосование.

Дата, место, время проведения общего собрания участников (акционеров) эмитента: дата окончания приема бюллетеней для голосования (дата проведения годового общего собрания акционеров ПАО «Северсталь»): 7 июня 2024 года; почтовый адрес для направления заполненных бюллетеней для голосования: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной

ПАО «Северсталь», кабинет 101; адрес сайта в сети "Интернет", на котором заполняются электронные формы бюллетеней для голосования: https://www....

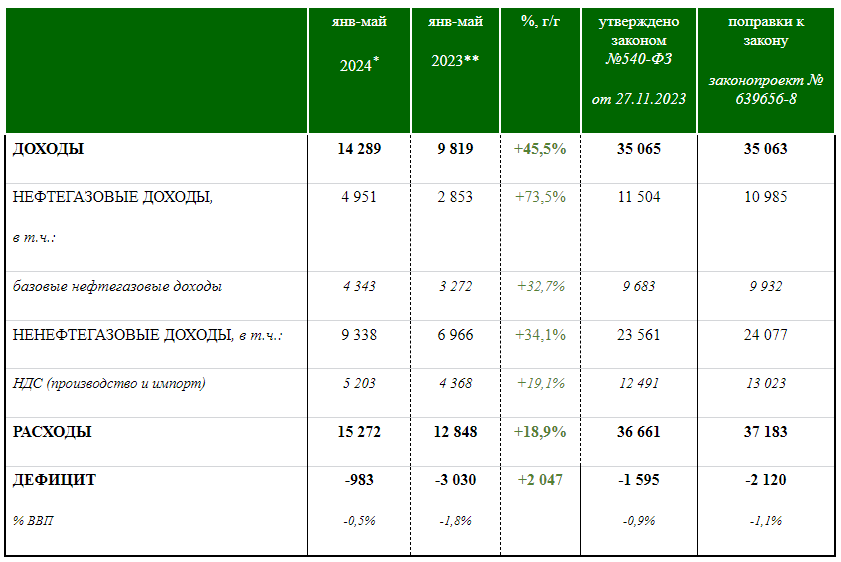

Авто-репост. Читать в блоге >>> - Доходы бюджета России 5 мес 2024г: 14,289 трлн руб (+45,5% г/г).

Нефтегазовые доходы 5 мес 2024г: 4,951 трлн руб (+73,5% г/г);

Ненефтегазовые доходы 5 мес 2024г: 9,338 трлн руб (+34,1% г/г);

Дефицит бюджета 5 мес 2024г: 0,5% ВВП против дефицита 1,8% ВВП г/г.

minfin.gov.ru/ru/press-center/?id_4=39082-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_v_yanvare-mae_2024_goda - Доходы бюджета России 5 мес 2024г: 14,289 трлн руб (+45,5% г/г);

Нефтегазовые доходы 5 мес 2024г: 4,951 млрд руб (+73,5% г/г);

Ненефтегазовые доходы 5 мес 2024г: 9,338 млрд руб (+34,1% г/г);

Дефицит бюджета 5 мес 2024г: 0,5% ВВП против дефицита 1,8% ВВП г/г).

minfin.gov.ru/ru/press-center/?id_4=39082-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_v_yanvare-mae_2024_goda

Silver62 Svir, Че за ХЕРНЮ несете КАКОЙ ДЖОШУА

Ебть Шизофреники

Лютый Комерсант, .....????? Всем, добрый день!

Всем, добрый день!

Акции компании CHMF как правило растут в период с 10.06.-16.06., средний рост 1,36% из 10 лет в 8 случаях.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: