Финаме

Финаме БКС Мир Инвестиций

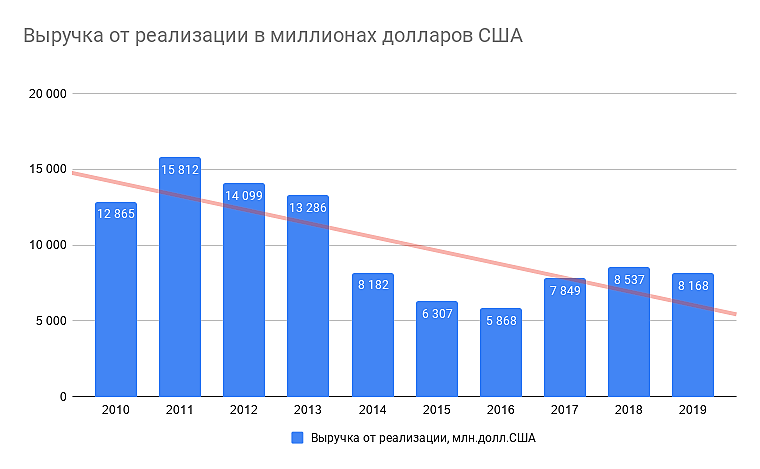

БКС Мир ИнвестицийСлово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked,

Когда запустят — поздно будет покупать уже.

Я свой пример раскидаю:

у меня куплено всего 6 наименований акций в 3 секторах:

1. ФИНАНСОВЫЙ СЕКТОР:

1) сбер-п — самый большой банк. После кризиса — поглотит банкротные банки. Порядка 30 направлений деятельности. Ипотека под 6.5%. План купить ОЗОН (планирую, что цена будет 220+).

2) Мос.биржа — тут особо нечего расписывать. После кризиса (за 2020 год) — будут большие дд. Так же вводит сейчас продажу иностранных акций. Увеличение время работы биржы (вечерняя сессия). Планирую что цена будет 130+

2. Энергетический сектор:

1) Юнипро — сейчас дд 10%, как только произойдет запуск Березовской станции — дд будет около 13% (от цены моей покупки). Т.о. получу повышенный дд и увеличение цены акции примерно на 50% (средняя цена на сегодня у меня 2,625, планирую что увеличиться до 3,9).

2) Ленэнерго-п — В начале года поглотило 3 компании (произошло соединение без увеличения кол-ва акций). Закупил в первый день на старте продаж после слияния (средняя цена 142, планирую что вырастит до 190). ДД сейчас платили за 19 год 13,6226. За 20 год думаю будет в разы больше (за счет поглащенных компаний).

3. ПРОИЗВОДСТВО:

1) НЛМК

2) Северсталь.

ИТОГ: покупайте сейчас то, что в ближайшем будущем будет расти за счет развития. Есть компании хайповые (тесла), но с х.з. от чего они будут расти (особо машины не продаешь), а есть те, которые сейчас уже вложили деньги в модернизацию, но при этом в цену акции это не вложено на 100%. — вот такие компания я подбираю.

KpynaLDOS, риск снижения дивов по Юнипро из-за захода «Фортума» не учитываешь?

Niha Chuha,

Нет.