Финаме

Финаме БКС Мир Инвестиций

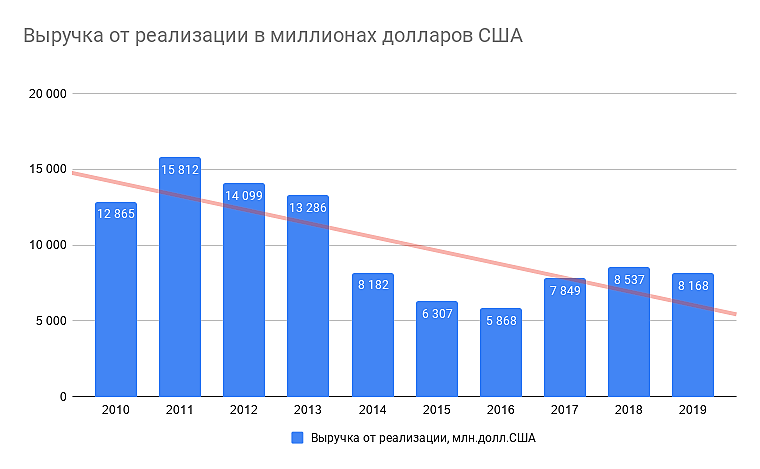

БКС Мир ИнвестицийСлово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.