Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций09.11.2017 10:13

ПАО «Северсталь», одна из ведущих мировых вертикально-интегрированных сталелитейных и горнодобывающих компаний, сообщает о том, что она была уведомлена о продаже компанией Pearlgreen Limited («Pearlgreen» или «Продающий акционер»), связанной с г-ном Алексеем Мордашовым, Председателем Совета директоров Общества («Основной акционер»), 18 040 892 обыкновенных акций Общества, составляющих примерно 2,1 процента уставного капитала Общества.

Акции были проданы Goldman Sachs International для перепродажи институциональным инвесторам по процедуре ускоренного сбора заявок (accelerated bookbuilt offering) в форме обыкновенных акций и глобальных депозитарных расписок («ГДР»). Обыкновенные акции были предложены по цене 885,35 рублей за одну обыкновенную акцию и 14,97 долларов США за одну ГДР.

www.e-disclosure.ru/portal/event.aspx?EventId=fHEFB47RVkOxJDj-Abs-AHaw-B-B

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 819,5 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,1 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

978.2₽ +1.45%

-

Структура Мордашова выставила на продажу 2,15% Северстали

Структура Мордашова выставила на продажу 2,15% Северстали

Структура основного владельца "Северстали" Алексея Мордашова — Pearlgreen Limited — начала продажу около 18 млн обыкновенных акций и глобальных депозитарных расписок (GDR) компании в рамках ускоренного букбилдинга.

Рыночная цена пакета в 18 млн акций «Северстали», что составляет примерно 2,15% от капитала компании, на закрытии торгов 8 ноября оценивалась в $276 млн, или 16,34 млрд руб.

Северсталь поясняет:«Сделка по продаже акций должна предоставить больше уверенности нашим наиболее требовательным инвесторам с точки зрения ликвидности акций, а также потенциально может раскрыть дополнительную ценность для всех акционеров компании»

ТАСС Северсталь - низкий долг и умеренные капзатраты будут способствовать поддержанию высоких дивидендных выплат

Северсталь - низкий долг и умеренные капзатраты будут способствовать поддержанию высоких дивидендных выплат

День инвестора: высокий уровень дивидендных выплат сохранится

Северсталь провела День инвестора. Вчера Северсталь провела День инвестора в Лондоне, на котором менеджмент рассказал о планах развития компании.

Тезисы презентации. Основные тезисы презентации менеджмента следующие:

■ Реструктуризация металлургической отрасли в Китае и рост спроса на внутреннем рынке будут способствовать снижению экспорта металлургической продукции из Китая и увеличению загрузки производственных мощностей.

■ Компания ожидает сохранения положительной динамики внутреннего спроса на сталь в 4 кв., по итогам 2017 г. прогнозирует рост спроса на сталь в России на 5–6%. По оценкам Северстали, спрос на стальную продукцию на российском рынке к 2021 г. увеличится на 8% (прирост около 3 млн т), в основном за счет усиления спроса со стороны строительного сектора, а также автомобилестроения.

■ В 2018 г. Северсталь рассчитывает получить дополнительно 350 млн долл. EBITDA благодаря реализации запланированных инициатив, связанных с повышением операционной эффективности и инновационными проектами.

■ Компания не планирует крупных инвестиций в расширение стальных мощностей.

■ В следующем году уровень долговой нагрузки ожидается в пределах 0,5-0,7х по коэффициенту Чистый долг/EBITDA.

Нейтрально для котировок. Дивидендная доходность по акциям компании – одна из лучших на российском рынке. Низкий долг и умеренные капзатраты будут способствовать поддержанию высоких дивидендных выплат.

Уралсиб- Северсталь - дивидендная доходность при выплате более 100% от FCF свыше 7% от текущей цены акции

Северсталь при коэффициенте чистый долг/EBITDA ниже 0,5х может направлять на дивиденды более 100% FCF

Северсталь при коэффициенте чистый долг/EBITDA ниже 0,5х может распределить в качестве квартальных дивидендов более 100% чистого потока денежных средств (FCF), говорится в презентации сталелитейной компании ко Дню инвестора. «Мы ожидаем, что в следующем году уровень leverage будет в пределах 0,5х — 0,7х. В четвертом квартале соотношение чистый долг/EBITDA мы ожидаем на уровне 0,4х», — сказал А.Шевелев.

По нашим оценкам на перспективу ближайших 5 лет компания вполне сможет удерживать показатель чистый долг/EBITDA ниже 0,5х. При этом FCF мы прогнозируем на период 2018-2021 гг. на уровне 900млн долл. в год. Это дает дивидендную доходность при выплате более 100% от FCF свыше 7% от текущей цены акции

Промсвязьбанк - Северсталь - новые показатели эффективности менеджмента принимают во внимание прибыль акционеров

Северсталь провела День инвестора 2017

Ниже мы выделяем наиболее важные моменты.

Основное внимание Северсталь сейчас уделяет совокупной прибыли акционеров, которая стала новым ключевым показателем эффективности для менеджмента. Показатель совокупной прибыли акционеров подразумевает три направления:

1) максимизация дивидендов и «умные» инвестиции;

2) раскрытие потенциала активов через рост операционной эффективности;

3) рост через инновационную программу с целью ускорения разработки продуктов.

Северсталь считает, что инновационные инициативы и основные проекты развития активов могут потенциально добавить до $350 млн к EBITDA компании за 2018 (+15%), в том числе — $160 млн за счет сбытовых и маркетинговых инициатив, $60 млн — за счет роста объемов и $125 млн — за счет роста операционной эффективности.

Северсталь демонстрирует рост внимания к вопросам защиты окружающей среды, социального обеспечения и контроля.

Переход на цифровые технологии и развитие платформы для электронной коммерции — одни из ключевых аспектов, выделенных компанией.

Ежеквартальные выплаты дивидендов могут превысить 100% свободного денежного потока, если коэффициент «чистый долг/EBITDA» упадет ниже 0,5x.

Северсталь занимает оптимистичную позицию по рынку, поскольку ожидает, что спрос на сталь в России вырастет на 5-6% в 2017 и продолжит расти в 2018 за счет восстановления инвестиций, в том числе, благодаря росту строительной активности.

Нам нравится, что новые показатели эффективности менеджмента принимают во внимание прибыль акционеров. Цифровые технологии — популярный сейчас тренд, который, на наш взгляд, позволит эффективно повысить взаимодействие с клиентами и стоимость компании при относительно низких затратах. Внимание к вопросам защиты окружающей среды, социального обеспечения и контроля важно в свете растущей значимости экологических вопросов для инвесторов, с которыми мы встречались во время нашей последней поездки в Европу. В целом День инвестора произвел на нас ПОЗИТИВНОЕ впечатление.

АТОН - Северсталь - в 2018 г планирует сохранить выпуск стали на уровне 11,5 млн тонн

Северсталь в 2018 году планирует сохранить объем производства стали примерно на уровне текущего года — около 11,5 миллиона тонн.

Генеральный директор компании Александр Шевелев на Дне инвестора:«Учитывая полную загрузку наших мощностей, объем производства в 2018 году будет примерно на уровне этого года»

Ранее компания заявляла, что объем производства стали в 2017 году составит около 11,5 миллиона тонн.

Производственные мощности компании в настоящее время загружены на 100%. Однако с учетом того, что в следующем году будут вводиться продукты с высокой добавленной стоимостью, компания рассчитывает на небольшой прирост.

«Мы рассчитываем на увеличение за счет того, что выводим на рынок дополнительные объемы продуктов с высокой добавленной стоимостью. Мы уже запустили третью линию по оцинкованию, линию полимерных покрытий. Соответственно, мы будем готовы произвести для наших клиентов дополнительно 400 тысяч тонн оцинковки и 200 тысяч тонн проката с полимерным покрытием»

Прайм - Северсталь - может направлять на дивиденды более 100% свободного денежного потока

Северсталь рассматривает возможность направлять на дивиденды более 100% свободного денежного потока, если соотношение чистого долга к показателю EBITDA будет ниже 0,5х.Текущая дивидендная политика компании предусматривает выплату не менее 50% от чистой прибыли по МСФО при условии, что коэффициент чистый долг/EBITDA находится ниже значения 1,0х. Дивиденды выплачиваются на ежеквартальной основе.

В долгосрочной перспективе компания стремится увеличить общий размер дивидендных выплат при условии снижения требований к капитальным затратам. В целом компания намерена направлять на дивиденды до 100% своего свободного денежного потока.

Прайм  Северсталь обзор+ как закрывает дивидендные гэпы!

Северсталь обзор+ как закрывает дивидендные гэпы!

Северсталь отчиталась как по операционным показателям, так и по МСФО!

Все ровно, хорошо вырос показатель свободного денежного потока!

А это важно! Дивиденды рекордные за квартал объявлены!

Ну и долг/EBITDA для дивидендов имеет важное значение! А он сокращается.

Тезисы:

«Долговая нагрузка сокращается с 2013 года, мультипликатор Net Debt /EBITDA остается на комфортном уровне и составляет 0,34.»

Решил сделать статистику по закрытию ценовых разрывов с 2008 года!

Интересная картинка получилась:

«Учитывая ежеквартальные дивидендные выплаты, возникает вопрос в эффективности использования спекулятивных стратегий, направленных на получении прибыли в виде размера поступившего дивиденда. В этих стратегиях важное значение имеет сколько времени потребуется бумаге для закрытия своего дивидендного ценового разрыва (дивидендного гэпа). Статистика показывает, что бумага закрывает свой ценовой разрыв за 12 дней (среднее значение с 3 кв. 2010 года), это могло бы принести среднедневную доходность в размере 0,29%.»

Читать полностью:

iis24.ru/severstal-obzor/

- Северсталь - Оптимизация? Цифровые технологии!

В рамках Дня инвестора стального сектора АТОН организовал для свыше 35 инвесторов встречу с Северсталью, которую представил старший эксперт отдела по связям с инвесторами Евгений Белов. Северсталь продолжает держать курс на инновации и высокую доходность для акционеров – с этой целью она развивает новые направления работы, такие как цифровые технологии и электронная коммерция, и использует в качестве ключевого ориентира совокупную прибыль акционеров. Мы приветствуем развитие, которое направлено на нечто большее, чем просто повышение операционной эффективности. Компания ожидает, что в краткосрочной перспективе цены на руду и на уголь будут находиться под давлением из-за ограничений на производство стали в Китае, и считает, что экспорт г/к стали в 4К17-1К18 упадет до $480-500/т. Нам нравится бизнес- модель Северстали и самые высокие дивиденды в секторе, однако, мы подтверждаем нашу рекомендацию ДЕРЖАТЬ и считаем консенсус-мультипликатор EV/EBITDA 2018П 6.2x справедливым относительно среднего мультипликатора сектора 5.8x.

АТОН

Три приоритетных стратегических задач на 2018. Северсталь сообщила, что в 2018 усилия менеджмента будут главным образом сконцентрированы вокруг максимизации прибыли для акционеров, что и будет одним из основных показателей эффективности. Кроме того, Северсталь поставила задачу увеличить EBITDA за счет инициатив по сокращению затрат, маркетинговой стратегии и новых направлений работы, таких как развитие цифровых технологий и электронной коммерции. Менеджмент нацелен на выплату 100% FCF в качестве дивидендов, если чистая долговая нагрузка будет ниже 1.0x, и прогнозирует, что капзатраты в 2018 будут несколько выше г/г (приблизительно $645 млн в 2017П). Более подробная информация будет представлена на Дне инвестора 2 ноября.

Цены на сырье должны снизиться в краткосрочной перспективе. Северсталь ожидает, что к концу 2017 году цены на твердый коксующийся yголь скорректируются до $150/т (против $180/т в настоящий момент) с учетом того, что морские поставки стабилизировались. Тем не менее спрос может упасть из-за ограничений на производство стали в Китае. Цены на железную руду в 4К17 должны остаться на уровне $60-70/т, но могут упасть до $50-60/т в 2018 из-за давления со стороны высоких запасов в портах, австралийского экспорта и ограничений на производство чугуна в доменных печах в Северном Китае. Это ограничение должно остаться в силе с ноября 2017 до марта 2018.

Рост спроса на сталь, снижение цен на г/к сталь в России. Компания прогнозирует, что использование стали в России может вырасти на 5-6% г/г в 2017П за счет реализации отложенного спроса в строительном секторе благодаря более доступным ипотечным кредитам, автомобильному рынку и железнодорожному машиностроению. Российская экспортная цена г/к стали может упасть чуть ниже $500/т (против текущего уровня $560/т) к началу 2018 вслед за снижением цен на сырье. Тем не менее она вряд ли опустится ниже этого уровня благодаря ограничениям на производство стали, связанным с экологическими проблемами в Китае.

Антидемпинговые пошлины ЕС не помешают. В октябре 2017 ЕС ввела пошлины на российскую г/к сталь в размере $21/т для Северстали (ставка 5%), $62/т для НЛМК (15%) и $113/т для ММК (33%). В 2016 году на Северсталь приходилось 1,2 млн т (63%) российского экспорта г/к стали в ЕС. Компания сократила поставки до приблизительно 250 тыс т в 1П17, но планирует снова их увеличить. Пошлина в размере 5% оказала бы несущественное влияние на финансовые показатели, по нашим оценкам – около $20-30 млн (- 1% EBITDA 2017П).

Капзатраты на Яковлевский рудник должны оказаться умеренными. Северсталь намерена в среднесрочной перспективе повысить добычу на руднике до 4,5 млн т в год (+3,5 млн т) и ожидает, что к 2026 году Яковлевский рудник с его богатой ресурсной базой (9,6 млрд т) заменит истощающийся Оленегорский ГОК. Это повысит эффективную интеграцию в железорудную продукцию до 100%. Яковлевский рудник – подземный рудник с более высокими затратами по сравнению с открытыми карьерами Северстали, но он характеризуется высоким содержанием железа (61% против 25-30% у других активов).

Цены на момент закрытия 18 октября 2017

Всем доброго времени суток! Пытаюсь разобраться в отчетах северстали. И никак не разберу чистую прибыль за второй квартал. Почему такая маленькая получилась. за первое полугодие общ сумма 93022 млн минус первый квартал 21181млн получается 71841млн. Или я считаю как то не правильно. Подскажите пожалуйста. Буду очень признателен.

igor983, все, нашел ответ

smart-lab.ru/q/CHMF/f/q/MSFO/

В 1-м полугодии у Северстали есть 44 млрд руб одноразовых доходов по статье «Накопленный резерв курсовых разниц по пересчету в валюту представления – иностранные подразделения». Если посмотрите в отчете графу общий доход за период на стр.4 там будет всего 48 млрд руб за 1 полугодие.

Прикладываю скрин данных из презентации, по которым забита наша табличка

Всем доброго времени суток! Пытаюсь разобраться в отчетах северстали. И никак не разберу чистую прибыль за второй квартал. Почему такая маленькая получилась. за первое полугодие общ сумма 93022 млн минус первый квартал 21181млн получается 71841млн. Или я считаю как то не правильно. Подскажите пожалуйста. Буду очень признателен.

igor983, вы правы, похоже в нашей таблице ошибка.

завтра пересчитаю- Всем доброго времени суток! Пытаюсь разобраться в отчетах северстали. И никак не разберу чистую прибыль за второй квартал. Почему такая маленькая получилась. за первое полугодие общ сумма 93022 млн минус первый квартал 21181млн получается 71841млн. Или я считаю как то не правильно. Подскажите пожалуйста. Буду очень признателен.

- Пересчитал показатели Северстали в рубли и добавил в нашу квартальную табличку:

smart-lab.ru/q/CHMF/f/q/MSFO/ - Северсталь - результаты компании за 3 квартал оказались смешанными и нейтральными в целом

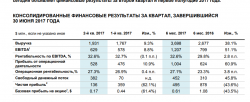

Северсталь: EBITDA за 3К17 по МСФО: -2% кв/кв

Выручка составила $1 972 млн (+2% кв/кв на фоне роста объемов продаж), EBITDA — $616 млн (-2% кв/кв из-за роста цен на сырье), свободный денежный поток — $507 млн (+33% кв/кв в результате снижения чистого оборотного капитала), чистая прибыль — $297 млн (+118% кв/кв). Рентабельность EBITDA упала до 25,5% с 27,3% во 2К17. Чистый долг снизился до $703 млн с $827 млн. Компания занимает оптимистичную позицию относительно оставшихся месяцев года и прогнозирует, что внутреннее потребление стали вырастет на 5%, а 4К17 станет самым сильным кварталом года, несмотря на сезонное снижение. Северсталь рекомендовала дивиденды в размере35,61 руб. на акцию за 3К17.

Результаты совпали с консенсус-прогнозом ($614 млн) в части EBITDA, но, на наш взгляд, несколько разочаровали в части рентабельности, которая упала из-за роста цен на сырье. Тем не менее прогноз на 4К17 оказался оптимистичным, а самые высокие дивиденды в отрасли вновь подтвердились — доходность 4% в 3К17. Мы считаем результаты смешанными и НЕЙТРАЛЬНЫМИ в целом.

АТОН - Выручка Северстали в 4 квартале может составить $2 млрд

Чистая прибыль группы «Северсталь» по МСФО за 9 месяцев 2017 года снизилась на 39,4% год к году и составила $792 млн, сообщила компания.

Выручка Группы за первые 9 месяцев 2017 года выросла на 32.9% по сравнению с аналогичным периодом предыдущего года и достигла $5,670 млн (9 мес. 2016: $4,265 млн) ввиду более высоких цен реализации в течение 9 мес. 2017 года, что позволило «Северстали» значительно увеличить данный показатель;

Показатель EBITDA по Группе увеличился на 31.8% по сравнению с аналогичным периодом предыдущего года и достиг $1,823 млн (9 мес. 2016: $1,383 млн) за счет роста выручки;

В январе-сентябре компания сгенерировала $959 млн свободного денежного потока, превысив показатель аналогичного периода прошлого года (9 мес. 2016: $633 млн). Данная динамика обусловлена более благоприятной ценовой конъюнктурой;

Денежные потоки на капитальные инвестиции составили $421 млн, увеличившись на 17.6% по сравнению с аналогичным периодом предыдущего года (9 мес. 2016: $358 млн), что было вызвано укреплением российской валюты по сравнению с предыдущим годом.

За 3 квартал 2017 года прибыль Группы составила $297 млн (2 кв. 2017: $136 млн), которая включает убыток от курсовых разниц в размере $23 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» в 3 кв. 2017 года составила бы $320 млн (2 кв. 2017: $448 млн).

Выручка выросла на 2.1% по сравнению с предыдущим кварталом и составила $1,972 млн (2 кв. 2017: $1,931 млн) благодаря росту объемов реализации, при умеренном снижении средних цен реализации в течение третьего квартала 2017 года.

Групповой показатель EBITDA снизился на 2.1% по сравнению с предыдущим кварталом и достиг $616 млн (2 кв. 2017: $629 млн) ввиду того, что увеличение выручки Группы было отчасти нивелировано ростом операционных затрат на сырье и материалы, ремонтные работы и незавершенное производство. Показатель рентабельности EBITDA остался на высоком уровне, достигнув 31.2% (2 кв. 2017: 32.6%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли.

Свободный денежный поток значительно вырос и достиг $507 млн (2 кв. 2017: $382 млн) ввиду снижения чистого оборотного капитала. Стабильный положительный свободный денежный поток остается одним из ключевых стратегических приоритетов компании.

Денежные потоки на капитальные инвестиции составили $144 млн, что на 3.6% выше аналогичного показателя предыдущего периода (2 кв. 2017: $139 млн).

Чистый долг компании снизился на 15.0% до $703 млн на конец 3 кв. 2017 (2 кв. 2017: $827 млн) на фоне роста баланса денежных средств и их эквивалентов при снижении общего долга.

«Северсталь» превзошла ожидания аналитиков. Объем ее продаж за девять месяцев текущего года в годовом выражении увеличился на 39%. Но главным для инвесторов, на мой взгляд, является то, что компания на протяжении нескольких лет поддерживает высокий, до 40%, уровень рентабельности EBITDA вне зависимости от конъюнктуры рынков, транспортных тарифов и валютных курсов. Рентабельность осталась высокой и на этот раз, несмотря на воздействие таких негативных факторов, как рост цен на сырье и услуги подрядчиков. Для сравнения: рентабельность EBITDA у ММК и НЛМК в этом году менее 30%. Операционная рентабельность «Северстали» в 3-м квартале также закрепилась на высоком уровне — около 25%. Свободный денежный поток составил $507.

Другой важный для инвестиционной привлекательности фактор — дивидендная политика. «Северсталь» — одна из немногих компаний, которая выплачивает дивиденд почти каждый квартал. За год держатели ее акций получат более 109 руб. на одну бумагу. Создание акционерной стоимости на протяжении длительного времени — важный фактор для стратегического инвестора. Также компанию отличает чрезвычайно низкая долговая нагрузка — 0,3х EBITDA, причем планов по ее наращиванию нет, и это является значимым фактором для стабильности дивидендной политики.

Я ожидаю, что по итогам текущего квартала выручка «Северстали» может достичь $2 млрд, а прибыль составит $280 млн. Рост процентных ставок октябре-декабре, укрепление рубля и другие внешние факторы заметно не повлияют на деятельность компании. Существенное, опережающее по темпам рост цены проката повышение тарифов, вероятнее всего, произойдет не ранее 3-го квартала 2018 года. До этого момента устойчивости финансовых показателей металлурга ничто не угрожает. Рынок, на мой взгляд, оценит отчетность позитивно. С начала года котировки «Северстали» снижались на 30% ввиду общей негативной ситуации на рынке, но к его концу могут вернуться на оставленный максимум в 1000 руб., для чего им нужно прибавить еще около 10%.

ИК «Фридом Финанс»

- Северсталь – мсфо

Количество 837 718 660 http://moex.com/s909

Free-float 21%

Капитализация на 18.10.2017г: 759,81 млрд руб

Общий долг на 31.12.2016г: $3,44 млрд

Общий долг на 30.09.2017г: $4,59 млрд

Выручка 9 мес 2016г: $4,19 млрд

Выручка 9 мес 2017г: $5,58 млрд

Прибыль 6 мес 2016г: $878 млн

Прибыль 9 мес 2016г: $1,31 млрд

Прибыль За 2016г: $1,62 млрд

Прибыль 1 кв 2017г: $359 млн

Прибыль 6 мес 2017г: $495 млн

Прибыль 9 мес 2017г: $792 млн

Прибыль 2017г: $1 млрд – Прогноз. Р/Е 13,2

http://www.severstal.com/rus/ir/results_reports/financial_reports/

Мне кажется Северсталь будет 850 тестировать…

Therollingstones, да уж чистая прибыль сильно снизилась, хотела покупать ее, но теперь подожду пока.- Северсталь - результаты компании в 3 квартале по EBITDA оказались на уровне ожиданий рынка

Северсталь в III квартале сократила EBITDA по МСФО на 2,1% ко II кварталу — до $616 млн

Северсталь в третьем квартале 2017 года сократило показатель EBITDA по МСФО на 2,1% по сравнению с кварталом ранее — до $616 млн, сообщила компания. Показатель рентабельности EBITDA в прошлом квартале составил 31,2% против 32,6% во втором квартале. Выручка выросла на 2,1% по сравнению со вторым кварталом и составила $1,972 млрд. Чистая прибыль составила $297 млн (во втором квартале — $136 млн), показатель включает убыток от курсовых разниц в размере $23 млн.

Результаты компании по EBITDA оказались на уровне ожиданий рынка. В то же время маржа по этому показателю находится на минимальном уровне с 1 кв. 2016 года. Основной негативный вклад в значение EBITDA внесло снижение показателя в горнодобывающем сегменте на 35% до 155 млн долл., которое было частично нивелировано ростом значения в сталелитейном сегменте (на 21% до 449 млн долл.). Отметим достаточно умеренный рост издержек на тонну слябы (на 1,7% до 241 $/т).

Промсвязьбанк Тимофей Мартынов, понятно, но всё же такие новости как объявление размеров дивов показывать бы в отдельном окошке как очень важные новости которые могут сильно повлиять на цену акций

Igr, может быть со временем сделаем какую-то подписку по таким новостям, типа sms рассылки и тп

Антон Ромашов, Элвис молодец, еще год назад ММК пиарил.

Тимофей Мартынов, есть сайт роад2ричес об инвестициях — там он писал с 6 рублей покупал ммк и советовал делать также.

Да и Элвис точно раньше, чем год, писал втаривать ммк.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: