Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСеверсталь 3 февраля опубликует операционные результаты и МСФО за 2025 год

Северсталь 3 февраля опубликует операционные результаты и МСФО за 2025 год.

severstal.com/rus/ir/calendar/

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 636,8 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 58,0 |

| P/S | 0,9 |

| P/BV | 1,3 |

| EV/EBITDA | 6,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

760.2₽ +0.08%

-

На производстве «Северсталь-метиза» внедряют систему дистанционного управления кранами

На производстве «Северсталь-метиза» внедряют систему дистанционного управления кранами

Пилотный проект запустили в сталепроволочном цехе №1. А «Северсталь-Метиз» стал первым в компании, где машинисты перешли на удаленное управление кранами.Это часть масштабной стратегической ИТ-программы «Безлюдные технологии». Ее цель — передать опасные операции автоматизированным системам.

🔹 Как это работает?

На краны установили корпусы на камеры, датчики и другое оборудование. В зоне их работы тоже есть камеры. Через них система машинного зрения легко определяет людей и сигнализирует об этом.🔹 Что изменилось?

Раньше переключение между кранами означало переход с одного крана на другой. Теперь сделать это можно одним щелчком тумблера: у каждого машиниста есть свое кресло-пульт, и он может управлять любым краном, не выходя их кабинета.🔹 Между краном и пультом работает своя система аудиосвязи — машинист слышит все, что происходит в цехе, и остается в контакте с производственной средой.

«Для нас этот проект пилотный, но уже можно с уверенностью сказать, что мы двигаемся в правильном направлении.

Авто-репост. Читать в блоге >>> Северсталь: устойчивый бизнес при ослабленном спросе

Северсталь: устойчивый бизнес при ослабленном спросе

Северсталь остаётся одной из самых устойчивых металлургических компаний на российском рынке, если смотреть на структуру бизнеса и баланс. Но инвестиционное решение по акции сейчас определяется не устойчивостью, а денежным потоком и рыночной динамикой. И именно здесь возникают ключевые проблемы.

База бизнеса

Северсталь — вертикально интегрированная металлургическая группа с собственной сырьевой базой. Это даёт контроль над себестоимостью и снижает зависимость от внешних поставщиков. По состоянию на 9М2025 компания сохраняет высокий уровень финансовой устойчивости: денежные средства около 72 млрд ₽, общий долг порядка 71 млрд ₽, фактически нейтральная чистая позиция. Долгового давления нет.

С точки зрения способности продолжать деятельность бизнес выглядит надёжно. Рисков ликвидности или баланса не наблюдается.

Операционная деятельность

За 9 месяцев 2025 года продажи металлопродукции выросли на 5% год к году, до 8,3 млн тонн. Однако рост объёмов не трансформировался в рост финансового результата. Причина — структура продаж и цены.

Авто-репост. Читать в блоге >>> Nucor Corporation (металлург США №1) —

Nucor Corporation (металлург США №1) —

Прибыль 2025г: $2,038 (-12% г/г);

Дивы кв $0,56. Реестр 31 декабря 2025г;

Отгрузки стали 2025г: 25,27 млн т (+9% г/г).

Nucor Corporation

228,858,659 shares of the registrant’s common stock were outstanding at October 4, 2025.

www.sec.gov/ix?doc=/Archives/edgar/data/73309/000119312525276207/nue-20251004.htm

Капитализация на 26.01.2026г: $40,659 млрд = P/E 20

Общий долг FY – 31.12.2023г: $13,217 млрд

Общий долг FY – 31.12.2024г: $12,523 млрд

Общий долг FY – 31.12.2025г: $12,980 млрд

Выручка FY – 31.12.2022г: $41,512 млрд

Выручка 9 мес – 30.09.2023г: $27,009 млрд

Выручка FY – 31.12.2023г: $34,714 млрд

Выручка 1 кв – 30.03.2024г: $8,137 млрд

Выручка 6 мес – 29.06.2024г: $16,214 млрд

Выручка 9 мес – 28.09.2024г: $23,658 млрд

Выручка FY – 31.12.2024г: $30,734 млрд

Выручка 1 кв – 05.04.202г: $7,830 млрд

Выручка 6 мес – 05.07.2025г: $16,286 млрд

Выручка 9 мес – 04.10.2025г: $24,807 млрд

Выручка FY – 31.12.2025г: $32,494 млрд

Прибыль 9 мес – 01.10.2022г: $6,753 млрд

Прибыль FY – 31.12.2022г: $8,080 млрд

Прибыль 9 мес – 30.09.2023г: $4,040 млрд

Прибыль FY – 31.12.2023г: $4,913 млрд

Прибыль 1 кв – 30.03.2024г: $958,96 млн

Прибыль 6 мес – 29.06.2024г: $1,671 млрд

Прибыль 9 мес – 28.09.2024г: $1,974 млрд

Прибыль FY – 31.12.2024г: $2,319 млрд

Прибыль 1 кв – 05.04.2025г: $226,0 млн

Прибыль 6 мес – 05.07.2025г: $932,00 млн

Прибыль 9 мес – 04.10.2025г: $1,615 млрд

Прибыль FY – 31.12.2025г: $2,038 млрд

investors.nucor.com/financials/quarterly-results/default.aspx

Nucor Corporation – Dividend History

Declared date * Record date * Payment date * Amount

Dec 01, 2025 * Dec 31, 2025 * Feb 11, 2026 * $0,56

Sep 04, 2025 * Sep 30, 2025 * Nov 10, 2025 * $0,55

Jun 10, 2025 * Jun. 30, 2025 * Aug 11, 2025 * $0,55

Feb 18, 2025 * Mar 31, 2025 * May 12, 2025 * $0,55

Dec 11, 2024 * Dec 31, 2024 * Feb. 11, 2025 * $0,55

Sep 12, 2024 * Sep 12, 2024 * Nov 08, 2024 * $0,54

Jun 06, 2024 * Jun. 28, 2024 * Aug 09, 2024 * $0,54

Feb 20, 2024 * Mar 28, 2024 * May 10, 2024 * $0,54

nucor.com/newsroom

CHARLOTTE, N.C. – January 26, 2026 – Nucor Corporation (NYSE: NUE, Mexico: NUE, Buenos Aires: NUE, São Paulo: N1UE34, LSE: 0K9L, Frankfurt: NUO) крупнейшая сталелитейная компания в Северной Америке с филиалами, расположенными в США, Канаде и Мексике. По состоянию на декабрь 2025 года компании поставила 25,27 миллионов тонн сталелитейной продукции.

Основана в 1905 году. По состоянию на декабрь 2024 года в компании работало 32,7 тысяч человек (2023г: 32 тыс чел.). Выплаты председателю совета директоров, президенту и генеральному директору Leon J. Topalian в течение 2023г составили $8,55 миллионов.

Сегодня объявила результаты четвертого квартала и всего года, завершившихся 31 декабря 2025 года.

Отгрузки сталелитейных заводов 9 мес 2022г: 18,13 млн т

Отгрузки сталелитейных заводов 2022г: 23,24 млн тонн

Отгрузки сталелитейных заводов 9 мес 2023г: 17,76 млн т

Отгрузки сталелитейных заводов 2023г: 23,27 млн тонн

Отгрузки сталелитейных заводов 9 мес 2024г: 17,48 млн т

Отгрузки сталелитейных заводов 2024г: 23,13 млн тонн

Отгрузки сталелитейных заводов 9 мес 2025г: 19,37 млн т

Отгрузки сталелитейных заводов 2025г: 25,27 млн тонн

Обязательство по возврату капитала акционерам

В четвертом квартале 2025 года Nucor выкупила около 0,7 миллиона обыкновенных акций по средней цене $145,23 за акцию (около 5,4 млн акций в течение всего 2025 года по средней цене $128,66 на акцию). По состоянию на 31 декабря 2025 г.Нукор имел примерно $406 миллионов остается авторизованным и доступным для выкупа в рамках своей программы выкупа акций. Это разрешение на выкуп акций является дискреционным и не имеет запланированной даты истечения срока действия.

На 1 декабря 2025 года Совет директоров Nucor объявил дивиденды в размере $0,56 на акцию. Этот дивиденд подлежит выплате 11 февраля 2026 г. акционерам, зарегистрированным по состоянию на 31 декабря 2025 г. и это 211 последовательные квартальные дивиденды. Nucor увеличивала свои регулярные или базовые дивиденды в течение 53 лет подряд – каждый год с тех пор, как впервые начала выплачивать дивиденды в 1973 году.

За весь 2025 год Nucor вернул примерно $1,2 миллиарда долларов акционерам в виде выкупа акций и выплаты дивидендов.

www.sec.gov/Archives/edgar/data/73309/000119312526022733/d20933dex991.htm

www.sec.gov/Archives/edgar/data/73309/000119312526022733/d20933dex992.htm

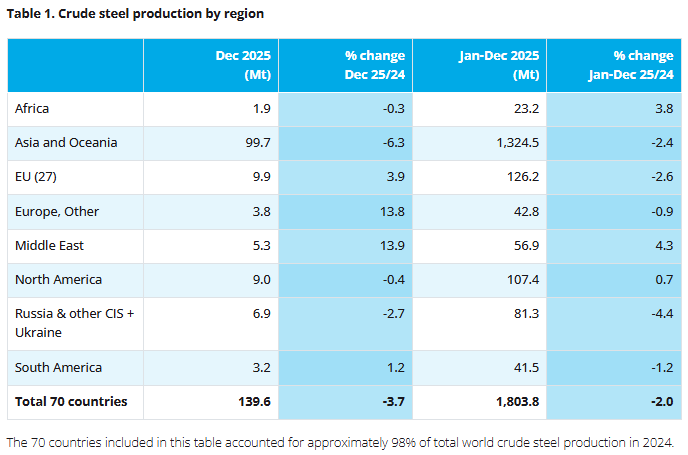

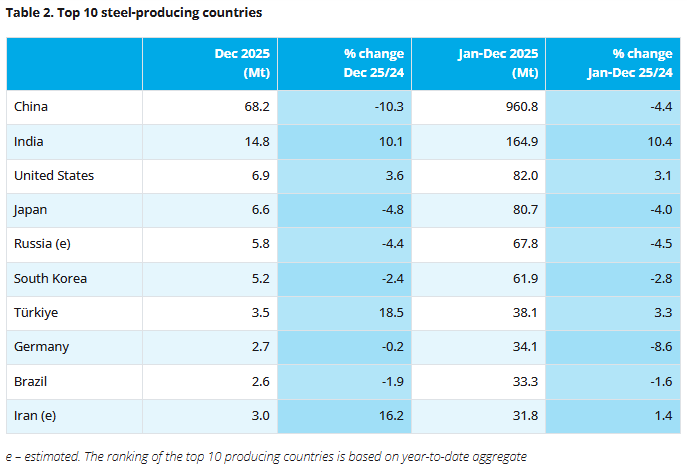

Глобальное производство стали в декабре 2025 г. — пикирование продолжается. В России 21 месяц подряд происходит падение, кризис во всей красе!

Глобальное производство стали в декабре 2025 г. — пикирование продолжается. В России 21 месяц подряд происходит падение, кризис во всей красе!

🏭 По данным WSA, в декабре 2025 г. было произведено 139,6 млн тонн стали (-3,7% г/г), месяцем ранее — 140,1 млн тонн стали (-4,6% г/г). По итогам 2025 г. — 1803,8 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (48,9% от общего выпуска продукции) произвёл 68,2 млн тонн (-10,3% г/г), Поднебесная в 2025 г. потянула вниз всемирное производство (аналитики S&P Global прогнозировали, что производство стали в Китае в 2025 г. должно было сократиться на 1% г/г, но вышло -4,4%), а из топ-10 производителей больше половины в минусе.

Авто-репост. Читать в блоге >>>- Severstal Ventures инвестировала в разработчика роботизированных решений для металлургии

«Северсталь» приобрела долю в 25% в компании «Инновотех» — разработчике роботизированных решений для футеровки и торкретирования тепловых агрегатов, прежде всего в металлургии.🔹 На ЧерМК мы внедрим роботизированное решение Smart LR для торкретирования и футеровки. Технология повысит безопасность труда, исключая огнеупорщиков из потенциально опасной зоны, и обеспечит стабильное качество работ.

🔹 Для чего это нужно?

Торкретирование и футеровка защищают оборудование (ковши, конвертеры) от высоких температур, обеспечивают механическую и химическую стойкость и продлевают срок его службы.🔹 Сделка включает долгосрочный контракт: «Инновотех» сможет расширить продуктовую линейку и улучшить операционные показатели, а обе компании — достичь бизнес-целей.

#СеверстальИТ #СеверстальЦифровизация

Авто-репост. Читать в блоге >>> - Северсталь приобрела долю в 25% в компании "Инновотех" − разработчике роботизированных решений для металлургии — компания

«Северсталь» приобрела долю в 25% в компании «Инновотех» − разработчике роботизированных решений для футеровки и торкретирования тепловых агрегатов, прежде всего в металлургии. Сделка предполагает также долгосрочный контракт с «Северсталью» на внедрение роботизированного комплекса, что позволит «Инновотеху» расширить продуктовую линейку, улучшить операционные показатели и поможет обеим компаниям достигать бизнес-целей.

Торкретирование и футеровка критически необходимы для защиты промежуточных и сталеплавильных ковшей, конвертеров и другого оборудования от экстремальных условий эксплуатации. Эти процессы защищают агрегаты от воздействия высоких температур, обеспечивают механическую и химическую стойкость, продлевают срок эксплуатации оборудования. Работы требуют привлечения высококвалифицированных специалистов-огнеупорщиков и связаны с тяжелыми условиями труда, а их автоматизация представляет серьезную техническую задачу.

Роботизированное решение Smart LR от «Инновотех» будет внедрено на производственной площадке Череповецкого металлургического комбината.

Авто-репост. Читать в блоге >>>  Северсталь, НЛМК и ММК - будет ли РОСТ и ДИВИДЕНДЫ в 2026?

Северсталь, НЛМК и ММК - будет ли РОСТ и ДИВИДЕНДЫ в 2026?

6 лет назад, когда я начинал инвестировать, акции металлургов были в топе у инвесторов. Бумаги из этого сектора славились не только своим динамичным ростом, но и щедрыми, ежеквартальными выплатами, что редкость для нашего рынка!На этом фоне я инвестировал в акции Северсталь, НЛМК и ММК крупную сумму (скрин из сервиса учёта инвестиций):

Авто-репост. Читать в блоге >>>

Трубы еще можно во всей стране заменить — не на китайские, а на отечественные, которые расчитаны на 50 лет

Кузнечик, пора бы пластиковые трубы иметь по всей стране- К вопросу о снижении потребления стали:

Причиной массового блэкаута в Мурманской области стало обрушение ЛЭП из-за образования льда и изморози, что и привело к отключению электричества.

СК РФ возбудил уголовное по признакам преступления, предусмотренного частью 1 статьи 293 УК РФ (халатность).

Тенденция того, что в России старые электросети, построенные 50–70 лет назад, требуют реконструкции и замены, озвучивалась экспертами не один раз. Случившийся массовый блэкаут летом в 2024 году, когда из-за пиковой нагрузки и жары, вышли из строя сети в Ростовской области, Ставропольском и Краснодарском краях, Дагестане, Кабардино-Балкарии, Карачаево-Черкесии, Крыму, Севастополе, а миллионы человек остались без света, по всему видимому, ничему не научила руководстве ПАО «Россети».

Ситуация энергокризиса в Мурманской области, стратегически важном для обороны России регионе, весьма показательна и печальна.

t.me/dirtytatarstan/78338

Северсталь полетит. Скоро. Три причины...

Северсталь полетит. Скоро. Три причины...#chmf на 1D вот-вот сменит тренд. ТВХ в +13% из випки было идеальным дном, теперь же я максимально уверен, что это было дно всего цикла, и мы направляемся на 3 вершину крыть гэп по 1711, лишь по пути от сопротивлений я бы ждал откатов по 1330 и 1061. Причины роста? Сами придумайте, я их вижу на графике по технике, вот и всё. Оценка 10 из 10 🥺. Загрузка широкая 1000–900, но вопросы к рынку, не ко мне.

Последние новости (январь 2026)

* 20 января — Северсталь опубликовала предварительные операционные результаты за 2025 год: производство стали +3% г/г до 11.3 млн т, отгрузка +4%. Экспорт в Азию вырос на 12%.

* 17 января — компания подтвердила промежуточные дивиденды за Q4 2025 в размере 61.5 RUB/акцию (доходность ~5.2% на текущей цене). Общая доходность за 2025 уже превысила 14%.

* 14 января — аналитики ВТБ Капитал подняли целевую цену до 1 450 RUB (потенциал +23%), рекомендация «покупать». Главный драйвер — высокие дивиденды и низкая долговая нагрузка.

Авто-репост. Читать в блоге >>>Денис, при чём тут это? Бизнес априори должен быть вне политики и религии. Да и при чём тут металлурги? ММК в разы больше может стали произв...

Сергей 35, Тот бизнес, по которому дроны прилетают, врятли согласится с тем, что бизнес вне политики. Метталурги плачутся что им некуда сталь продавать, хотя могли бы наладить производство столь нужной фронту продукции, в виде танков и бмп как пример. Все вы либерасты думаете что эта война где-то там, и в башке у вас просветлеет лишь когда в ваш дом что-то прилетит. Это печально.Сергей 35, Ну то что какая-то компания что-то кому-то не даст это бред. А вот тех, кто боится попасть «на карандаш» в нынешних геополитическ...

Денис, при чём тут это? Бизнес априори должен быть вне политики и религии. Да и при чём тут металлурги? ММК в разы больше может стали производить чем потребляет ВПК. Проблема тут не в недостатке проката, а в мощностях тех кто эту технику производит.- Цены на стальные полуфабрикаты отыграли январское падение, однако вряд ли текущий рост станет началом устойчивого восстановления отрасли — Ъ

Стоимость стальных полуфабрикатов к концу второй декады января восстановилась после традиционного новогоднего спада. По данным РА «Русмет», на 18 января тонна сляба на условиях FOB Черное море стоила 34,3 тыс. руб., что на 1,5% выше уровня первой недели месяца. Аналитики отмечают локальное улучшение конъюнктуры, однако сомневаются, что текущий рост станет началом устойчивого восстановления отрасли.

Положительная динамика наблюдается прежде всего на экспортном рынке сляба, где число игроков ограничено. Дополнительную поддержку оказали улучшение настроений на рынках США и Турции, а также рост цен на лом черных металлов в Турции в последние недели. Это позволило частично компенсировать слабый старт года.

Рост показал и рынок горячекатаного проката. По данным «Русмета», цена горячекатаного рулона на 18 января достигла 34,7 тыс. руб. за тонну, что на 2,3% выше уровня начала года. Однако в долларовом выражении котировки по-прежнему остаются в диапазоне $440–460 за тонну FOB Черное море. Спрос на плоский и сортовой прокат в Европе и Турции остается сдержанным, а возможность переложить растущие издержки на конечного потребителя пока неочевидна. В оптимистичном сценарии цены могут скорректироваться до $480–500 за тонну.

Авто-репост. Читать в блоге >>> Денис, потому что это(поставки металлопродукции МО) традиционно делал ММК. МО это только его «корова» и ещё кому то «доить» он её не даст!

Д...

Сергей 35, Ну то что какая-то компания что-то кому-то не даст это бред. А вот тех, кто боится попасть «на карандаш» в нынешних геополитических условиях и при дефиците техники на фронте, то такие компании стоит просто национализировать, а текущий менеджмент отправить на Колыму.мне вот непонятно, почему не заключаются сделки с минобороны, лепить танки и бмп это же золотая жила сейчас

Денис, потому что это(поставки металлопродукции МО) традиционно делал ММК. МО это только его «корова» и ещё кому то «доить» он её не даст!

Да может и «западу» с такими поставками попасть «на карандаш» не хотят? Ведь одно дело нейтральная аполитичная позиция, а другое дело…- Эффективное металлургическое производство — это высокотехнологичное производство!

Именно поэтому «Северсталь» постоянно модернизирует оборудование. Разберем подробнее на примере нашего ключевого актива — ЧерМК.

В 2025 году прошло 104 капитальных ремонта и более 700 инвестиционных мероприятий, которые позволили сделать работу агрегатов стабильнее и эффективнее.Рассмотрим ключевые проекты:

🔹 Капитальный ремонт доменной печи №4 — 22 млрд рублей. Переоснащение позволяет производить чугун с повышенной долей железорудных окатышей и снизить расход твердого топлива. Также на ДП-4 установили высокоэффективную систему аспирации.

🔹 Капитальный ремонт конвертеров №2 и №3 с заменой корпуса. В 2024-2025 годах на комбинате мы заменили все три конвертера на новые (7,5 млрд рублей), два из них сделаны нашими силами. Цель переоснащения — поддержание технической готовности ключевого оборудования ЧерМК и соответствие экологическим стандартам.

🔹 Капитальный ремонт стана 2000 — 0,5 млрд рублей. Стан выпускает 65% продукции комбината. Новый комплекс оборудования, которым оснастили стан во время ремонта, позволит автоматически резать горячий прокат на отрезки заданной длины без остановки процесса. Это повысит производительность, точность операций и качество готовой продукции.

Авто-репост. Читать в блоге >>> мне вот непонятно, почему не заключаются сделки с минобороны, лепить танки и бмп это же золотая жила сейчас

Денис, они и лепят, только им за отгрузки не платят

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: