Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЕсли почитать новости по отгрузкам РЖД, жезная руда хорошо уходит за границу)

Экспортная погрузка железной руды по сети РЖД выросла за 10 месяцев на 24,2%

Москва. 28 ноября. INTERFAX.RU — Погрузка железной руды на экспорт по сети ОАО «РЖД» выросла в январе-октябре 2025 г. по сравнению с аналогичным периодом прошлого года на 24,2% и составила 15,3 млн тонн, сообщила компания.

В том числе в направлении портов было отправлено 7,6 млн тонн руды (+39,9% к январю-октябрю 2024 г.), из них в адрес портов Юга — 4,7 млн тонн (+62,5%), в адрес портов Северо-Запада — 2,9 млн тонн (+13,9%).

Через погранпереходы на экспорт было отгружено 7,5 млн тонн железной руды (+9,6%), из которых на восточное направление ушло 7,1 млн тонн (+12,3%).

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 795,7 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 24,9 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

949.8₽ -1.88%

-

Экспорт стали из Китая достиг рекордного уровня, несмотря на глобальные ограничения: годовой объем поставок вырос на 7,5% до 119 млн т — Bloomberg

Экспорт стали из Китая достиг рекордного уровня, несмотря на глобальные ограничения: годовой объем поставок вырос на 7,5% до 119 млн т — Bloomberg

Экспорт стали из Китая в декабре достиг рекордного уровня.

Согласно таможенным данным Китая, опубликованным в среду, экспорт стальной продукции в прошлом месяце вырос до 11,3 млн тонн, превысив последний пик 2015 года. Таким образом, годовой объём поставок вырос на 7,5 % и достиг рекордных 119 млн тонн.

Экспортный бум продолжается несмотря на волну протекционизма по всему миру, в результате которой на китайскую продукцию были наложены антидемпинговые пошлины. Промышленности удалось обойти ограничения, выйдя на рынки с меньшими барьерами, например на Ближний Восток.

Экспорт стали помог компенсировать снижение внутреннего спроса, поскольку затянувшийся кризис в сфере недвижимости в стране продолжает оказывать давление на рынок.

Железная руда, основной ингредиент для производства стали, также продемонстрировала рекордные показатели торговли в прошлом году. Согласно таможенным данным, китайский импорт вырос на 1,8 % и достиг 1,26 млрд тонн, увеличившись третий год подряд. Тем не менее в последние месяцы наблюдается накопление руды на складах в портах, что говорит о снижении спроса со стороны сталелитейных заводов.

Авто-репост. Читать в блоге >>> Северсталь, ММК и НЛМК являются качественными бизнесами, но на фоне текущей рыночной конъюнктуры и тенденций в отрасли не включаем акции в список наших фаворитов - ГПБ Инвестиции

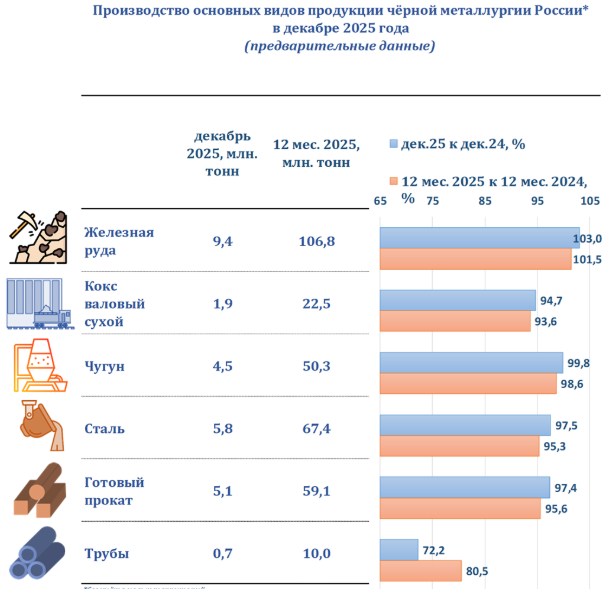

Северсталь, ММК и НЛМК являются качественными бизнесами, но на фоне текущей рыночной конъюнктуры и тенденций в отрасли не включаем акции в список наших фаворитов - ГПБ ИнвестицииСогласно предварительным данным «Корпорации Чермет», за 12 месяцев 2025 года российские металлургические компании снизили производство чугуна, стали и готового проката. Больше других упала динамика труб, а производство железной руды, наоборот, выросло.

Ключевые изменения

— Железная руда. Производство в 2025 году увеличилось на 1,5% г/г, до 106,8 млн тонн, при этом в декабре наблюдалось увеличение на 3% г/г, до 9,4 млн тонн.

— Чугун. Производство по итогам 2025 года уменьшилось на 1,4% г/г, до 50,3 млн тонн, однако в декабре снижение производства составило всего 0,2% г/г, а объем был 4,5 млн тонн.

— Сталь. Производство в 2025 году сократилось на 4,7% г/г, до 67,4 млн тонн, при этом в декабре производство снизилось на 2,5% г/г, до 5,8 млн тонн.

— Готовый прокат. Снижение производства наблюдалось по итогам 12 месяцев 2025 года на 4,4% г/г, до 59,1 млн тонн, и по итогам декабря — снижение составило 2,6% г/г, до 5,1 млн тонн.

— Трубы. Зафиксировано снижение производства по итогам 2025 года на 19,5% г/г и по итогам декабря на 27,8% г/г, до 10,0 и 0,7 млн тонн соответственно.

Авто-репост. Читать в блоге >>>- Россия увеличила экспорт стали в Турцию по итогам 11 мес 2025 года на 44% г/г до 4,1 млн тонн — Ъ со ссылкой на Турецкую ассоциацию производителей стали

Россия увеличила экспорт стали в Турцию по итогам 11 мес 2025 года на 44% г/г до 4,1 млн тонн, сообщает Ъ со ссылкой на Турецкую ассоциацию производителей стали (TCUD), и стала лидером по поставкам в эту страну.

Помимо стали в 2025 году Россия активно наращивала экспорт слябов в Турцию (+50% г/г), заняв более 50% в импорте страны, и обеспечила почти 80% турецких закупок чугуна (+100% г/г).

www.kommersant.ru/doc/8339872

Авто-репост. Читать в блоге >>>  По итогам 2025 года в РФ было выпущено 50,3 млн тонн чугуна и 67,4 млн тонн стали, что на 1,4% и 4,6% меньше, чем годом ранее — Ъ со ссылкой на корпорацию «Чермет»

По итогам 2025 года в РФ было выпущено 50,3 млн тонн чугуна и 67,4 млн тонн стали, что на 1,4% и 4,6% меньше, чем годом ранее — Ъ со ссылкой на корпорацию «Чермет»По итогам 2025 года в РФ было выпущено 50,3 млн тонн чугуна и 67,4 млн тонн стали, что на 1,4% и 4,6% меньше, чем годом ранее, свидетельствуют предварительные данные корпорации «Чермет». В декабре выпуск чугуна остался на прошлогоднем уровне — 4,5 млн тонн, выплавка стали снизилась на 2,5%, до 5,8 млн тонн. Результат за год оказался лучше некоторых прогнозов, которые предполагали снижение выпуска стали более чем на 10% (см. “Ъ” от 12 декабря 2025 года).

Производство готового проката снизилось сопоставимыми темпами. За декабрь в России произведено 5,1 млн тонн, что на 2,6% меньше, чем годом ранее. За весь прошлый год выпуск сократился на 4,4%, до 59,1 млн тонн. Заметнее всего в 2025 году и декабре упало производство стальных труб — на 20%, до 10 млн тонн, и на 27,8%, до 0,7 млн тонн, соответственно.

www.kommersant.ru/doc/8339835

Авто-репост. Читать в блоге >>>

Россия, Производство ***** Декабрь 2025 ***** 12 месяцев 2025

Железная руда _______9,4 млн т (+3,00% г/г) * 106,8 млн т (+1,50% г/г);

Кокс _______________ 1,9млн т ( -5,30% г/г) ** 22,5 млн т ( -6,40% г/г);

Чугун ______________ 4,5 млн т (-0,20% г/г). ** 50,3 млн т (-1,40% г/г);

Сталь ______________ 5,8 млн т ( -2,50% г/г) ** 67,4 млн т ( -4,70% г/г);

Прокат _____________ 5,1 млн т ( -2,60% г/г) ** 59,1 млн т ( -4,40% г/г);

Трубы ______________0,7 млн т ( -27,8% г/г) ** 10,0 млн т (-19,5% г/г).

- Северсталь намерена в 2026 году расширить пилотирование робособаки и добавить новые площадки и условия для тестирования

«Сейчас робособака находится в стадии тестирования, его результаты позволят в дальнейшем использовать эти наработки и для более простых мобильных платформ, например, роверов колесного и гусеничного типа. В 2026 году мы планируем расширить пилотирование робособаки и добавить новые площадки и условия для тестирования», — отметили в пресс-службе «Северстали».

Робособаки тестируются на предприятии в логистических целях и для превентивного мониторинга.

tass.ru/ekonomika/26096869

Авто-репост. Читать в блоге >>>  денежный поток есть,

денежный поток есть,

50 руб на акцию заработали.

и чего, дивы где?

Див политику не соблюдаем?

- Прогноз инфляции в России на 2026г: официальные оценки ЦБ РФ = 4 — 5% и ожидания бизнеса = 4 — 4,5%.

ЦБ РФ: Средняя ключевая ставка в 2026г ожидается в диапазоне 13–15% (против 12–13% в июльском прогнозе).

25 декабря 2025 года

Банк Россиии, бизнес‑сообщество представили обновлённые прогнозы по инфляции на предстоящий год. Ключевые цифры и факторы, которые будут определять динамику цен, — в нашем обзоре.

► Официальный прогноз инфляции ЦБ РФ на 2026 год

По данным Банка России, в 2026 году годовая инфляция снизится до 4,0–5,0%. Это следует из обновлённого среднесрочного прогноза регулятора, опубликованного в октябре 2025 года.

Важные ориентиры:

• Устойчивая инфляция достигнет целевого уровня 4% во втором полугодии 2026 года.

• В 2027–2028 годах показатель останется на таргете в 4%.

• Средняя ключевая ставка в 2026 году ожидается в диапазоне 13–15% (против 12–13% в июльском прогнозе).

Регулятор объясняет повышение прогноза на 2026 год действием разовых проинфляционных факторов, но подчёркивает, что проводимая денежно‑кредитная политика обеспечит возвращение к цели.

► Ожидания бизнеса

Российский союз промышленников и предпринимателей (РСПП) оценивает инфляцию в 2026 году на уровне 4–4,5%. Как отметил глава РСПП Александр Шохин, бизнес исходит из следующей логики:

«Наши оценки показывают и опросы, что чувствительность ставки, которая формирует инвестиционный аппетит…— это где‑то ниже 1 %. Так что ждём и инфляцию низкую, 4–4,5%, и ставку в районе, близком к однозначной цифре».

► Что влияет на прогноз

Ключевые факторы, которые будут определять инфляцию в 2026 году:

1. Денежно‑кредитная политика

• динамика ключевой ставки;

• жёсткость финансовых условий;

• управление инфляционными ожиданиями.

2. Бюджетно‑налоговые изменения

• повышение НДС до 22% с 1 января 2026 года;

• индексация регулируемых тарифов и цен;

• дефицит/профицит бюджета.

3. Внешние условия

• цены на нефть и газ;

• курс рубля;

• санкционные ограничения.

4. Структурные сдвиги

• темпы импортозамещения;

• производительность труда;

• логистика и издержки производства.

► Риски и сценарии

Эксперты выделяют три основных сценария:

1. Базовый (официальный прогноз)

• инфляция:4–5 %;

• условия: плавное снижение ключевой ставки, стабильные внешние факторы, контролируемые инфляционные ожидания.

2. Оптимистичный

• инфляция: ниже 4%;

• условия: быстрое снижение инфляционных ожиданий, укрепление рубля, сдержанный рост тарифов.

3. Проинфляционный

• инфляция: выше 5%;

• риски: задержка в снижении ключевой ставки, рост бюджетных расходов, волатильность валютного курса.

► Что это значит для экономики

● Для граждан: при инфляции 4–5% реальные доходы будут расти медленно; важно учитывать инфляцию при планировании сбережений и кредитов.

● Для бизнеса: повышение НДС потребует корректировки ценовой политики; низкая инфляция создаёт условия для долгосрочных инвестиций.

● Для государства: необходимость балансировать бюджет и соцобязательства при целевой инфляции в 4%.

► Следующие шаги регулятора

Следующее заседание Советад иректоров Банка России, где будет рассматриваться ключевая ставка, запланировано на 13 февраля 2026 года. От решений регулятора во многом зависит, насколько точно сбудется прогноз по инфляции.

Источники: Банк России, пресс‑релизы РСПП, ТАСС, Forbes.ru.

м - Производство стали в Аргентине постепенно восстанавливается после рецессии

29.12.2025

По данным Аргентинской сталелитейной палаты (CAA), ожидается, что по итогам 2025 г. производство стали в стране составит 3,9 млн т, что на 15% больше, чем в 2024 г. Однако этот показатель все еще далек от 5 млн т, произведенных в 2023 г.

Карлос Ваккаро, исполнительный директор CAA и региональный секретарь по Аргентине Латиноамериканской ассоциации производителей стали (ALACERO), отметил, что Аргентина восстанавливает производство стали после рецессии 2024 г., но предупредил, что сектор продолжает сталкиваться со сложной ситуацией на мировом рынке.

Прогноз на 2026 г. также позитивный: ожидается небольшой рост выпуска стали в стране, до 4,4 млн т, но дальнейшие перспективы остаются неопределенными. В частности, наибольшие проблемы возникнут с длинномерными стальными изделиями, учитывая, что восстановление будет лишь частичным и значительные потери прошлого года еще предстоит компенсировать, заявил г-н Ваккаро.  Чер.мет.: спад продолжается

Чер.мет.: спад продолжаетсяМИРОВОЕ ПРОИЗВОДСТВО СТАЛИ В МИРЕ (WSA): В КИТАЕ СПАД

По данным World Steel Association глобальное производство стали в ноябре составило 140.1 млн тонн (-4.6% гг) vs 143.3 млн тонн (-5.9% гг) до этого. 11М25: -2.0% гг

Россия ноябрь минус 5% г/г

Слабый рынок, сильный рубль.

Поэтому чер.мет. (СевСталь, НЛМК, ММК) нет в портфелях

Авто-репост. Читать в блоге >>>- Северсталь —

Прибыль мсфо 9 мес 2025г: 49,739 млрд руб (-57% г/г),

Не выплачивать дивы за 3 кв 2025г.

Северсталь – рсбу/ мсфо

837 718 660 обыкновенных акций

www.severstal.com/rus/ir/shareholder_information/share_capital/

Капитализация на 26.12.2025г: 817,278 млрд руб

Общий долг на 31.12.2023г: 379,786 млрд руб/ мсфо 378,904 млрд руб

Общий долг на 31.12.2024г: 355,343 млрд руб/ мсфо 365,256 млрд руб

Общий долг на 30.06.2025г: 381,010 млрд руб/ мсфо 350,870 млрд руб

Общий долг на 30.09.2025г: 312,418 млрд руб/ мсфо 334,534 млрд руб

Выручка 2023г: 687,239 млрд руб/ мсфо 728,314 млрд руб

Выручка 9 мес 2024г: 547,060 млрд руб/ мсфо 607,467 млрд руб

Выручка 2024г: 723,963 млрд руб/ мсфо 829,779 млрд руб

Выручка 1 кв 2025г: 159,688 млрд руб/ мсфо 178,733 млрд руб

Выручка 6 мес 2025г: 322,614 млрд руб/ мсфо 364,210 млрд руб

Выручка 9 мес 2025г: 475,276 млрд руб/ мсфо 522,421 млрд руб

Прибыль по курсовым разницам – мсфо 9 мес 2023г: 48,460 млрд руб

Прибыль по курсовым разницам — мсфо 2023г: 34,814 млрд руб

Убыток по курсовым разницам – мсфо 9 мес 2024г: 8,277 млрд руб

Убыток по курсовым разницам – мсфо 2024г: 5,976 млрд руб

Убыток по курсовым разницам – мсфо 1 кв 2025г: 246 млн руб

Убыток по курсовым разницам – мсфо 6 мес 2025г: 4,412 млрд руб

Убыток по курсовым разницам – мсфо 9 мес 2025г: 10,149 млрд руб

Прибыль 9 мес 2023г: 146,125 млрд руб/ Прибыль мсфо 170,859 млрд руб

Прибыль 2023г: 159,225 млрд руб/ Прибыль мсфо 190,907 млрд руб

Прибыль 9 мес 2024г: 92,279 млрд руб/ Прибыль мсфо 116,057 млрд руб

Прибыль 2024г: 115,915 млрд руб/ Прибыль мсфо 149,554 млрд руб

Прибыль 1 кв 2025г: 11,890 млрд руб/ Прибыль мсфо 21,072 млрд руб

Прибыль 6 мес 2025г: 43,568 млрд руб/ Прибыль мсфо 36,746 млрд руб

Прибыль 9 мес 2025г: 108,178 млрд руб/ Прибыль мсфо 49,739 млрд руб

www.severstal.com/rus/ir/results_reports/financial_results/

severstal.com/rus/ir/indicators-reporting/finreps-rsbu/

Северсталь – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивидендов * Дивиденд

3кв 2025 * 20.10.2025 ************ дивиденды не выплачивать

2кв 2025 * 21.07.2025 ************ дивиденды не выплачивать

1кв 2025 * 22.04.2025 ************ дивиденды не выплачивать

2024 год * 03.02.2025 ************ дивиденды не выплачивать

3кв 2024 * 21.10.2024 * 17.12.2024 * 41,099 млрд руб ** 49,06 руб

2кв 2024 * 22.07.2024 * 10.09.2024 * 26,020 млрд руб ** 31,06 руб

1кв 2024 * 23.04.2024 * 18.06.2024 * 32,085 млрд руб ** 38,30 руб

2023 год * 01.02.2024 * 18.06.2024 * 160,432 млрд руб * 191,51 руб

www.e-disclosure.ru/portal/company.aspx?id=30

- Гендиректор Северстали: Металлопотребление на ключевом для нас внутреннем рынке в 2025г упало на 14%. Мы не видим предпосылок для увеличения спроса в следующем году.

Александр Шевелев, генеральный директор Северстали:

- Металлопотребление на ключевом для нас внутреннем рынке упало на 14%. Мы не видим предпосылок для увеличения спроса в следующем году

- Текущую ситуацию можно с уверенностью назвать кризисной

- Мы продолжаем реализовывать наши стратегические инвестиционные проекты

t.me/s/severstal/8841

Авто-репост. Читать в блоге >>>  Станет ли 2026 год успешным для металлургов?

Станет ли 2026 год успешным для металлургов?

Российские металлурги завершают год относительно неплохо на фоне прочих отраслей. Несмотря на санкционное давление и усложнение логистики компании сумели нарастить экспорт. Перспективы сектора во многом будут зависеть от динамики мирового рынка и государственной поддержки, а также — от дивидендов и уровня ставки. Станет ли 2026 год успешным для металлургов?

Металлурги на распутье

Индекс металлов и добычи (MOEXMM), рассчитываемый Московской биржей, завершает год с не самым худшим результатом — с января потери составили 2,82%. Лучше в десятке отраслевых индикаторов только электроэнергетики (+2,15%), телеком (-1,65%) и ритейл (-1,96%).

В базу расчета MOEXMM включены 15 эмитентов, причем наибольшее влияние на его динамику оказывают пять компаний — «Норникель» (15,88%), «Полюс» (14,48%), «Северсталь» (13,38%), НЛМК (11,79%) и «Русал» (11,44%), их совокупный вес около 67%. Остальные 10 бумаг из базы расчета имеют значительно меньшие веса и оказывают ограниченное влияние на общую траекторию индекса.

Авто-репост. Читать в блоге >>> Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение!

Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение!

🏭 По данным WSA, в ноябре 2025 г. было произведено 140,1 млн тонн стали (-4,6% г/г), месяцем ранее — 143,3 млн тонн стали (-5,9% г/г). По итогам 11 месяцев — 1662,2 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (49,9% от общего выпуска продукции) произвёл 69,9 млн тонн (-10,9% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г, но за 11 месяцев падение составляет -4%), а из топ-10 производителей половина в минусе.

Авто-репост. Читать в блоге >>> ⭐️ Северсталь. Приближаемся к точке Х.

⭐️ Северсталь. Приближаемся к точке Х.Весь свой прошлый пост я посвятил разбору вероятности разворота в бумаге. Чтобы не повторяться — посмотрите здесь.

На текущий момент цена уже вплотную подобралась к накоплению.Обратный пробой — сигнал к развороту и движению к 1370.0.

Значит дальнейшие действия здесь будут основаны на способности выйти выше 1031.2 и закрепиться там. Вполне можем и разворот получить...

Ждать осталось совсем недолго.

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>Международные резервы Росси на 12 декабря 2025г: $741 млрд (+19,7% г/г; +1% м/м)

Международные резервы Российской Федерации

Объявлено * $...

Марэк, а этому есть подтверждение из других, не российских финансовых источников? Я вот тоже Вам например могу сказать что у меня сейчас на столе типа три кило золота лежит) А вчера только два кило было.

WSA: Россия в ноябре снизила выпуск стали на 6,6%, до 5,2 млн тонн

WSA: Россия в ноябре снизила выпуск стали на 6,6%, до 5,2 млн тоннЗа январь — ноябрь текущего года выпуск стали в РФ снизился на 5%, до 61,8 млн тонн.

Согласно отчету, Китай в ноябре произвел 69,9 млн тонн, что на 10,9% меньше, чем в ноябре 2024 года. В Индии выпуск стали составил 13,7 млн тонн (+10,8%). Производство стали в Японии в ноябре снизилось на 1,6%, до 6,8 млн тонн, в США — выросло на 8,5%, до 6,8 млн тонн.

Выпуск стали в ноябре 2025 Россией и другими странами СНГ, а также Украиной составил 6,3 млн тонн, что на 3,9% меньше, чем годом ранее. За одиннадцать месяцев 2025 года эти государства выпустили 74,1 млн тонн стали (-5%).

Страны Азии и Океании в ноябре произвели 99,9 млн тонн, снизив выпуск на 7,1%. Страны ЕС выпустили 10,2 млн тонн стали, что на 3,5% меньше, чем годом ранее.Производство стали государствами Северной Америки в ноябре увеличилось на 5,4% и достигло 9 млн тонн. Выпуск стали странами Южной Америки за отчетный период составил 3,5 млн тонн (+2,4%). Страны Ближнего Востока произвели 5,5 млн тонн стали, увеличив выпуск по сравнению с аналогичным периодом предыдущего года на 8,2%.

Авто-репост. Читать в блоге >>> Результаты 2х сделок по акции Северсталь #CHMF

Результаты 2х сделок по акции Северсталь #CHMF

Сигнал на вход: www.tradingview.com/x/7WU06Mbb/

Отработка сигнала: www.tradingview.com/x/29mVY9HZ/

1ая точка входа 12 ноября: Закрытие по стопу -1% риск

2ая точка входа 19 ноября: перезаход после возврата к уровню сопротивления с проторговкой под ним и закрытием 1ч свечи над уровнем после.

- 💰1 цель 905 +2,49% на акцию

- +0,7% к депо

- 💰2 цель 924 +4,7% на акцию

- +1,17% к депо

- 💰3 цель 942 +6,6% на акцию

- +1,89% к депо

- 💰4 цель 997 +12,9% на акцию

- +3,65% к депо

Термоядерное соотношение прибыль/риск = 7,4/1 !!!

Итого результат по 2м точкам входа:

-1+0,7+1,17+1,89+3,65= +6,41 % к депозиту с учетом убыточной первой точки входа (-1%)

Друзья, такие результаты – это не случайность и не заслуга растущего рынка.

Это закономерное следствие моей целенаправленной каждодневной работы с десятками графиков и опыта совершения и разбора более 2000 своих же сделок за 7 лет в рынке.

Приглашаю в мой тг-канал t.me/+vBA9M_WRKgBhZDgy, у меня много полезного обучающего материала с наглядными примерами и разборами.

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: