Финаме

Финаме БКС Мир Инвестиций

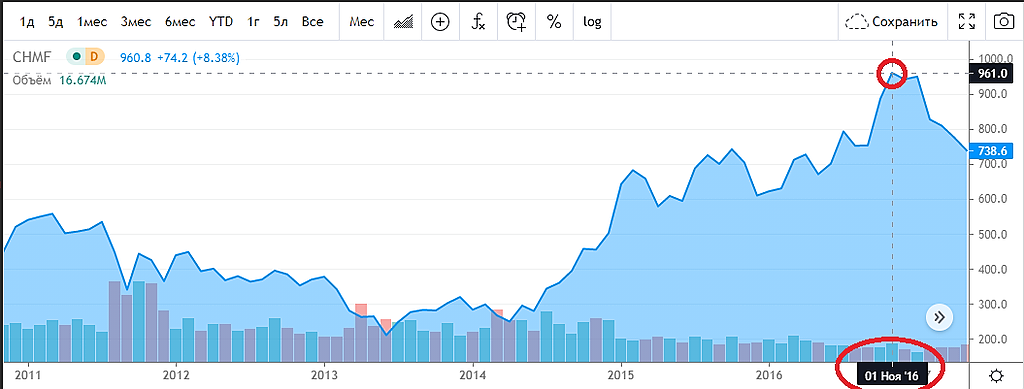

БКС Мир ИнвестицийКогда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

any_to_real, ну в чем тебе Арселор не угодил? Дивы +1% в УЕ + Апсайд 10% в УЕ или Ternium S.A. Дивы 6,15% в УЕ, Апсайт +15% либо Корейцы которые южные) дивы 2,83% апсайт 20%? ))) <Бумаги только доступны для квалов>