Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКомпания «Cеверсталь» приостановила совместный проект с американской Tenaris по созданию завода сварных труб за $240 млн., поскольку он не отвечает ожиданиям компании по рентабельности, заявил гендиректор компании Александр Шевелев. Партнёры завершили первый этап проекта и готовы продолжить его реализацию, но только после улучшения рыночной конъектуры.

www.kommersant.ru/doc/4723104

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 852,5 млрд |

| Выручка | 819,8 млрд |

| EBITDA | 211,9 млрд |

| Прибыль | 123,3 млрд |

| Дивиденд ао | 80,12 |

| P/E | 6,9 |

| P/S | 1,0 |

| P/BV | 1,7 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 7,9% |

| Северсталь Календарь Акционеров | |

| 06/06 ГОСА по дивидендам за 1 кв 2025г - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

Северсталь акции

1017.6₽ +0.45%

-

Куда задирают?! Ей 700 руб. цена максимум.

Влад,

Готов у Вас скупить на внебиржевом рынке все ваши акции северстали по 700 рублей за штуку.

Так увеличение пошлин никто не отменял, на чём рост? Помнится домну заменили на новую, которая 30 лет отработать могёт, так она через год и 9 мес. устареет это уже отсталая технология, а надо электроплавильные печи строить для ГБЖ (горячебрикетированного железа), как ОМК строит, которое позволяет металлургам обойтись без двух первых переделов: аглодоменного производства, а также коксохимического производства. Оба передела считаются «грязными» в металлургии и, в частности, вносят наибольший вклад в эмиссию парниковых газов. А всё из-за углеродного таможенного налога, которым уже с 2023 года ЕС собирается обложить тех импортеров, которые, по мнению евробюрократов, негативно влияют на состав земной атмосферы. То есть всех, кто использует традиционные технологии. Цена вопроса — €25/т CO₂. Эта ставка может принести экономике Старого Света €15-35 млрд в год в зависимости от конфигурации налога. Долю российских экспортёров издание оценивает в $5-6 млрд. Сколь заплатит углеродного таможенного налога Северсталь в 2023 г. 2-3 млрд.?

compasdr, Деньги из ничего делать будут на выбросах. Там и местные платят. Скоро, значит, и за экспорт возьмутся.

khornickjaadle, так сталелитейщики нам на эту величину поднимут внутренние цены как всегда, куда ФАС смотрит по сговору по ценам на сталь в РФ, ровно больше чем для ЕС на размер пошлин. ЕС так и говорит это демпинг.

compasdr, ну если своё правительство не желает обривать экспортными пошлинами и держать внутренний рынок под контролем то эти пошлины пойдут на содержание правительства ЕС и ЕС пофик на внутриросссийский рынок, они защищают своих сталеварок, свои рабочие места и свой базар.

Так увеличение пошлин никто не отменял, на чём рост? Помнится домну заменили на новую, которая 30 лет отработать могёт, так она через год и 9 мес. устареет это уже отсталая технология, а надо электроплавильные печи строить для ГБЖ (горячебрикетированного железа), как ОМК строит, которое позволяет металлургам обойтись без двух первых переделов: аглодоменного производства, а также коксохимического производства. Оба передела считаются «грязными» в металлургии и, в частности, вносят наибольший вклад в эмиссию парниковых газов. А всё из-за углеродного таможенного налога, которым уже с 2023 года ЕС собирается обложить тех импортеров, которые, по мнению евробюрократов, негативно влияют на состав земной атмосферы. То есть всех, кто использует традиционные технологии. Цена вопроса — €25/т CO₂. Эта ставка может принести экономике Старого Света €15-35 млрд в год в зависимости от конфигурации налога. Долю российских экспортёров издание оценивает в $5-6 млрд. Сколь заплатит углеродного таможенного налога Северсталь в 2023 г. 2-3 млрд.?

compasdr, Деньги из ничего делать будут на выбросах. Там и местные платят. Скоро, значит, и за экспорт возьмутся.

khornickjaadle, так сталелитейщики нам на эту величину поднимут внутренние цены как всегда, куда ФАС смотрит по сговору по ценам на сталь в РФ, ровно больше чем для ЕС на размер пошлин. ЕС так и говорит это демпинг.

Так увеличение пошлин никто не отменял, на чём рост? Помнится домну заменили на новую, которая 30 лет отработать могёт, так она через год и 9 мес. устареет это уже отсталая технология, а надо электроплавильные печи строить для ГБЖ (горячебрикетированного железа), как ОМК строит, которое позволяет металлургам обойтись без двух первых переделов: аглодоменного производства, а также коксохимического производства. Оба передела считаются «грязными» в металлургии и, в частности, вносят наибольший вклад в эмиссию парниковых газов. А всё из-за углеродного таможенного налога, которым уже с 2023 года ЕС собирается обложить тех импортеров, которые, по мнению евробюрократов, негативно влияют на состав земной атмосферы. То есть всех, кто использует традиционные технологии. Цена вопроса — €25/т CO₂. Эта ставка может принести экономике Старого Света €15-35 млрд в год в зависимости от конфигурации налога. Долю российских экспортёров издание оценивает в $5-6 млрд. Сколь заплатит углеродного таможенного налога Северсталь в 2023 г. 2-3 млрд.?

compasdr, Деньги из ничего делать будут на выбросах. Там и местные платят. Скоро, значит, и за экспорт возьмутся.- Так увеличение пошлин никто не отменял, на чём рост? Помнится домну заменили на новую, которая 30 лет отработать могёт, так она через год и 9 мес. устареет это уже отсталая технология, а надо электроплавильные печи строить для ГБЖ (горячебрикетированного железа), как ОМК строит, которое позволяет металлургам обойтись без двух первых переделов: аглодоменного производства, а также коксохимического производства. Оба передела считаются «грязными» в металлургии и, в частности, вносят наибольший вклад в эмиссию парниковых газов. А всё из-за углеродного таможенного налога, которым уже с 2023 года ЕС собирается обложить тех импортеров, которые, по мнению евробюрократов, негативно влияют на состав земной атмосферы. То есть всех, кто использует традиционные технологии. Цена вопроса — €25/т CO₂. Эта ставка может принести экономике Старого Света €15-35 млрд в год в зависимости от конфигурации налога. Долю российских экспортёров издание оценивает в $5-6 млрд. Сколь заплатит углеродного таможенного налога Северсталь в 2023 г. 2-3 млрд.?

- Пошлины были введены для трех российских компаний: ММК, НЛМК и «Северстали». Сейчас для «Северстали» действует фиксированная пошлина на горячекатаный прокат в размере 5,3% (€17,6 за тонну), для ММК — 33% (€96,5 за тонну), для НЛМК — 15% (€53,3).ЕС настаивает на её увеличении, поскольку, исходя из анализа данных с апреля 2019 года по март 2020 года, избыточная демпинговая маржа у Северстали на 9-17% выше установленной пошлины. Самое возмутительное, что как раз на величину пошлин сталь для россиян продается дороже — мы компенсируем пошлины сталелитейщикам, что как главный аргумент демпинга по ценам использует ЕС — даже они опупевают от этого беспредела…

⚡️#северсталь

⚡️#северсталь

СЕВЕРСТАЛЬ ПОВЫСИЛА ЦЕЛЬ ПО ВЫПУСКУ СТАЛИ В 2023Г ДО 13 МЛН ТОНН С ОЖИДАВШИХСЯ РАНЕЕ 11,7 МЛН ТОНН

ПРИРОСТ EBITDA СЕВЕРСТАЛИ ДО 2024Г БЕЗ УЧЕТА МАКРОФАКТОРОВ СОСТАВИТ $1,2 МЛРД — КОМПАНИЯ

СЕВЕРСТАЛЬ МОЖЕТ УВЕЛИЧИТЬ ПРОИЗВОДСТВО

ЖЕЛРУДЫ НА ЯКОВЛЕВСКОМ ГОКЕ ДО 7 МЛН ТОНН ПОСЛЕ 2023Г — CEO СЕВЕРСТАЛИ- Северсталь повысила цель по выпуску стали в 2023г до 13 млн т с ожидаемых ранее 11,7 млн

Северсталь хотела купить ЧТПЗ, капекс 22 г на уровне $1,3 млрд, в 23 г увеличит выпуск стали до 13 млн т

Северсталь хотела купить ЧТПЗ, капекс 22 г на уровне $1,3 млрд, в 23 г увеличит выпуск стали до 13 млн т

гендиректор "Северстали" Александр Шевелев в рамках дня инвестора компании:Мы действительно рассматривали такую возможность, с одной стороны, как и многие другие игроки. Но не нашли достаточной синергии для себя. Поэтому рассмотрев эту возможность, просто на уровне одной из опций, мы от нее отказались

При этом он положительно оценил покупку ЧТПЗ «Трубной металлургической компанией» (ТМК) с точки зрения влияния на отечественный трубный рынок.

Что касается того, как эта сделка скажется не только на нас, а в целом на трубном рынке, мы рассчитываем, что она скажется положительно, потому что происходит консолидация трубного рынка, уменьшается количество игроков, и мы рассчитываем, будет повышаться дисциплина

Капекс

Вы знаете, что у нас была цель в 2020 году проинвестировать около 1,7 миллиарда, но на самом деле мы существенно сократили capex 2020 года, и мы не планируем наращивать capex в последующие годы. ТО есть мы находим все более и более эффективные технические решения, позволяющие нам не увеличивать. В целом наши капитальные затраты снизятся до 900 миллионов долларов в 23 году, и до 800 миллионов долларов в 24 году после запуска и завершения всех наших ключевых проектов

Выпуск стали

Мы увеличили, с одной стороны, этот прогноз, то есть мы нашли мероприятия по расшивке узких мест, по повышению производительности за счет оргтехмероприятий с минимальным capex, на самом деле практически до 12 миллионов тонн. А с другой стороны, мы рассмотрели и нашли техническое решение, экономически оправданное и также с минимальным capex, по запуску второй шахтной печи. У нас есть это оборудование, позволяющее нам дополнительно производить еще один миллион тонн стали в 2023 году, тоже с минимальными инвестициями

рассчитывает до конца 2021 года принять решение о дальнейшей реализации совместного с итальянской Tenaris проекта по строительству трубного завода в ХМАО

У нас команда работает, чтобы улучшить показатели, найти варианты по улучшению финансовой модели и показателей по данному проекту. Мы рассчитываем, что это решение окончательное мы примем в самые ближайшие месяцы, точно до конца 2021 года

Мы по-прежнему считаем, что это стратегически правильный проект, хорошая для нас возможность. Но на сегодняшний день этот проект в тех рыночных условиях, которые мы имеем, не показывает ту минимальную доходность капитала, которые мы поставили для себя в качестве ориентира. Мы сегодня обсуждаем с пантерами и потенциальными клиентами возможности улучшения экономической привлекательности для нас. Я думаю, мы найдем эти варианты и в ближайшее время сообщим о дальнейших шагах по реализации этого проекта

источник

источник

источник

источник

Авто-репост. Читать в блоге >>>

Куда задирают?! Ей 700 руб. цена максимум.

Влад, Ну а что сейчас не задирают? Наверное только до электрогенерации не добрались. Пока еще… А я думал это просто фиксация прибыли после очередной неудачной попытки пробить потолок

А я думал это просто фиксация прибыли после очередной неудачной попытки пробить потолок Причина падения — Северсталь вложила более 1 млрд.руб. в безопасность труда на Череповецком металлургическом комбинате, что вызвало неоднозначную реакцию инвесторов

Причина падения — Северсталь вложила более 1 млрд.руб. в безопасность труда на Череповецком металлургическом комбинате, что вызвало неоднозначную реакцию инвесторов

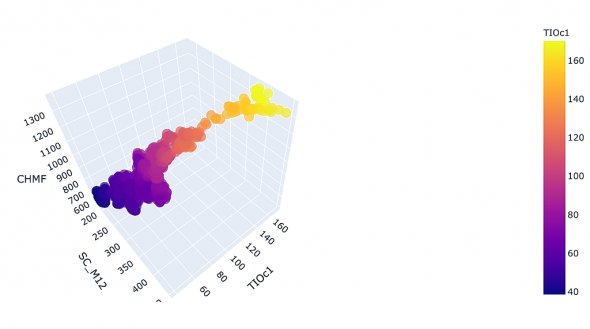

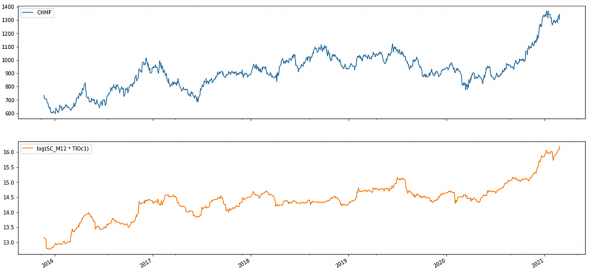

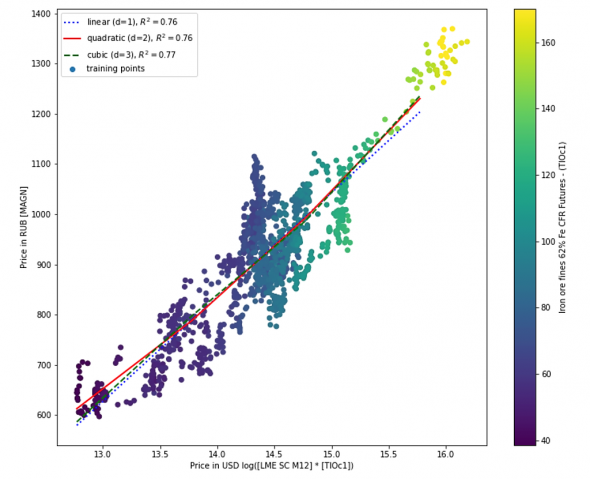

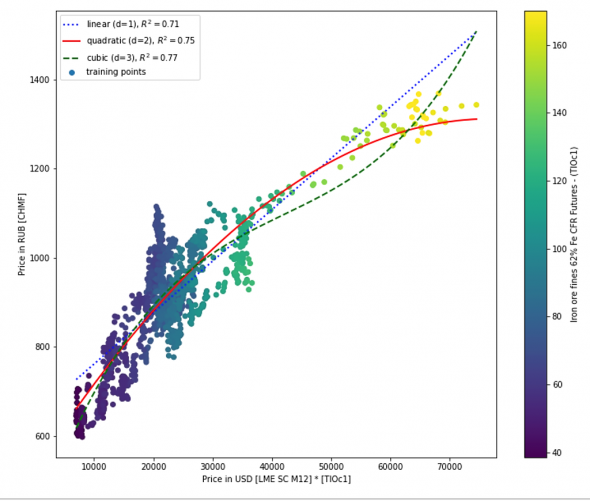

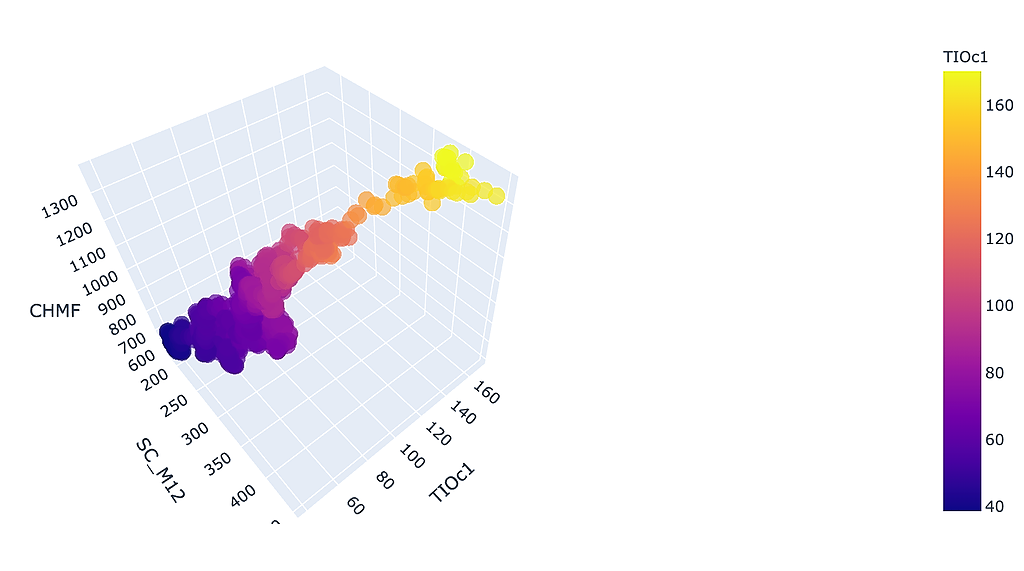

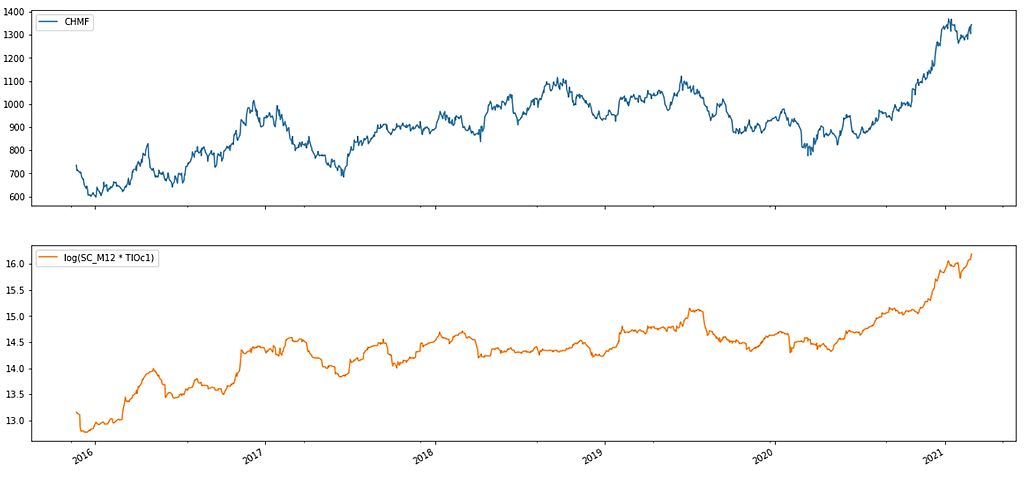

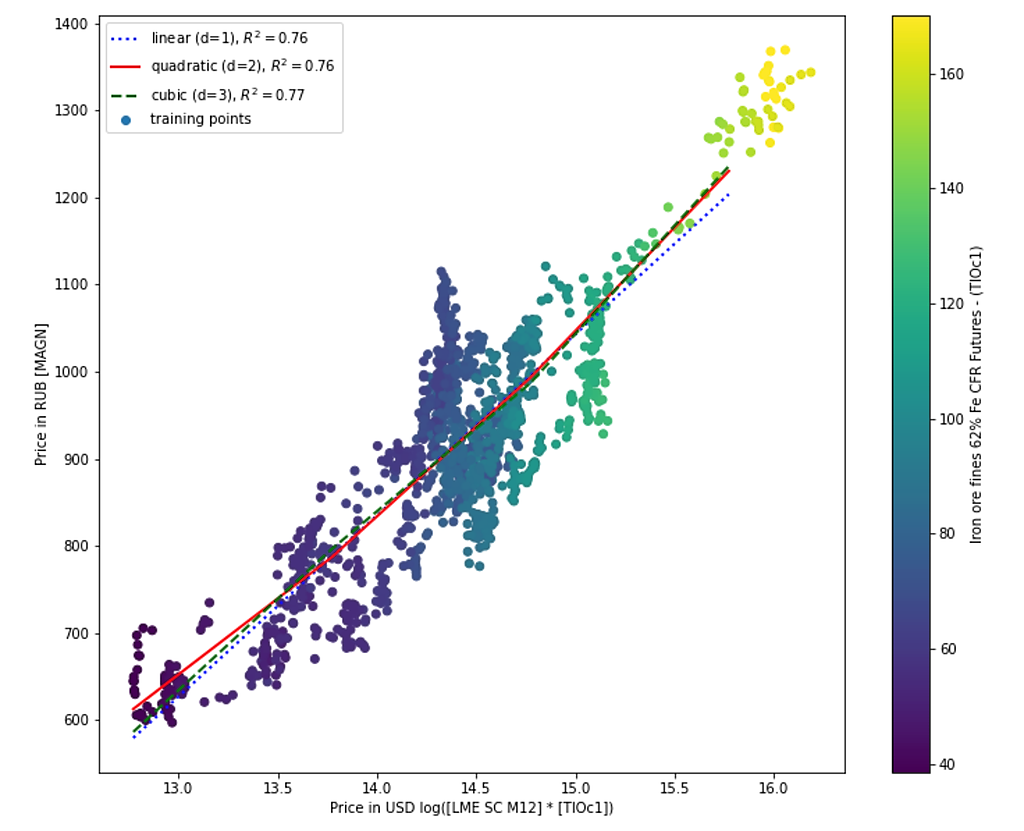

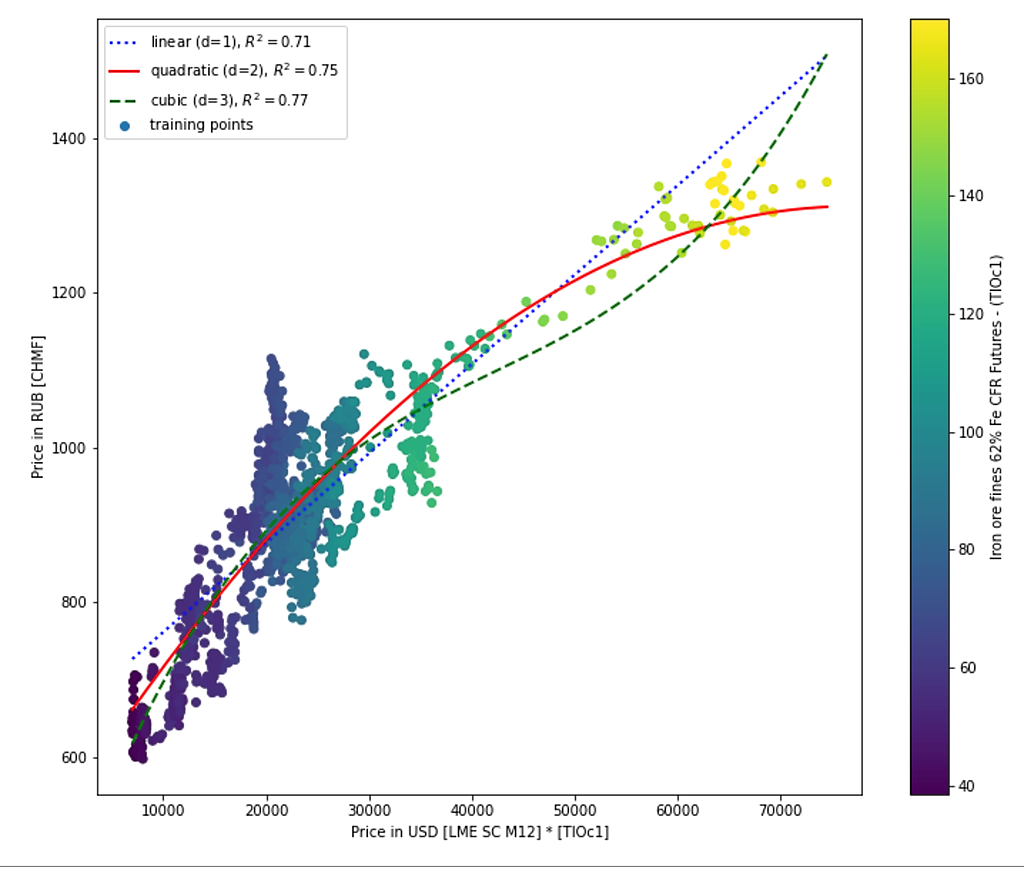

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.

Ганс, типа может возникнуть лаг, во время которого можно опираясь на график по руде купить или продать, пока цена не скоррелировалась. Если я правильно понял, сейчас акции должны еще пойти вверх, вот и посмотрим.)

Евгений N, ок, будем наблюдать..)

Прибыль Северсталь за 20 г РСБУ +8,6%

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, я правильно понимаю у нас афигеть какие перспективы роста!!

прибыль на акцию ЕПС 137,11 П/Е = 9,7 если в 12-14 улетать то расти нам и расти..

а этот год может быть еще прибыльнее!

drumer, Да сейчас акция идёт с дисконтом, так как нынешние средние цены на продукцию ещё не отразились в отчёте по МСФО за Q1 2021.- С металургами нужно понимать и всегда держать в голове цикличность этого сектора и если цены на сырье поудут вниз, то лучше на какое то время выйти, так как спекулянты загонять цены ниже, чем справедливая цена. Тогда и нужно будет вернуть позиции.

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.

Ганс, типа может возникнуть лаг, во время которого можно опираясь на график по руде купить или продать, пока цена не скоррелировалась. Если я правильно понял, сейчас акции должны еще пойти вверх, вот и посмотрим.)Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.

Константин Лебедев,

Это понятно. А прогностическая ценность у них есть? Ведь цена сырья тоже меняется не предсказуемо.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: