Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Уважаемые смартлабовцы!

14 мая 2021 г. состоится вторичное публичное размещение (SPO) акций ПАО «Московский кредитный банк» – одного из крупнейших негосударственных банков с высокими темпами роста бизнеса и привлекательной дивидендной политикой. Инвесторам будет предложено до 3,6 млрд акций (12,1% уставного капитала) по цене 6,30-6,45 руб.

Клиенты ГК «ФИНАМ» могут принять участие в SPO МКБ. Заявки на покупку акций кредитной организации будут приниматься через личный кабинет до 17:00 мск 13 мая 2021 года. Минимальный объем покупки ценных бумаг составляет 300 000 руб., верхний порог инвестиций не ограничен. Размер брокерской комиссии — 0,118% от суммы сделки (но не менее 1 450 руб.). Интерактивная инструкция по подаче заявки.

Факторы инвестиционной привлекательности Московского кредитного банка:

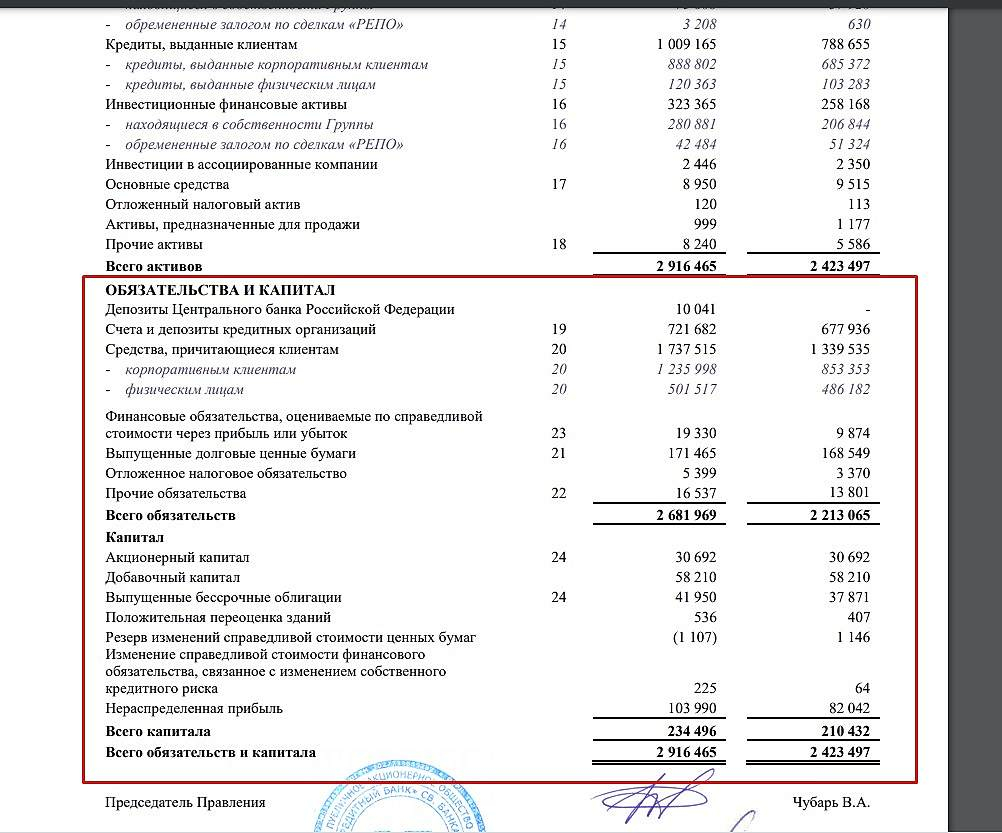

- МКБ – один из крупнейших системно значимых российских банков, занимающий шестое место по размеру активов среди всех российских кредиторов.

- С 2017 года МКБ входит в перечень системно значимых организаций ЦБ РФ.

- Чистая прибыль МКБ в 2020 г. выросла в 2,5 раза до рекордных 30 млрд руб., рентабельность собственного капитала составила высокие для сектора 16,9%.

- Стратегия развития МКБ до 2023 года предусматривает увеличение числа активных розничных клиентов до 3 млн, повышение до 30% доли комиссионных доходов. Темпы роста корпоративного кредитного портфеля составят 10-12% в год, розничного портфеля – на 20-25% в год.

- Новая дивидендная политика МКБ предусматривает выплату в виде дивидендов не менее 25% чистой прибыли по МСФО.

Авто-репост. Читать в блоге >>>

– РСБУ 2 мес 2021г")

{kind=link}