| Число акций ао | 1 898 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 2,8 млрд |

| Опер.доход | 2,6 млрд |

| Прибыль | 0,3 млрд |

| Дивиденд ао | – |

| P/E | 8,7 |

| P/B | 0,7 |

| ЧПМ | – |

| Див.доход ао | 0,0% |

| КарМани (СТГ) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КарМани (СТГ) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Есть ли драйверы для роста акций CarMoney?

Есть ли драйверы для роста акций CarMoney?

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф, который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее — сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Авто-репост. Читать в блоге >>> 24 мая СД CarMoney (СТГ) решит по дивидендам за 2023г

24 мая СД CarMoney (СТГ) решит по дивидендам за 2023г

ПАО «СТГ»Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 24.05.2024.

О рекомендациях годовому Общему собранию акционеров ПАО «СТГ» о распределении прибыли и выплате дивидендов за 2023 год.

www.e-disclosure.ru/portal/event.aspx?EventId=XiF3VshWS0WYrZdoiFBujA-B-B

Авто-репост. Читать в блоге >>> 🐹КарМаней. CARM

🐹КарМаней. CARM

🥜Бумага пришла на самую сильную поддержку по совместительству Лой не большой истории графика этой бумаги.

🥜Грех не попробовать спекульнуть в этой ситуации.

🥜Ниже истории нет, так что если решит обновлять лои, надо будет уже руководствоваться сигналами графика по факту формирования чего либо!

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>- Средняя стоимость автомобилей, передаваемых в обеспечение по автозаймам, в январе-марте 2024г впервые достигла отметки 1,012 млн руб (+13,5% г/г) — Газета.ру со ссылкой на исследование CarMoney

Средняя стоимость автомобилей, передаваемых в обеспечение по автозаймам, в январе-марте 2024г впервые достигла отметки 1,012 млн рублей (+30,7% с января-марта 2022 года и +13,5% с первого квартала 2023-го). Об этом говорится в исследовании финтех-сервиса CarMoney (есть у «Газеты.Ru»).

«В числе основных причин роста средней стоимости авто в залоге – общее увеличение цен на автомобили на вторичном рынке, а также рост качества автозалогов в портфелях компаний, работающих в этом сегменте», – пояснила коммерческий директор финтех-сервиса CarMoney Татьяна Благовещенская.

По данным Автостата, за первый квартал 2024 года подержанные автомобили в России в среднем подорожали на 1,55% по сравнению с четвертым кварталом 2023-го, соответственно стоимость залогового портфеля росла быстрее, чем стоимость авто на вторичке.

По словам эксперта, среди заемщиков растет доля клиентов с высокими доходами: их средний доход достиг 140 тыс. рублей в начале 2024 года (+ 24% за год). Кроме того, среди заемщиков увеличивается доля предпринимателей, добавила Благовещенская.

Авто-репост. Читать в блоге >>>  🚘Кармани. Какие результаты?

🚘Кармани. Какие результаты?

◽️Процентные доходы: 783,4 млн руб. (+17,5%)

◽️Процентные расходы: 103,1 млн руб. (-14,0%)

◽️Общехозяйственные и административные расходы: 351,5 млн руб. (+43,7%)

◽️OIBDA: 485 млн руб. (+12%)

◽️Чистая прибыль: 78,6 млн руб. (-38,6%)

📈Общехозяйственные и административные расходы выросли на 43,7% в основном под влиянием роста расходов на вознаграждение персонала и на рекламу и маркетинг. Вознаграждение персонала составило 113,4 млн руб. (+23,8%), а расходы на рекламу и маркетинг – 88,3 млн руб. (х 2,2).

❄️Бизнес подвержен сезонности: основной доход в сегменте традиционно приходится на 3-4 кварталы.

💵Денежные средства и их эквиваленты на конец 1 квартала 2024 года составили 199,9 млн руб. (-41,5%).

💼Объем портфеля на конец марта составил 4,9 млрд руб., увеличившись на 10,9% по сравнению с аналогичным периодом 2023 года. Объем выдач займов в 1 квартале 2024 года достиг 954 млн руб., увеличившись на 17,4% г/г.

🍰Доля беззалоговых займов составила 8,1% от объема портфеля (против 3,5% год назад).

Авто-репост. Читать в блоге >>> ПАО «СТГ» Они же Carmoney 🚗 представили фин результаты по МСФО за 1 квартал 2024 года

ПАО «СТГ» Они же Carmoney 🚗 представили фин результаты по МСФО за 1 квартал 2024 года

🔸выручка +17% г/г

🔸OIBDA +12% г/г

📉 чистая прибыль–39% г/г

🔸долг -4% c начала года

Такая динамика ЧП обусловлена в первую очередь стратегией на рост клиентской базы и как следствие разовым начислением резервов по беззалоговой части портфеля в связи с изменением внутренней методики резервирования. Прирост базы – в 2 раза г/г за счет новых клиентов.

На показатель ЧП также повлияли:

🔵рост маркетинговых расходов для масштабирования выдач. В результате объем выдач в 1 кв. вырос до максимума за последние 4 года

📈 технически рисуется картина ГиП, с учетом разворачивающегося MACD, что может быть интересно в среднесроке

*не является ИИР

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi

Авто-репост. Читать в блоге >>>

CarMoney. Что делать с акциями?

CarMoney. Что делать с акциями?🚗😱 CarMoney. ЧТО ДЕЛАТЬ С АКЦИЯМИ?!

Компания отчиталсь за I квартал 2024 года. Самое неприятное — чистый процентный доход вырос всего на 2% г/г. Причина — изменение подхода к резервированию, что привело к росту резервов почти в два раза из-за расширения клиентской базы и роста необеспеченных кредитов. До формирования резервов процентный доход вырос на 24,5%.

Еще один неприятный момент — административные расходы, которые включают в себя зарплаты (рост на 24% г/г) и маркетинг (рост на 120% г/г), выросли почти в полтора раза. Еще в два раза выросли расходы на IT. Но это необходимо для создания инфраструктуры для партнерства с другими участниками фин. рынка, что впоследствии увеличит прибыль.

😱Итог: падение чистой прибыли на 39% г/г!

Компания прогнозирует прибыль по итогам 2024 года на уровне 550 млн руб. — околонулевой рост по сравнению с 2023 годом. Это соответствует ROE на уровне 14% и оценке P/BV 2024 около 1-1,1x.

⭐️Мнение GIF

Снижение прибыли и отсутствие прогресса по этому показателю — неприятный момент.

Авто-репост. Читать в блоге >>>- 🐹КарМаней. CARM

🥜Вовремя я вчера выпрыгнул на слабости, сегодня уже был бы в минусе!)))

🥜Но по большому счёту ничего не поменялось. Сегодня вроде отчёт был, пока не смотрел, на работе авария, бегали искали, как лыски(((. Но технически бумага по-прежнему в интересном ценовом диапазоне. Сейчас ещё и локальное двойное дно подвезли.

🥜Так что держу на карандаше для перезахода. Отчёт скиньте приз в комменты, а то может там така Ж, а Хомяк перезаходить собрался!)))

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>  Финансовые результаты по МСФО за I квартал 2024 года

Финансовые результаты по МСФО за I квартал 2024 года

ПАО «СТГ» (материнская компания финтех-сервиса CarMoney) представила финансовые результаты по МСФО за 1 квартал 2024 года: выручка компании выросла на 17%.

🔸выручка ➡️ 838 млн руб. (+17% г/г)

🔸OIBDA ➡️ 485 млн руб.(+12% г/г)

🔸чистая прибыль ➡️ 79 млн руб. (–39% г/г)

🔸активы ➡️ 6,5 млрд руб.

🔸собственный капитал ➡️3,9 млрд руб.

🔸долг снизился до ➡️ 2,2 млрд руб. (-4% c начала года)

Такая динамика ЧП обусловлена в первую очередь стратегией на рост клиентской базы и как следствие разовым начислением резервов по беззалоговой части портфеля в связи с изменением внутренней методики резервирования. Прирост базы – в 2 раза г/г за счет новых клиентов. Риск по новым клиентам всегда немного выше, чем по повторным.

Ольга Мямлина, финансовый директор финтех-сервиса CarMoney и ПАО «СТГ»:

«С момента запуска беззалогового продукта у нас накопилось достаточно статистики для изменения методики резервирования под обесценение беззалоговых займов: уже на основании фактического поведения наших клиентов в этом продукте.

Авто-репост. Читать в блоге >>>- Прогноз до конца 2024 года

Наш прогноз по ключевым показателям до конца 2024 года:🔸 Чистая прибыль Группы по МСФО ➡️ 550 млн руб.

Следствием роста объемов выдач новым клиентам является увеличение расходов на привлечение и резервов, поэтому прибыль снижается. Свою роль играет и сезонность бизнеса: основной доход в нашем сегменте приходится на 3-4 кварталы.

🔸 Прирост объемов выдач новых займов в 2024 году планируется на уровне +35% г/г, из которых большая часть придется на второе полугодие, так как у нас длинные займы, это будет положительно влиять на формирование будущей прибыли в 2025-2026 гг.

#новостикомпании #CARM

Авто-репост. Читать в блоге >>>  Чистая прибыль CarMoney в 1кв 2024г МСФО снизилась на 38% с 127 млн. до 78 млн. руб

Чистая прибыль CarMoney в 1кв 2024г МСФО снизилась на 38% с 127 млн. до 78 млн. руб

👉 Чистая прибыль CarMoney снизилась на 38% с 127 млн. до 78 млн. руб.

👉 Процентные доходы выросли на 17% с 666 млн. до 783 млн. руб.

👉 Резервы выросли на 95%

www.e-disclosure.ru/portal/files.aspx?id=38808&type=4

Авто-репост. Читать в блоге >>>

- 🐹КарМаней. CARM

🥜Так Друзья, реакцию на зону получили, ниже есть ещё одна зона, но пока не о ней.

🥜Недавний клон вчера давал чуть больше 2%, крыть не стал, ситуация интересная и достаточно рабочая. Спекулятивно есть вариант хотя бы заколоть 2,5р. Так что сегодня буду присматривать за бумажкой.

🥜В целом на таких уровнях тревога отсутствует. Бизнес работает, не пустышка, а бумага на лоях. Так что считаю что это временная история.

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>> - Высокая адаптивность рынка МФО обусловит прирост выдачи микрозаймов на 25% и прибыли на 39% по итогам 2024 г. - Ъ

Микрофинансовые организации (МФО), успешно адаптировавшиеся к регуляторным изменениям в 2023 году, продолжат наращивать выдачу микрозаймов и увеличивать прибыль и в 2024 году, утверждает рейтинговое агентство «Эксперт РА». В прошлом году, несмотря на ужесточение регулирования со стороны Центробанка, объем выданных микрозаймов вырос на 30% до 1 трлн рублей, а прибыль МФО увеличилась до 57 млрд рублей.

Однако не все МФО смогли успешно адаптироваться к новым требованиям, и в результате рынок потерял 153 компании в 2023 году. Несмотря на это, ожидается, что в 2024 году выдача микрозаймов вырастет на 25%, а прибыль увеличится на 39%. Адаптивность рынка МФО позволит им эффективно справиться с новыми регуляторными изменениями, такими как введение подхода с дифференциацией по полной стоимости кредита к формированию резервов.

Эксперты отмечают, что крупные игроки в отрасли, адаптировавшие свои модели к требованиям Центробанка, будут продолжать расти быстрее отрасли в целом. Тем не менее, небольшие компании, исчерпавшие возможности органического роста, могут обратиться к слияниям и поглощениям или перейти в новые сектора.

Авто-репост. Читать в блоге >>>

Чё там вы ещё живы по 3.3? зайду осенью гляну.сколько вас осталось.😂😂😂😂😂😂😂сам потерял здесь 300.000рэ.ладно выпрыгнул.щас доопку введ...

Якут Якутяшка, я после наипо писал, что антон зиновьев устроил нам на показ тут азбуку развода физиков. Тут в одном месте столько схематозов в открытую устроили никого не боясь, что аж жуть — это прям очень демонстративный кейс- 🐹КарМаней. CARM

🥜Предыдущая идея с торговым каналом потерпела фиаско и даже закругление придававшие больше уверенности не отработало и бумага провалилась.

🥜Был период, когда я в ней спекулировал, но никак не решался перезайти, то одно не нравилось, то другое. Вот и в прошлый раз мне не нравилось, что конструкция носила низходящую формацию.

🥜А вот теперь я перезашёл. Бумага дала реакцию на горизонтальную зону. Тут чего только не намешано и зеркалочка и флэт! Если не зацепится тут, то добор буду смотреть ниже при реакции на чёрном уровне!

🥜Ну а ориентир по целям отметил зелёными линиями!

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>> - 📉Акции CarMoney чувствуют себя не самым лучшим образом теряя 2,8% после выхода отчетности по РСБУ за 1кв 2024г - прибыль снизилась в 1,72 раза до 107 млн руб

📉Акции CarMoney теряют более 3% опустившись до отметки 2,3230 руб после выхода отчетности по РСБУ за 1кв 2024г — прибыль снизилась в 1,72 раза до 107 млн руб

📉Акции CarMoney чувствуют себя не самым лучшим образом теряя 2,8% после выхода отчетности по РСБУ за 1кв 2024г — прибыль снизилась в 1,72 раза до 107 млн руб

Авто-репост. Читать в блоге >>>  Чё там вы ещё живы по 3.3? зайду осенью гляну.сколько вас осталось.😂😂😂😂😂😂😂сам потерял здесь 300.000рэ.ладно выпрыгнул.щас доопку введут.когда все просрут.они за год просрали все что у вас отобрали.😂😂😂😂😂😂😂мозгов то нет😂😂😂😂😂😂

Чё там вы ещё живы по 3.3? зайду осенью гляну.сколько вас осталось.😂😂😂😂😂😂😂сам потерял здесь 300.000рэ.ладно выпрыгнул.щас доопку введут.когда все просрут.они за год просрали все что у вас отобрали.😂😂😂😂😂😂😂мозгов то нет😂😂😂😂😂😂 Кармани отчет за 1 кв. по РСБУ. Резервы удваиваются, прибыль падает.

Кармани отчет за 1 кв. по РСБУ. Резервы удваиваются, прибыль падает.

Кармани опубликовала финансовые результаты по РСБУ за 1-ый квартал.Рост чистых процентных доходов составил +25,7% до 680 млн рублей.

При этом чистая прибыль снизилась на 42% до 108 млн рублей из-за роста резервов на 95%.

Напомню, что на бирже торгуется Смарттехгрупп, ее основная операционная дочка — это как раз МФК Кармани, а чистая прибыль в рамках РСБУ обычно чуть выше, так как на головной компании есть еще небольшая часть расходов.Без резервов, которые почти удвоились, все выглядит более-менее. Прибыль без учета резервов выросла на 14% (не так уж много, но рост есть).

Авто-репост. Читать в блоге >>>- Чистая прибыль Ломбард Кармани упала на 40% в 1 кв 2024 по РСБУ

👉 Процентные доходы увеличились на 17% с

👉 Административные расходы увеличились на 35%

👉 Чистая прибыль упала на 40%

https://e-disclosure.ru/portal/files.aspx?id=37028&type=3

Авто-репост. Читать в блоге >>>

КарМани (СТГ) - факторы роста и падения акций

- В планах нарастить прибыль до 2 млрд рублей (09.01.2024)

- В планах менеджмента нарастить капитализацию до 20 млрд рублей (09.01.2024)

- Средний ROE за последние 3 года около 20% и компания стоит дороже собственного капитала (есть банки дешевле) (09.01.2024)

- Компания последние годы стабильно увеличивала собственный капитал (вклады новых собственников). (09.01.2024)

- Компания таргетирует маржинальность, из-за чего в кризисные годы могут значительно сократиться объемы выдач новых займов (09.01.2024)

КарМани (СТГ) - описание компании

CarMoney — онлайн-сервис автозаймов.Старт торгов на Московской Бирже 3 июля 2023.

Размещение прошло в форме прямого листинга.

Изначально предполагалось, что компания предложит 10% капитала «Смарттехгрупп» и выставит 21 заявку на продажу с минимальной ценой в 2,34 рубля и максимальной — 3,16 рубля за акцию.

Число акций: 1 898 млн

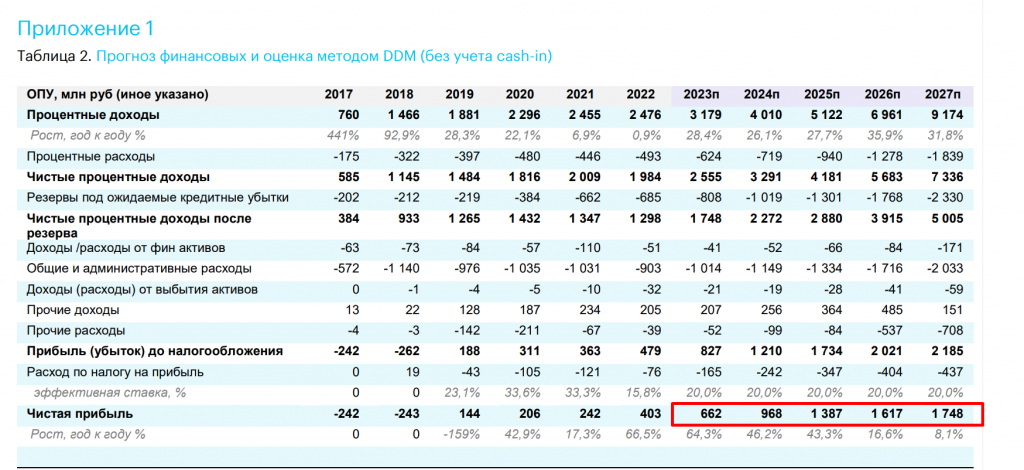

Прогноз Открытие research по чистой прибыли Кармани