| Число акций ао | 458 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 147,3 млрд |

| Опер.доход | – |

| Прибыль | 46,1 млрд |

| Дивиденд ао | 46,33 |

| Дивиденд ап | 0,44 |

| P/E | 3,2 |

| P/B | 0,7 |

| ЧПМ | 7,2% |

| Див.доход ао | 14,5% |

| Див.доход ап | 0,9% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 319.8₽ -1.81%ап: 50.75₽ -0.1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, понятно было что БСП отмывочный банк с дутыми активами. Давать безвозвратные кредитивы РОСНАНО нормально. Пересвет 2…

РоманП., ))) мне кажется вы мягко говоря не совсем правы)

Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, понятно было что БСП отмывочный банк с дутыми активами. Давать безвозвратные кредитивы РОСНАНО нормально. Пересвет 2…

Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Чубайс в дебатах с Лехой Навальным зуб давал, что прибыль есть и все хорошо

Уважаемый Павел Проценко,

У рыжего прибыль точно есть, а вот у Роснано-то…

Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Чубайс в дебатах с Лехой Навальным зуб давал, что прибыль есть и все хорошо

Павел Проценко, а в Интер РАО Чубайс сейчас как то числится?

Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Чубайс в дебатах с Лехой Навальным зуб давал, что прибыль есть и все хорошоСкорее всего, по прямым долгам банков Роснано имеются государственные гарантии. Госгарантий нет только по облигациям.

Тимофей Мартынов, Да, я тоже читал эту статью утром. Вся проблема видимо в облигациях, а кредиты покрыты гарантиями, но эта новость всё равно ударит по котировкам в понедельник. Скорее всего :) Гарантий дать не могу…- Скорее всего, по прямым долгам банков Роснано имеются государственные гарантии. Госгарантий нет только по облигациям.

- Долг Роснано перед Банком Санкт-Петербург составляет 16,5 млрд руб, чуть больше чем прибыль банка за последний год

В РБК проанализировали отчетность Роснано на 30 июня. Компанию кредитовали:

👉Совкомбанк = 38 млрд рублей

👉Промсвязьбанке (ПСБ) = 16 млрд рублей

👉Банк «Санкт-Петербург» = 16,5 млрд рублей

👉Банк «Россия» = 5 млрд рублей

👉«Ак Барс» = 0,855 млрд рублей

16,5 млрд конечно гигантская концентрация кредитного риска для БСПБ🤦♂️ — это на 50% больше всей прибыли банка за 2020 год и чуть больше прибыли банка за 4 квартала. И это только кредиты. А ведь еще могут быть облигации Роснано на балансе чисто теоретически.

Я вообще не понимаю, как можно давать деньги в долг Роснано, которое вообще никакой прибыльной деятельности не ведет?

Авто-репост. Читать в блоге >>> «Роснано» обсудило с кредиторами угрозу самых «негативных сценариев».

Вечером в пятницу, 19 ноября, торги на Мосбирже всеми выпусками облигаций «Роснано» на общую сумму более 70 млрд руб. были приостановлены.

Долг «Роснано» перед банком «Санкт-Петербург» — 16,5 млрд руб.

Подробнее на РБК:

www.rbc.ru/economics/21/11/2021/619959bd9a7947213abd1446?from=from_main_1

Алексей aka Markitant, спасибо за новость!

С*ка, так я и знал- «Роснано» обсудило с кредиторами угрозу самых «негативных сценариев».

Вечером в пятницу, 19 ноября, торги на Мосбирже всеми выпусками облигаций «Роснано» на общую сумму более 70 млрд руб. были приостановлены.

Долг «Роснано» перед банком «Санкт-Петербург» — 16,5 млрд руб.

Подробнее на РБК:

www.rbc.ru/economics/21/11/2021/619959bd9a7947213abd1446?from=from_main_1

Банк Санкт-Петербург отчитался за 3 квартал и 9 месяцев по МСФО

Процентные расходы снизились в 3 квартале 2021 года на 11%, а по итогам 9 месяцев — на 20%.

Василий Баранов, странное дело, ставки растут, а процентные расходы снижаются)

Тимофей Мартынов, ничего странного:

— депозиты как правило долгосрочные, заключались в период низких ставок

— они закончились, новых депозитов не открыли — все ушли на биржу

вот расходы и снижаются- Надо отдать должное, для мелкого регионального банка раскрытие информации для акционеров/инвесторов на очень высоком уровне

4.1 ярда прибыли за квартал и 11.5 за 9 месяцев. учитывая, что 4й квартал традиционно самый сильный (максимальные процентные доходы) за год вполне можно ожидать 17-18 ярдов прибыли

количество ао за вычетом казначейских акций: 475-13=462 (миллиона акций)

так что дивиденд при 20% выплате 7.3-7.8р

Дивдоха вполне на уровне — 8.2 — 8.6%, а ведь достигнув норматива по достаточности капитала 10.5% по РСБУ (по данным за 10 месяцев уже 10.4), банк может начать увеличивать пэйаут

P.S. Для понимания: при 50% пэйауте дд будет 21%

zzznth, второй приз твойБанк Санкт-Петербург отчитался за 3 квартал и 9 месяцев по МСФО

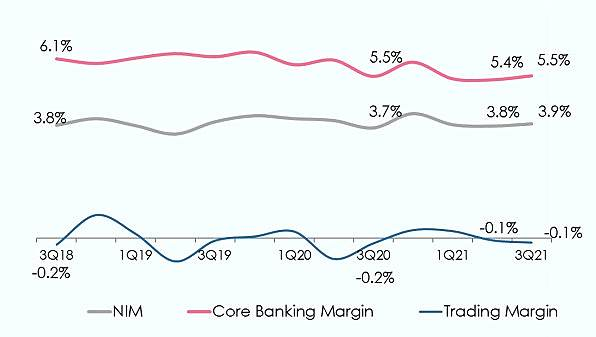

В 3 квартале процентные доходы выросли на 6,6% до 11 млрд рублей по сравнению с аналогичным периодом прошлого года.

При этом за 9 месяцев они упали на 2,5% к 2020 году с 32,3 до 31,7 млрд рублей

Процентные расходы снизились в 3 квартале 2021 года на 11%, а по итогам 9 месяцев — на 20%.

В результате чистые процентные доходы выросли за квартал на 1 млрд рублей (+17%) до 7 млрд, за 9 месяцев — на 2 млрд (+10%) до 20 млрд рублей.

В 3 квартале банк значительно снизил отчисления в резервы по ожидаемым кредитным убыткам с 2 млрд рублей до 1, что скорее плюс, так как говорит об уверенности банка в надёжности своего кредитного портфеля.

Также стоит выделить рост комиссионных доходов до 3 млрд за квартал (+17% к 3Q20).

Немного странно выглядит рост затрат на персонал кв/кв на 26%. Это, конечно, здорово, если Вы сотрудник БСПБ, но в целом выглядит нелогично. При этом совокупно за 9 месяцев ФОТ вырос ровно на инфляцию +8,1%.

Увеличение процентных доходов вкупе со снижением процентных расходов и резервов, а также умеренным ростом остальных костов, позволили БСПБ нарастить чистую прибыль за квартал в 1,5 раза до 4,1 млрд с 2,7 в прошлом году.

За 9 месяцев рост ещё более впечатляющий — на 80% с 6,3 до 11,4 млрд рублей.

Перспективы дальнейшего роста у БСПБ также есть:

— Розничный кредитный портфель вырос на 14% за 9 месяцев

— Кредиты юр. лицам выросли на 14%

— При этом ROE остаётся на хорошем уровне выше 16%

Что смущает:

Доля проблемной задолженности хоть и снизилась почти на 1 п.п. с 10,4 до 9,5%, но всё равно очень высока.

При этом БСПБ уж как-то лихо режет отчисления в резервы, что не очень соответствует скорости избавления от проблемного долга.

Правда не очень понятно, зачем банку так «играть» с неденежными статьями, когда финансовые результаты и без того сильны.

Василий Баранов, первый приз твой! +750 рубБанк Санкт-Петербург отчитался за 3 квартал и 9 месяцев по МСФО

Процентные расходы снизились в 3 квартале 2021 года на 11%, а по итогам 9 месяцев — на 20%.

Василий Баранов, странное дело, ставки растут, а процентные расходы снижаются)Банк Санкт-Петербург отчитался за 3 квартал и 9 месяцев по МСФО

В 3 квартале процентные доходы выросли на 6,6% до 11 млрд рублей по сравнению с аналогичным периодом прошлого года.

При этом за 9 месяцев они упали на 2,5% к 2020 году с 32,3 до 31,7 млрд рублей

Процентные расходы снизились в 3 квартале 2021 года на 11%, а по итогам 9 месяцев — на 20%.

В результате чистые процентные доходы выросли за квартал на 1 млрд рублей (+17%) до 7 млрд, за 9 месяцев — на 2 млрд (+10%) до 20 млрд рублей.

В 3 квартале банк значительно снизил отчисления в резервы по ожидаемым кредитным убыткам с 2 млрд рублей до 1, что скорее плюс, так как говорит об уверенности банка в надёжности своего кредитного портфеля.

Также стоит выделить рост комиссионных доходов до 3 млрд за квартал (+17% к 3Q20).

Немного странно выглядит рост затрат на персонал кв/кв на 26%. Это, конечно, здорово, если Вы сотрудник БСПБ, но в целом выглядит нелогично. При этом совокупно за 9 месяцев ФОТ вырос ровно на инфляцию +8,1%.

Увеличение процентных доходов вкупе со снижением процентных расходов и резервов, а также умеренным ростом остальных костов, позволили БСПБ нарастить чистую прибыль за квартал в 1,5 раза до 4,1 млрд с 2,7 в прошлом году.

За 9 месяцев рост ещё более впечатляющий — на 80% с 6,3 до 11,4 млрд рублей.

Перспективы дальнейшего роста у БСПБ также есть:

— Розничный кредитный портфель вырос на 14% за 9 месяцев

— Кредиты юр. лицам выросли на 14%

— При этом ROE остаётся на хорошем уровне выше 16%

Что смущает:

Доля проблемной задолженности хоть и снизилась почти на 1 п.п. с 10,4 до 9,5%, но всё равно очень высока.

При этом БСПБ уж как-то лихо режет отчисления в резервы, что не очень соответствует скорости избавления от проблемного долга.

Правда не очень понятно, зачем банку так «играть» с неденежными статьями, когда финансовые результаты и без того сильны.

Василий Баранов, стал участвовать в конкурсе?:) «ВТБ Капитал» повысил прогнозную стоимость акций банка «Санкт-Петербург» (MOEX: BSPB) со 118 рублей до 130 рублей за штуку, сообщается в обзоре инвестбанка.

«ВТБ Капитал» повысил прогнозную стоимость акций банка «Санкт-Петербург» (MOEX: BSPB) со 118 рублей до 130 рублей за штуку, сообщается в обзоре инвестбанка.

Рекомендация «покупать» для этих бумаг была подтверждена.

- Акции Банка Санкт-Петербург интересны для инвестиций на долгосрок - Промсвязьбанк

Банк Санкт-Петербург за 9 мес. 2021 г. увеличил чистую прибыль до 11,4 млрд. руб.

Банк Санкт-Петербург по итогам 9 месяцев 2021 г. представил достаточно сильные результаты: увеличил чистую прибыль до 11,4 млрд. руб., что на 80% выше аналогичного периода прошлого года. Основные факторы роста прибыли – увеличение чистого процентного дохода на 10% (за счет снижения процентных расходов), рост чистого комиссионного дохода на 21%, снижения резервирования на 27%, а также рост доходов от операций и переоценки валюты и ПФИ более чем в 2 раза. Корпоративный кредитный портфель Банка вырос за 9 мес. на 12% — до 347 млрд. руб., кредиты физлицам – на 15%, что превышает среднегодовые темпы роста портфелей, закрепленных с стратегии кредитной организации (~11% в год до 2023 г.).

Мы позитивно оцениваем результаты Банка и считаем его бумаги интересными для инвестиций на долгосрок. Поскольку менеджмент Банка является основным акционером и заинтересован в росте капитализации, мы не исключаем, что после выполнения заявленных во вчерашней Стратегии целях, Банк может увеличить дивидендные выплаты с текущих 20% от чистой прибыли.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Положительная динамика в акциях банка Санкт-Петербург продолжится и в следующем году - Атон

Банк Санкт-Петербург представил хорошие результаты за 3К21 по МСФО

Чистая прибыль банка за 3К21 выросла на 50.4% г/г до 4.1 млрд руб. (несколько ниже консенсус-прогноза Интерфакса), а рентабельность собственного капитала (RoE) составила 17.1% (против 21.1% за 2К21 и 12.9% за 3К20). Чистый процентный доход (ЧПД) за 3К21 показал рост на 16.8% до 7.1 млрд руб. за счет ЧПМ на уровне 3.9% и роста кредитного портфеля на 12% г/г. Чистый комиссионный доход увеличился на 13.3% г/г до 2.2 млрд руб. за счет экспортно-импортных операций, а доход от торговых операций составил 1.2 млрд руб. Объем отчислений в резервы составил 0.9 млрд руб. (-54.7%), а стоимость риска составила 0.7% (против 1.6% за 2К21). Операционные расходы достигли 3.7 млрд руб. (+12% г/г), а соотношение затраты/доход составило 34.7%. Коэффициенты достаточности общего капитала (CAR) и капитала первого уровня составили 13.2% и 10,2%, соответственно. За 9М21 банк увеличил чистую прибыль на 80% г/г до 11.4 млрд руб. при RoE на уровне 16.3%. ЧПД увеличился на 10%, а комиссионный доход вырос на 21% г/г. Банк также улучшил свой прогноз на 2021: рентабельность собственного капитала RoE на уровне 17% (ранее — 15%), стоимость риска ниже 1.0% (ранее — 1.5%), рост комиссионного дохода на 20%, увеличение расходов на 10%. Банк также представил обнадеживающий прогноз на 2022: ROE — чуть ниже 20%; стоимость риска — 0.5%, рост кредитного портфеля на 10%, рост комиссионного дохода на 10%, рост расходов на 12-15%.

Авто-репост. Читать в блоге >>>

Меня постоянно удивляет, что акции начинают падать после выхода хорошего отчета. Кто-то рассчитывал на еще лучший отчет и разочарованно сливает?

Fire2fox, лично я продал итоговый дивиденд примерно 6-7 рублей будет, например. От текущей цены акции это меньше 7 процентов. Сейчас вклады 7-7.5 процентов в некоторых банках. Остальные чем руководствуются, я не знаю.

Возможно, просто коррекция

shev073, То есть до отчета Вы рассчитывали на больший дивиденд?

Вот меня и удивляет момент коррекции: хорошие новости — повод для покупки, и повышения цены. А тут выходит отчет и народ начинает сливать.

Fire2fox, нет. Так рынок не работает. Покупай на ож баниях продавай на фактах…

And_rey, Так в том и вопрос, что какие тогда позавчера (перед отчетом) были ожидания, что все держали? Что в отчете крупными буквами напишут, «с сегодняшнего дня мы будем платить 50% от чп»? Почему не выйти за день до отчета когда уже был максимальный рост и можно фиксировать прибыль? Я просто никак логики понять не могу, для меня «покупай на ожиданиях, продавай на фактах», как раз про неоправданно высокие ожидания.

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations

Чтобы купить акции, выберите надежного брокера: