Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Тимофей Мартынов, прослушал часть про БСП в антикризисе. Вот пара комментов:

1) Роста payout ratio в ближайшие годы не будет. Об этом неоднократно говорилось на конференц-коллах.

2) То, что в конце 2020 года будут дивиденды — тоже было понятно из конференц-коллов и пресс-релизов банка. Про это много раз говорилось.

3) То, что дивиденды в 2021 будут больше 4 рублей — стало понятно уже 10 ноября. В ежемесячной отчётности за 10 месяцев была рекордная прибыль.

То есть, в начале ноября можно было купить акции БСП за 42-46 рублей и безо всякого риска вернуть 7-8 рублей дивидендами за полгода.

4) Вместо роста пэйаута разумнее ждать байбэков, поглядывая на коэффициенты достаточности. Ближайшее заседание СД по байбэкам будет уже в апреле, но сейчас вопрос «не на повестке дня». И это было на конференц-колле.

5) Дивиденды «до 6%, если не будет торгового дохода» в 2021 году не просядут. Банк всегда даёт очень консервативные прогнозы чистой прибыли, текущий прогноз — на уровне чистой прибыли 2020, и это при меньшей прибыли от торговых операций. Но судя по тому, как бодро нарубили прибыль в январе-феврале, первый квартал уже будет рекордным по чистой прибыли.

6) Что же нам ждать от банка, если не роста пэйаута? Роста бизнеса, в стратегии банка рост кредитного портфеля/капитала/чистой прибыли на ближайшие 3 года, поэтому большая часть прибыли будет уходить в капитал, который увеличится с 88 млрд до примерно 120 к концу 2023. Чистую прибыль же ждут в районе 17 млрд. При сохранении дивполитики и в зависимости от количества проведённых к этому времени байбэков, прибыль на акцию будет в диапазоне 35-40 рублей, а дивиденд 7-8 рублей. То есть, даже при постоянных P/E=2,5 и Dividend Yield=8% цена акции через 3 года будет 100 рублей.

Бизнес-план, в принципе, не труден — зарабатывай прибыль, оставляй в капитале, наращивай кредитный портфель и увеличивай прибыль. Нет сомнений в его успешной реализации.

| Число акций ао | 458 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

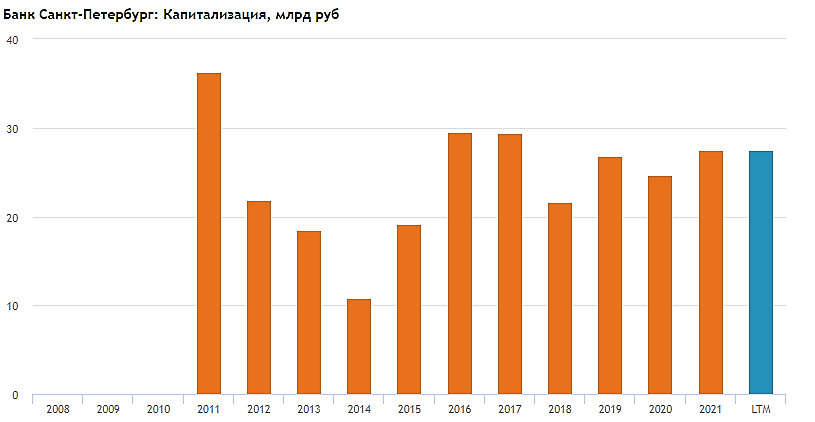

| Капит-я | 151,2 млрд |

| Опер.доход | – |

| Прибыль | 46,1 млрд |

| Дивиденд ао | 46,33 |

| Дивиденд ап | 0,44 |

| P/E | 3,3 |

| P/B | 0,7 |

| ЧПМ | 7,2% |

| Див.доход ао | 14,1% |

| Див.доход ап | 0,9% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 328.22₽ +0.97%ап: 51.7₽ -0.19%

-

Самый дешевый банк! Отчетность Банка Санкт-Петербург за 2020 год

Самый дешевый банк! Отчетность Банка Санкт-Петербург за 2020 годГлавное, что надо знать, что BSPB самый дешевый банк, но он таким был всегда.

Мультипликаторы P/E=2.4, P/B=0.3 самые низкие среди публичных банков.Прибыль банка 11, а капа 27. Как такое возможно? Легко.

1 момент

Коэффициент дивидендных выплат всего 20% и не меняется последние 3 года.

Если в прибыли банка есть одноразовые статьи (а они там есть), то прибыль 2021 может например снизиться до 8 млрд.

20% от 8 млрд это 1,6 млрд или 3,36 руб на акцию, или уже 5,8% дивдоходности.

В то же время прибыль Сбера вырастет до 1+ трлн в 2021. Они выплатят 50%, 23 руб на акцию, это 8,7% на преф, например.

2 момент

В то же время есть подозрительный момент:

⚠️Резервы Сбербанка 2020 +212%

⚠️Резервы ВТБ 2020 +142%

⚠️Резервы Тинькофф 2020 +35%

⚠️Резервы БСПБ 2020 +12%

Это что блин за белая магия такая? Как такое бывает? Почему у всех кредитный портфель просел, а у БСПБ оказался рядовой в общем год.

Это кажется подозрительным. Если бы БСПБ показал рост резервов как ВТБ, например, то его прибыль была бы равна нулю.

Если еще рост резервов Тинькофф на 35% можно понять — у них одни физики и супер-скоринг, то структура кредитного портфеля БСПБ не сильно отличается от того же Сбера.

Впрочем, если сравнивать показатель стоимость риска, то по 2020 у БСП он 2,1%, у Сбера 1,8%, у ВТБ 1,9%. То есть Сбер и ВТБ в принципе имели пониженные ставки риска в прошлом, а БСП повышенную, поэтому может быть она и не выросла.

Авто-репост. Читать в блоге >>>

Внимательно прочитал отчёт по МФСО, ничего, чтобы смущало не нашел. ЧП 5-й год подряд стабильна и довольно высока. Р/Е 2.4 Почему эмитент в нисходящем тренде и даже не делает попыток выйти из него вверх. Кто скажет истинную причину такой невероятной слабости? Угроза санкций? Кто скажет?

Ishtvan Allash, предположу, что народ думает, что прибыль неустойчивая, есть риск давления на капитал

доля дивидендов в прибыли расти не будет

а если прибыль снизится, то и дивдоходность растворитсяКороче разместил я часть свободного кэша в БСПБ.

Тимофей Мартынов, запомнить этот твит?

Сергей, смысла особого нет, я не так уверен в своей правоте, как остальные телеграм гуру)

Тимофей Мартынов, мой брокер высоко оценивает БСП (около 20% апсайда от текущей цены), и я долго думал, брать или нет акцию. Теперь вот ты написал, поэтому я в порядке автоследования возьму на 15-20%) Столько высоколобых аналитиков не могут ошибаться)

Сергей, вполне можем Держу БСП около 5% одного пенс_портфеля с ноября 2020, раньше брал спекульнуть — сейчас взял надолго, надеюсь

Держу БСП около 5% одного пенс_портфеля с ноября 2020, раньше брал спекульнуть — сейчас взял надолго, надеюсьКороче разместил я часть свободного кэша в БСПБ.

Тимофей Мартынов, запомнить этот твит?

Сергей, смысла особого нет, я не так уверен в своей правоте, как остальные телеграм гуру)

Тимофей Мартынов, мой брокер высоко оценивает БСП (около 20% апсайда от текущей цены), и я долго думал, брать или нет акцию. Теперь вот ты написал, поэтому я в порядке автоследования возьму на 15-20%) Столько высоколобых аналитиков не могут ошибаться)Короче разместил я часть свободного кэша в БСПБ.

Тимофей Мартынов, запомнить этот твит?

Сергей, смысла особого нет, я не так уверен в своей правоте, как остальные телеграм гуру)- Какие у нас тут риски?

Риски, что трейдинг например заработает 0, прибыль общая снизится, а 20% от сниженной прибыли будет меньше, чем по итогам 2020.

Так что тут одна надежда на то, что они уже накопили достаточно капитала и готовы в будущем больше денег отправлять в дивиденды - Момент который не очень нравится инвесторам — это большая доля доходов от трейдинга и инвестиций на рынке ценных бумаг. Банк является активным участником рынка РЕПО. Лично я в этом ничего не понимаю и не могу оценить риски

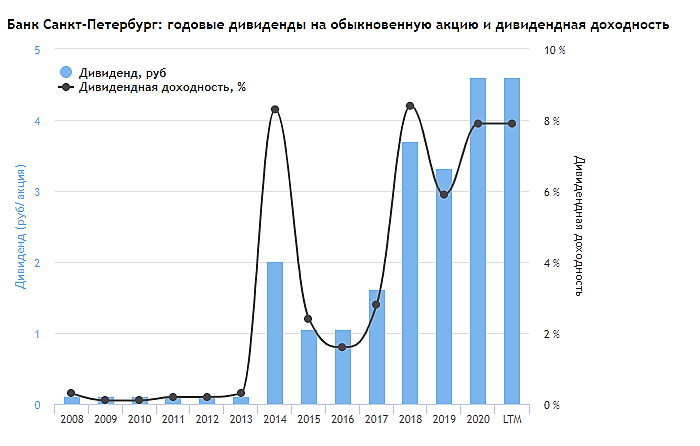

- Дивиденды за 20 год уже объявлены предварительно, это 4.6 рубля, или 8% грязной доходности.

Это соответствует дивидендной выплате всего 2,2 млрд из 10,8 чистой прибыли.

То есть традиционно третий год подряд платят 20% прибыли.

А что если бы они перешли к 50% пейауту, во что никто сейчас не верит?

Ну див доходность сразу бы стала 20%.

Будет это когда-нибудь? Когда-нибудь возможно. По мере того, как будем приближаться, акции будут дорожать. - Причина медленного роста доходности — это то, что банк большую часть средств отправлял в капитал много лет подряд

- В общем-то банк этот стоит дешево уже несколько лет.

В прошлом правда дешевизна не конвертировалась в рост доходности.

Но последние годы дивдоходность начала плавно расти

- Акция стоит 58 рублей, прибыль на акцию 22 рубля

С 2015 года прибыль на акцию выросла в 3 раза

Капитализация выросла только на треть

сбер 6 прибилей стоит. БСП стоит меньше 3.

на сколько это оправдано и почему до сих пор нет перееоценки???

ведь если они как обещают с 11млрд до 17млрд поднимут чп. а платить будут как сбер 50% от ЧП то это уже 10р дивов в 23 году соответственно минимум 100р за папиру.

Efan, ближе к дивидендам раскачают и до 100, думаю 📈👌

Russia-n-Roul, несколько лет назад у них была проблема с парой крупных

заемщиков---и были риски списания капитала--- сегодня мсфо более

ясно показывает просрочки от 90 дней--- поэтому проблема закрывается

и сегодня при рентабельности капитала более 10 проц-- акция выглядит

весьма весьма недорого

znak, первый приз за комментарии к отчету ваш! +750 руб

Тимофей Мартынов, стоит ждать свои 750 за 3й квартал? мне написал smart-lab.ru/profile/smartlab/ для выплаты, дал ему свой телефон, денег так и не было))

Пампиний, вы за какой отчет приз получили? я не нашел вас в списке победителей

Тимофей Мартынов, smart-lab.ru/blog/674157.php БСП

Пампиний, мы похоже всем забыли перевести тогда, спасибо что напомнили

сбер 6 прибилей стоит. БСП стоит меньше 3.

на сколько это оправдано и почему до сих пор нет перееоценки???

ведь если они как обещают с 11млрд до 17млрд поднимут чп. а платить будут как сбер 50% от ЧП то это уже 10р дивов в 23 году соответственно минимум 100р за папиру.

Efan, ближе к дивидендам раскачают и до 100, думаю 📈👌

Russia-n-Roul, несколько лет назад у них была проблема с парой крупных

заемщиков---и были риски списания капитала--- сегодня мсфо более

ясно показывает просрочки от 90 дней--- поэтому проблема закрывается

и сегодня при рентабельности капитала более 10 проц-- акция выглядит

весьма весьма недорого

znak, первый приз за комментарии к отчету ваш! +750 руб

Тимофей Мартынов, стоит ждать свои 750 за 3й квартал? мне написал smart-lab.ru/profile/smartlab/ для выплаты, дал ему свой телефон, денег так и не было))

Пампиний, вы за какой отчет приз получили? я не нашел вас в списке победителей

Тимофей Мартынов, Возможно, Пампиний имел ввиду последние 15-ть МСФО 3 квартала, победителей которых огласили вот здесь: smart-lab.ru/blog/674157.php Тимофей, пользуясь случаем, хочу Вас поблагодарить за все добрые дела что Вы делаете. Смартлаб — мой самый любимый сайт, потому что интересный и полезный.сбер 6 прибилей стоит. БСП стоит меньше 3.

на сколько это оправдано и почему до сих пор нет перееоценки???

ведь если они как обещают с 11млрд до 17млрд поднимут чп. а платить будут как сбер 50% от ЧП то это уже 10р дивов в 23 году соответственно минимум 100р за папиру.

Efan, ближе к дивидендам раскачают и до 100, думаю 📈👌

Russia-n-Roul, несколько лет назад у них была проблема с парой крупных

заемщиков---и были риски списания капитала--- сегодня мсфо более

ясно показывает просрочки от 90 дней--- поэтому проблема закрывается

и сегодня при рентабельности капитала более 10 проц-- акция выглядит

весьма весьма недорого

znak, первый приз за комментарии к отчету ваш! +750 руб

Тимофей Мартынов, стоит ждать свои 750 за 3й квартал? мне написал smart-lab.ru/profile/smartlab/ для выплаты, дал ему свой телефон, денег так и не было))

Пампиний, вы за какой отчет приз получили? я не нашел вас в списке победителей

Тимофей Мартынов, smart-lab.ru/blog/674157.php БСПсбер 6 прибилей стоит. БСП стоит меньше 3.

на сколько это оправдано и почему до сих пор нет перееоценки???

ведь если они как обещают с 11млрд до 17млрд поднимут чп. а платить будут как сбер 50% от ЧП то это уже 10р дивов в 23 году соответственно минимум 100р за папиру.

Efan, ближе к дивидендам раскачают и до 100, думаю 📈👌

Russia-n-Roul, несколько лет назад у них была проблема с парой крупных

заемщиков---и были риски списания капитала--- сегодня мсфо более

ясно показывает просрочки от 90 дней--- поэтому проблема закрывается

и сегодня при рентабельности капитала более 10 проц-- акция выглядит

весьма весьма недорого

znak, первый приз за комментарии к отчету ваш! +750 руб

Тимофей Мартынов, стоит ждать свои 750 за 3й квартал? мне написал smart-lab.ru/profile/smartlab/ для выплаты, дал ему свой телефон, денег так и не было))

Пампиний, вы за какой отчет приз получили? я не нашел вас в списке победителейНарод, поясните: в 3 квартале был выплачен дивиденд 3,33 руб на акцию.

Это дивиденд за 2019 год был или что?

ТОт дивиденд который объявили 4,6 руб, — столько и будет выплчено или выплачено будет 4,6-3,33=1,27 руб?

Тимофей Мартынов, 3,33 за 2019, так они они его по крайней мере считали, прибыль за 2019 бралисбер 6 прибилей стоит. БСП стоит меньше 3.

на сколько это оправдано и почему до сих пор нет перееоценки???

ведь если они как обещают с 11млрд до 17млрд поднимут чп. а платить будут как сбер 50% от ЧП то это уже 10р дивов в 23 году соответственно минимум 100р за папиру.

Efan, ближе к дивидендам раскачают и до 100, думаю 📈👌

Russia-n-Roul, несколько лет назад у них была проблема с парой крупных

заемщиков---и были риски списания капитала--- сегодня мсфо более

ясно показывает просрочки от 90 дней--- поэтому проблема закрывается

и сегодня при рентабельности капитала более 10 проц-- акция выглядит

весьма весьма недорого

znak, первый приз за комментарии к отчету ваш! +750 руб

Тимофей Мартынов, стоит ждать свои 750 за 3й квартал? мне написал smart-lab.ru/profile/smartlab/ для выплаты, дал ему свой телефон, денег так и не было))- Народ, поясните: в 3 квартале был выплачен дивиденд 3,33 руб на акцию.

Это дивиденд за 2019 год был или что?

ТОт дивиденд который объявили 4,6 руб, — столько и будет выплчено или выплачено будет 4,6-3,33=1,27 руб?

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations

Чтобы купить акции, выберите надежного брокера: